投稿来源:市值风云

Peloton成立于2012年,是全球最大的互动健身平台公司,目前拥有140万会员。

公司销售的硬件产品是可以联网的健身器材,主要供用户在自己家里使用。公司目前销售的健身器材包括一款动感单车和一款跑步机。

此外,用户还可以付费订阅Peloton的流媒体健身课程。订阅后,用户可以在Peloton的健身器材或者手机、电视上观看实时直播的课程。课程包含多种运动项目,并且有各个时间段的课程供用户选择。

(Peloton动感单车)

公司的创始人之一以及目前的CEO John Foley,持有公司B类股的比例为6.2%。公司高管合计持股比例为26.3%。

机构持股中,与老虎全球基金(Tiger Global Management)相关的实体持股19.8%,与True Ventures相关的实体持股12%。其他机构持股均不超过10%。

Peloton将于美国时间9月26日登陆纳斯达克交易所。

这家公司究竟怎么样,风云君这就为您提前解读。

一、收入每年翻倍

2019财年(注:公司的财年截止于当年的6月30日),Peloton的收入为9.15亿美元,同比增长110%。近三年公司收入的CAGR为104%。

公司仍处于高速增长阶段。

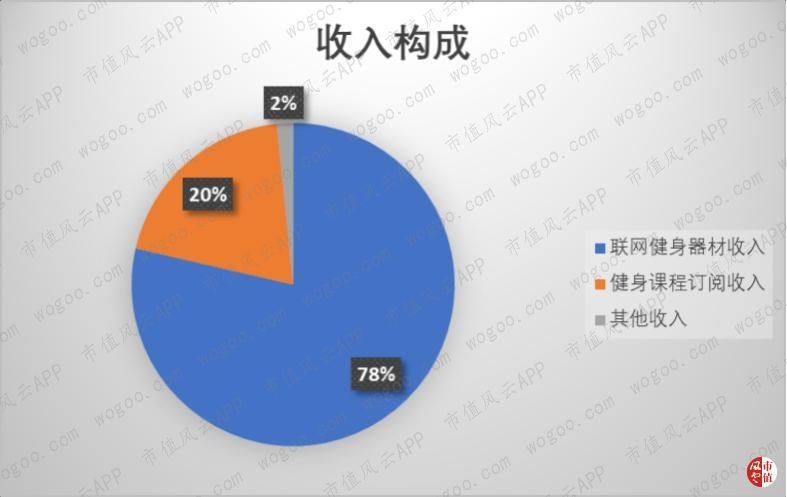

2019财年的收入中,联网健身器材的收入为7.19亿美元,占总收入的比例为78%;健身课程订阅收入为1.81亿美元,占比20%;其他收入占比2%。

其他收入主要为Peloton品牌服装的收入。

联网健身器材收入近三个财年的CAGR为98%,同期健身课程订阅收入的CAGR为136%。健身课程订阅收入的增速更快。

下面来看看各项业务具体是怎么样的。

二、业务介绍

公司销售的健身器材共有2种,其中Peloton动感单车于2014年推出,Peloton跑步机于2018年推出。

Peloton动感单车在美国的售价为2245美元,Peloton跑步机的售价为4295美元。二者都可以分期付款。

(Peloton动感单车)

公司采用直销的方式销售健身器材,拥有多种销售渠道,包括74个线下体验店。

截至2019年6月底,公司共售出57.7万台健身器材,其中56.4万台是在美国出售。美国是公司目前的主要市场,其他还包括加拿大、英国、德国。

(Peloton跑步机)

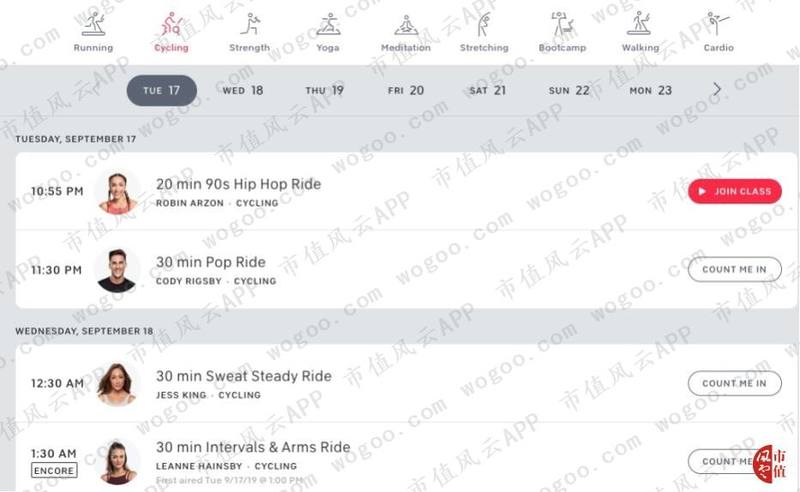

公司提供的健身课程包括了室内动感单车、室内或户外跑步、慢走、Bootcamp、瑜伽、力量训练等。每种运动项目还有不同的授课类型、健身教练、音乐类型、难度系数、锻炼的部位等可供选择。

(Peloton的课程表,来源:官网)

Peloton的课程主打实时、互动式的体验。

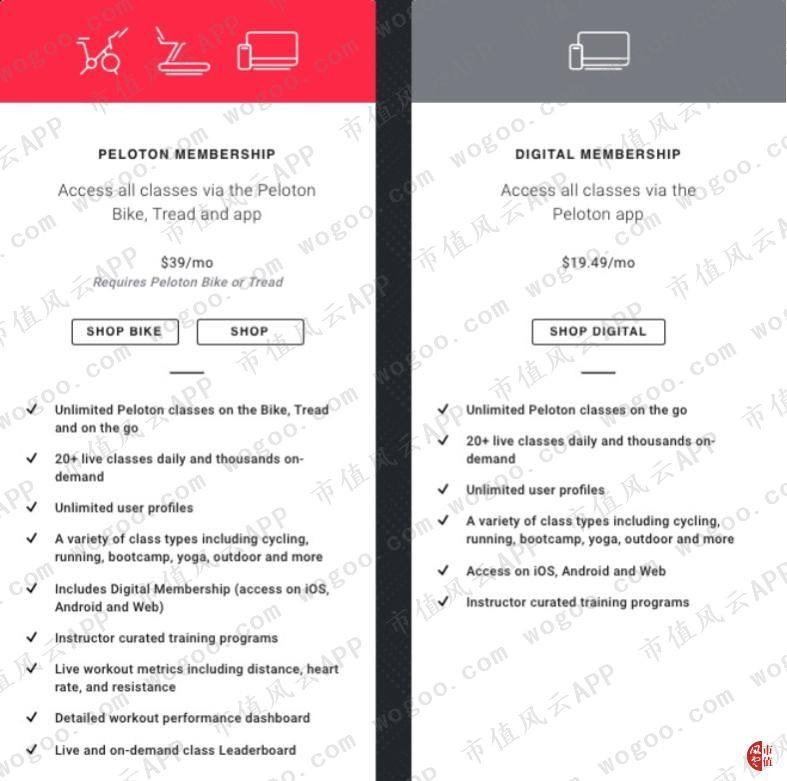

付费订阅课程包括每月39美元和每月19.49美元两个套餐。前者只针对拥有Peloton联网健身器材的用户,而且会员权益可以在一个家庭内共享,以下称为Peloton订阅账户。

后者是针对单独订阅健身课程的用户,可以同时在3台设备上直播,以下称为数字订阅账户。

两种套餐权益的主要区别是Peloton订阅账户可以为用户显示实时的锻炼数据(包括距离、心率等)、课内锻炼排行榜,以及详细地展示锻炼效果,具有社交属性。

这也是Peloton订阅账户比数字订阅账户收费更高的原因。

(两种订阅方式权益的区别)

公司推出数字订阅账户的一个主要目的是让更多的用户体验健身课程,以便之后转化为Peloton订阅账户。

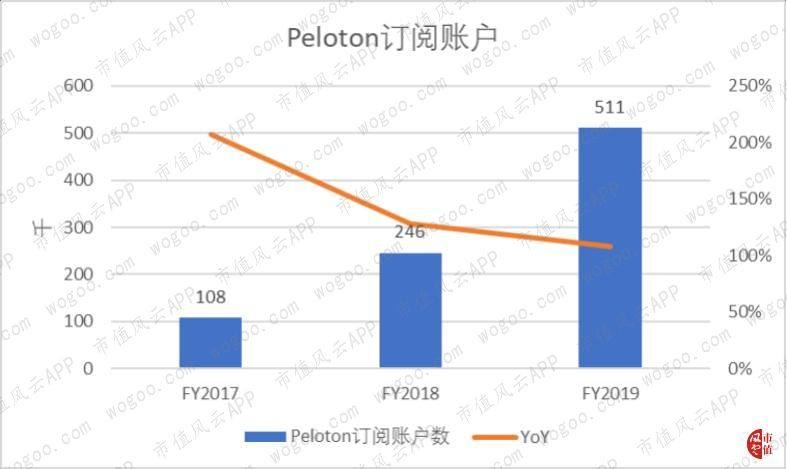

截至2019年6月底,公司共有Peloton订阅账户51.1万,数字订阅账户10.2万。

同时,公司共有140万注册会员。这意味着平均每个订阅账户约被2.28个会员使用。

(Peloton订阅账户会员的健身排行榜,来源:官网)

公司是如何实现增长的呢?

三、高参与度带来高留存率

Peloton的主要增长策略是,扩大订阅账户基数,同时保持留存率。

2019财年,公司的Peloton订阅账户数量为51.1万个,同比增长128%。Peloton订阅账户近三个财年的CAGR为118%,增长非常强劲。

另外,数字订阅账户只有2019财年的数据。

那么平台的留存率怎么样呢?

公司把平均每月净流失率定义为每个季度的Peloton订阅账户取消数减去同一季度的订阅账户重新激活数,除以季度内三个月月初的Peloton订阅账户数平均值,最后再除以3。

这样得到是季度数据,再在每个财年内求平均值。Peloton近三个财年的平均每月净流失率分别为0.7%,0.64%,0.65%。

如果这个数据还不够直观的话,不妨用1除以平均每月净流失率,得到Peloton账户平均留存时长,过去三个财年分别达到143个月、156个月、154个月。

Peloton的用户留存率很高。

另外,在公司所有售出的健身器材中,截至2019年6月底仍有92%处于活跃的订阅服务状态。

而公司提高用户留存率的关键就是提高健身课程的参与度。

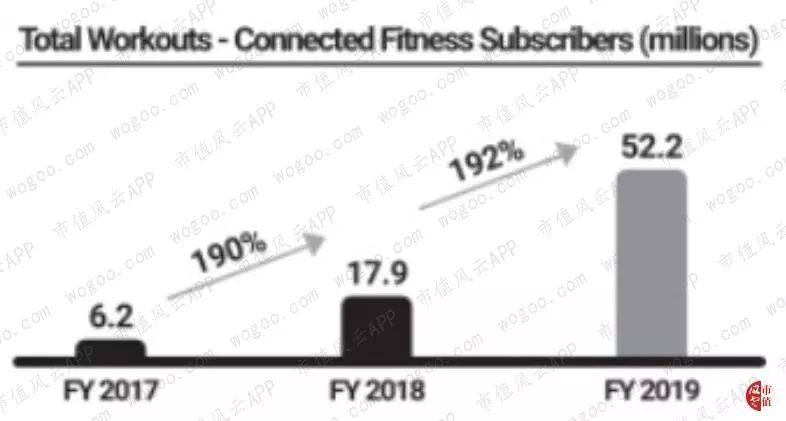

Peloton订阅用户的锻炼次数在2018财年和2019财年分别同比增长了190%和192%,显著高于订阅账户数量的增速。这说明平均每个账户的会员锻炼次数在提高。

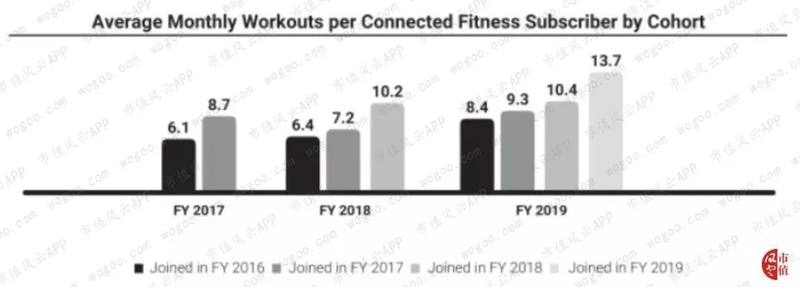

另外,按照加入Peloton的时间统计的Peloton订阅账户平均锻炼次数显示,不仅早期账户的平均锻炼次数在提高,新加入账户的平均锻炼次数更是显著高于早期账户。

唯一的一次例外是,2017财年加入的Peloton订阅账户在2018财年的平均锻炼次数有所下降,但这一趋势随即在2019财年得到扭转。

(按照加入时间统计的Peloton账户平均每月锻炼次数)

高增长、高留存的基础上,公司的获客成本怎么样呢?

四、平均获客成本较低

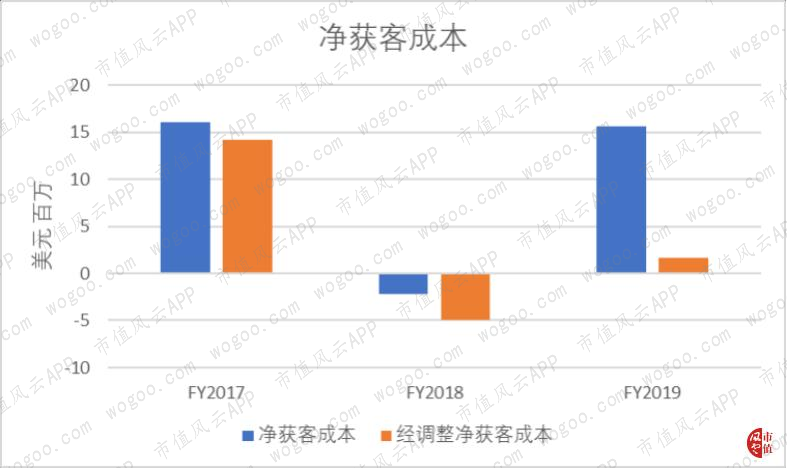

健身器材一般复购率较低,Peloton将其看作获取付费订阅用户的一个入口。当公司获取一个新的Peloton订阅账户时,其获客成本基本上可以与销售相应健身器材的毛利相抵消。

经调整净获客成本可以用经调整营销费用(注:除去分配至营销费用的折旧摊销、股权激励)减经调整联网健身器材的毛利(注:除去分配至联网健身器材成本的折旧摊销、股权激励)得到。

经调整净获客成本在过去三个财年分别为1420万、-490万、160万美元,折合平均每个新增的Peloton订阅账户约183、-33、5美元。

风云君同时计算了不经过任何调整的净获客成本,过去三个财年分别为1600万、-220万、1560万美元。

其中2019财年两者差别较大,差别主要由分配至营销费用的股权激励导致。

综合来看,2018财年净获客成本为负,但2019财年又略有增加,说明公司的策略确实奏效了。

(风云君计算的平均经调整净获客成本与Peloton披露的数据略有差异)

拆开来细看,平均每获取一个Peloton订阅账户所要花费的营销费用在过去三个财年分别为1180、1097和1223美元。

分配至每个新获取的Peloton订阅账户的联网健身器材毛利在过去三个财年分别为961、1113和1164美元。

2019财年净获客成本的增加更多是被营销费用使用效率拖累的。

Peloton在招股书中讲到,希望能够通过提高品牌知名度、在会员当中的口碑、以及其他优化措施来提高营销效率。

风云君觉得上市也不失为扩大影响力的一个办法。

然后来看看公司的盈利能力。

五、管理支出压制利润率

2019财年,公司的毛利率为42%,比2018财年下降2个百分点;经营亏损率为-22%,比2018财年大幅下降11个百分点,始终为负。

分业务来看,联网健身器材毛利率下滑了1.2个百分点,健身课程订阅毛利率下滑了0.6个百分点,其他收入的毛利率大幅下滑了37个百分点。

联网健身器材毛利率的下滑主要是因为公司在2018年销售的Peloton跑步机和动感单车二者比例有所变动。

(来源:招股书)

健身课程订阅毛利率的略微下滑则主要是因为公司在课程内容上的大笔投入,部分计入营业成本。

(来源:招股书)

其他收入毛利率大幅下降的原因是Peloton品牌服装的库存大幅增加、公司计提的减值准备大幅提升。不过这部分收入目前仅占总收入的2%。

健身课程订阅毛利率是Peloton未来盈利的关键,因为这项业务随着用户基数扩大,成本是边际递减的。

(有氧和力量训练课,来源:官网)

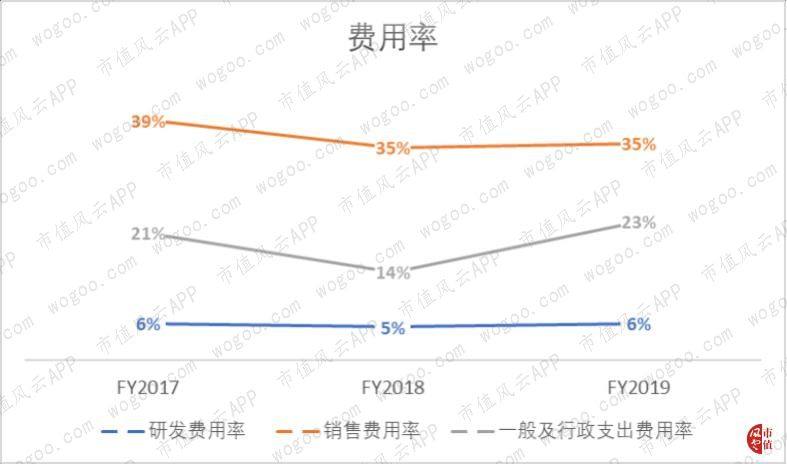

费用率方面,2019财年公司的销售费用率为35%,研发费用率为6%,二者与2018财年相比变化不大。

2019财年的一般及行政支出费用率同比增加9个百分点至23%,拖累了经营利润率的表现。这主要是因为公司使用现金溢价收购了员工所持有的普通股和可赎回可转换优先股,溢价部分计为股权激励费用,其中计入一般及行政支出的相应费用为5060万美元。

同样的现金收购在2017财年也发生过一次,计入一般及行政支出的相应费用为830万美元。

去除这两次现金收购的影响,公司在2017-2019财年的一般及行政费用率分别为17%、14%、17%,经营亏损率分别为-28%、-11%和-16%。

六、财务状况

截至2019年6月30日,公司的总资产为8.65亿美元。其中现金及现金等价物1.62亿美元,有价证券2.16亿美元,合计3.78亿美元,占总资产的比例为43.7%。

公司总负债为4.62亿美元,资产负债率为53.4%。负债当中没有借款。

公司的融资主要依靠发行可赎回可转换优先股。

风云君通过在投资活动现金流中排除对有价证券的投资,计算出2018财年和2019财年的烧钱率分别为700万、1.92亿美元。

相比之下,公司的现金储备比较充足。

七、美国版“Keep”?

Peloton的对比对象,风云君想到了中国的Keep。

两者作为运动健身平台有诸多的相似性,比如Keep也很强调用户社区,也销售自己的跑步机和其他运动装备。

而且Peloton的各种社区排行榜也像极了Keep在朋友圈里的病毒式传播。

由于Keep没有上市,暂时也没法进行更多的比较。

总的来说,Peloton的财务数据与公司的增长模型基本符合。

作为一名运动爱好者的风云君,衷心期望能够有这样一门既服务于用户,又能健康成长的好生意。