投稿来源:市值风云

农商行的起源是各地的农村信用社,而各个省的农村信用社还要受到省联社的管理、指导,省联社则代表省政府管理全省的农村信用社。

随着银行业改革的深入,现在农村商业银行主要有两种发展趋势:

一种是省联社整体升级为农商行,比如北京、上海、天津、重庆四个直辖市以及甘肃的黄河农村信用社;

另一种是省联社逐渐淡化,甚至退出管理,变成全省的农信系统服务中心。

另外还有深圳农商行、天津滨海农商行这样的特例,并不受所在地省联社(或省级农商行)的管辖。

今天风云君要讲的是第一种发展趋势里的重庆农商行(3618.HK)。

按照2018年末的资产规模排名,重庆农商行是中国最大的农商行,总资产达到9506.18亿。截至今年6月底,公司资产规模已经突破万亿。

8月15日,重庆农商行A股IPO成功过会,即将登陆A股。

目前,A股和H股上市农商行一共9家。按照总资产规模基本上可以分为两个梯队:

重庆农商行和广州农商行(1551.HK),2018年底资产规模均在7000亿以上;

青岛农商行(002958.SZ)、紫金农商行(601860.SH)、常熟农商行(601128.SH)等其他7家农商行,资产规模在1000亿到3000亿之间。

一、负债和资产结构

银行的资产大部分是钱,而且由于杠杆经营的特点,资产质量相比利润更受投资者关心。

别急,我们先从负债结构看起。

负债是银行资金的来源。

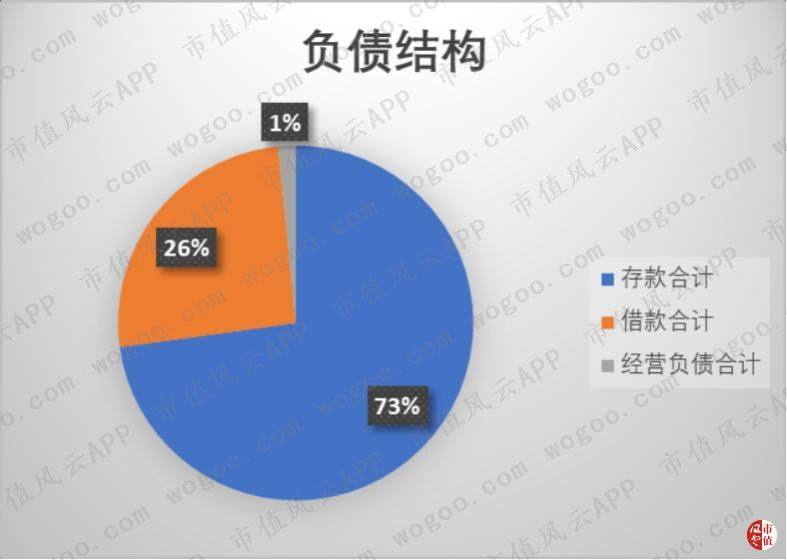

2018年公司总负债为8784.69亿元。负债以存款为主,占到73%,其余部分26%为借款,经营负债仅占1%。总负债近五年的CAGR为11%。

公司的存款总量(注:不包括同业及其他金融机构存款)在2018年达到6161.66亿元,同比增长8%。存款增速近10年来呈下降趋势。

按存款来源划分,个人存款占比约为74%,公司存款占比约为25%。按存款期限划分,活期存款占比38%,定期存款占比61%。存款结构近五年来变化不大。

资产端是公司获取收益的来源。

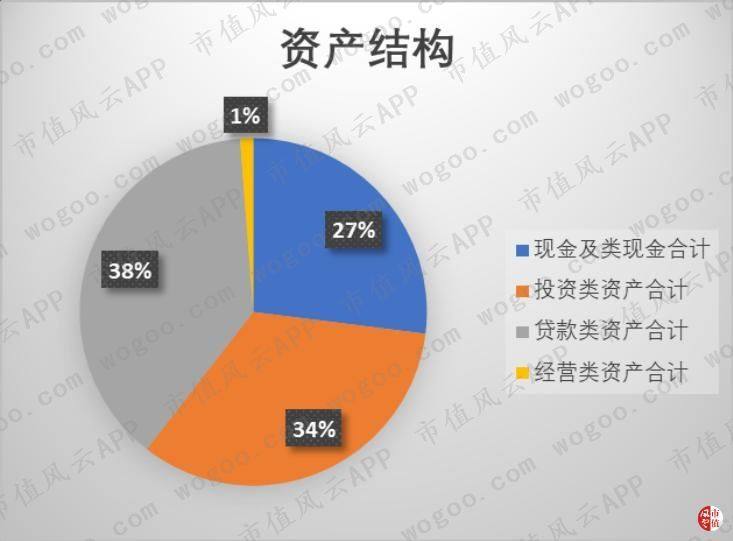

2018年公司的总资产为9506.18亿元,其中38%的资产为贷款类资产,34%的资产为投资类资产,现金及类现金资产占比27%。总资产近五年的CAGR为11%。

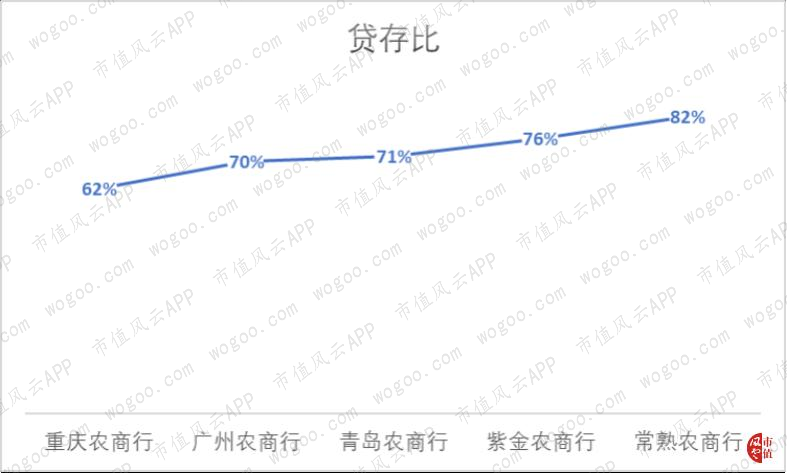

2018年公司的贷存比为62%,与其他上市农商行相比较低。

二、不良贷款率上升明显,转让和核销力度加大

先来看看占比最大的贷款类资产。

截至2018年末,公司共有客户贷款及垫款账面余额3811.36亿元。其中不良贷款余额49.26亿元,不良贷款率为1.29%,同比上升31个基点。

不良贷款率的增加主要是由于次级贷款占比提高了25个基点。

根据招股书中披露的各类贷款迁徙率,2018年上半年关注类贷款迁徙率(注:指关注类贷款变为不良贷款的比例)明显上升。

(来源:A股招股书申报稿)

综合可以认为,关注类贷款向次级贷款的迁徙是导致2018年不良贷款率上升的主要原因。

而从贷款逾期来看,2018年逾期贷款和垫款占贷款和垫款总额的比例同比下降3个基点至1.45%,其中逾期3个月以上贷款和垫款占比同比下降10个基点至0.92%。

不良贷款与逾期3个月以上贷款的比例达到140.22%,与农商行整体水平保持一致。

(来源:国盛证券研报)

根据银保监的数据,公司的不良贷款率比起农商行整体仍然较小。近五年来,公司的不良贷款CAGR为27%,客户贷款及垫款的CAGR为12%,说明不良率较低并不是由于贷款规模的增长高于不良贷款的增长。

而且重庆农商行近五年的不良贷款增速低于同时期农商行整体不良贷款的CAGR 49%。

(来源:公司年报,银保监)

2018年,公司加大了转让处置力度,共转让处置不良贷款14.69亿元。而2014到2017年没有转让处置不良贷款。

公司转让不良贷款的交易对手方为四大AMC之一的中国长城资产管理公司重庆分公司。

另外,公司2018年核销不良贷款29.86亿元,显著超过2015-2017年的7.63亿元、13.24亿元、15.97亿元。

公司的拨备覆盖率水平仍然高于农商行整体,其中2018年为347.79%。

(来源:公司年报、银保监)

而维持这一拨备覆盖率的结果是,公司2018年为资产减值损失计提的拨备达到61.96亿元,同比增长67%,拨备营收比上升至24%,大幅拖累了当期利润。

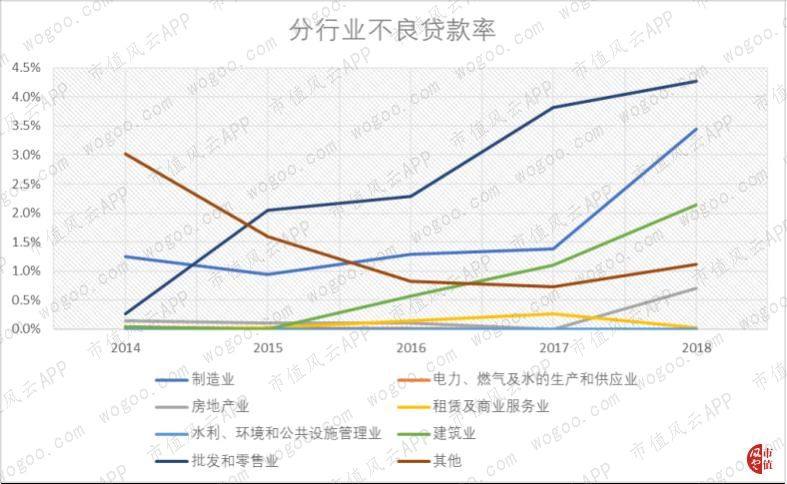

三、分行业不良贷款变动趋势

截至2018年末,重庆农商行共有公司类贷款2276.87亿元,个人贷款1332.56亿元,两者的比例大致为63%对37%。

从不良贷款的结构来看,2018年个人贷款不良率为0.98%,远低于公司类贷款的1.59%,且近三年呈下降趋势,这主要是由于住房按揭及个人商用物业贷款不良率下降了26个基点,个人经营及就业贷款不良率下降了41个基点。

公司类贷款的不良率近四年来则呈上升趋势。

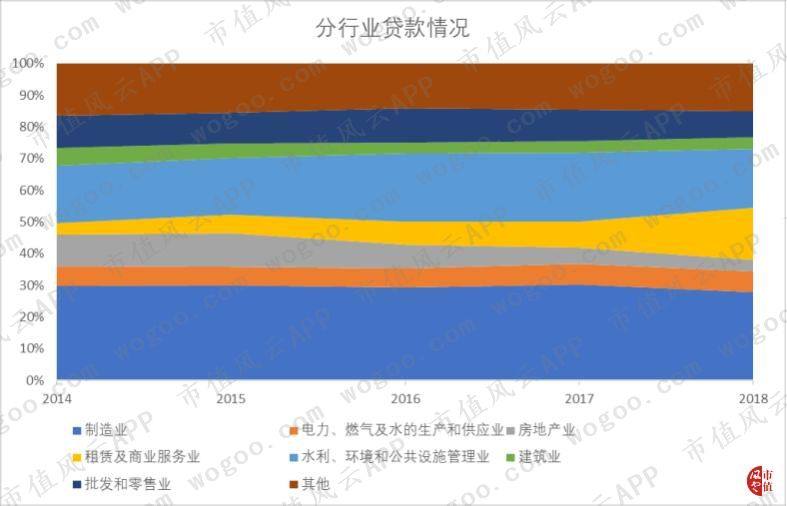

2018年,公司类贷款占比最高的三个行业分别是制造业,水利、环境和公共设施管理业,租赁及商业服务业,分别占到公司类贷款的28%、19%和16%。

从不良贷款率及其趋势来看,批发和零售业、制造业、建筑业不良率排前三位且近五年来上升明显。

其中公司对制造业的贷款比例略有收缩,但仍然较大。批发和零售业贷款、建筑业贷款则分别占到公司类贷款的8%和3%。

与此同时,公司大幅收缩了对房地产业的贷款比例,而扩大了对租赁及商业服务的贷款比例。

在行业下行周期,银行通过发放贷款支持实体经济,也是银行监管的一部分。

(来源:A股招股书申报稿)

四、债权投资和同业业务收益率明显高于其他农商行

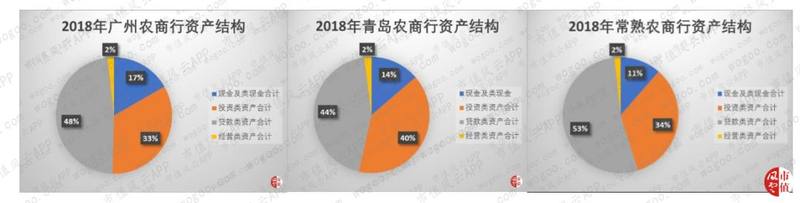

公司除了贷款类资产以外,投资类资产达到3184.67亿元,占总资产的比例为34%。投资类资产也是公司所有资产中增长最快的类别,近五年的CAGR达到14%。

重庆农商行的投资类资产占比与其他上市农商行相比差别不大,但其现金及类现金资产占比达到27%,显著高于其他上市农商行。

这背后的原因是,公司的同业业务(包括存放和拆放同业及其他金融机构款项、买入返售金融资产)占总资产的比例高达18%,大幅超过广州农商行、青岛农商行、常熟农商行的3.4%、4.5%、1.4%。

而投资类资产中最主要的是金融类投资资产,占投资类资产的98%。

按照IFRS 9(注:从2018年开始采用的新准则),金融类投资资产分为以摊余成本计量、以公允价值计量且其变动计入其他综合收益、以公允价值计量且其变动计入当期损益三种。其中前两种合并称为债权投资,约占投资类资产的93.3%。

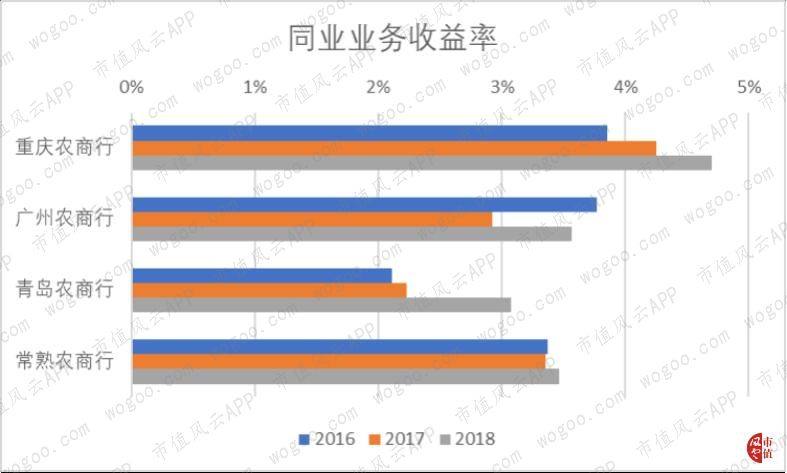

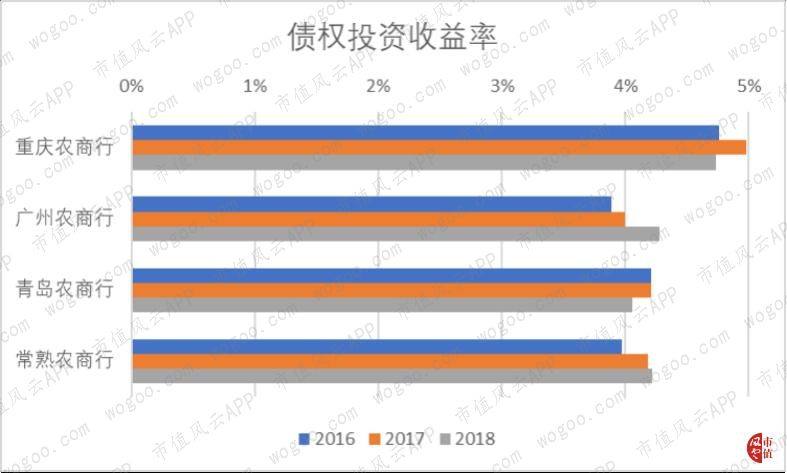

2018年公司同业业务的收益率为4.7%,债权投资的收益率为4.73%,在上市农商行中排名靠前。

同业业务中,公司向非银机构拆借的资金比例比金融机构更大,非银机构的风险偏好较高,从而能获取更高的收益率。

而债权投资的高收益率则是因为公司配置了更多资金在公司债券和同业资产上。

2018年,公司债券占非贷款类资产的比例为10%,同业资产(包括金融机构债券、同业存单、信托及资管计划、其他银行理财产品、金融机构发行的债务工具)占非贷款类资产的比例为20%。

有一点风云君要说明的是,IFRS 9的实施改变了某些资产的类别划分,计算占非贷款类资产比例方便与以往年份作比较。

以广州农商行为例。2018年,广州农商行公司债券占非贷款类资产的比例仅为2%,同业资产占比仅为10%,分别大幅低于重庆农商行的10%和20%。

重庆农商行同业资产占非贷款类资产的比例从2015年开始明显增加,公司债券和同业业务的比例则略有收缩。

五、依赖净利息收入,中间业务发展趋势良好

上面风云君对重庆农商行的资产负债表做了一番梳理,接下来看看公司通过这些资产创造的收入。

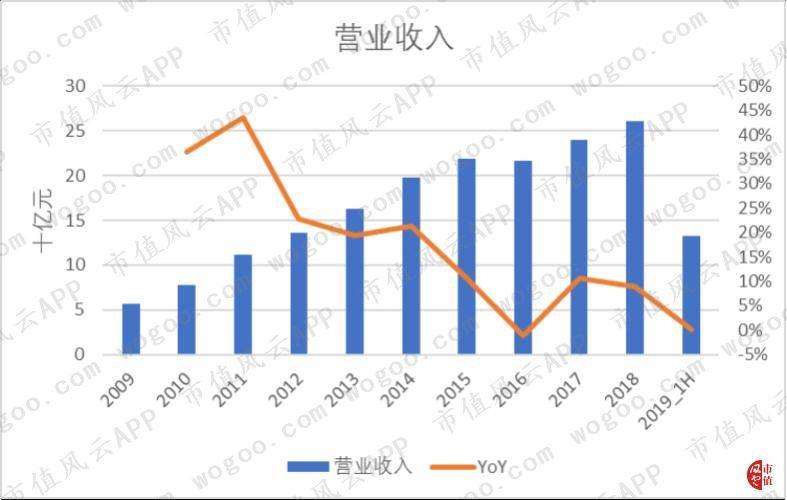

2018年重庆农商行的营业收入为260.92亿元,同比增长了9%。2019年上半年营收同比没有增长。

过去十年唯一一次负增长是2016年,受国家“营改增”价税分离的影响,净利息收入有所下降,拖累了整体收入。

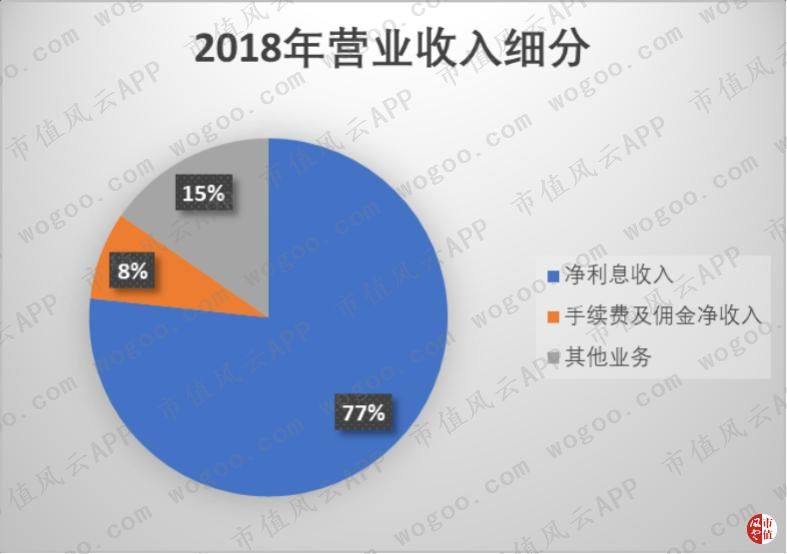

由于2018年执行了新金融工具准则IFRS 9,公司的其他业务收入占比达到15%,与往年不可比较。2019年上半年,这一比例降至3%。

同时2018年净利息收入占比达到77%,2019年上半年达到87%,仍然是公司最主要的收入来源。

中间业务(手续费及佣金净收入)占比在2018年和2019年上半年分别为8%和10%。

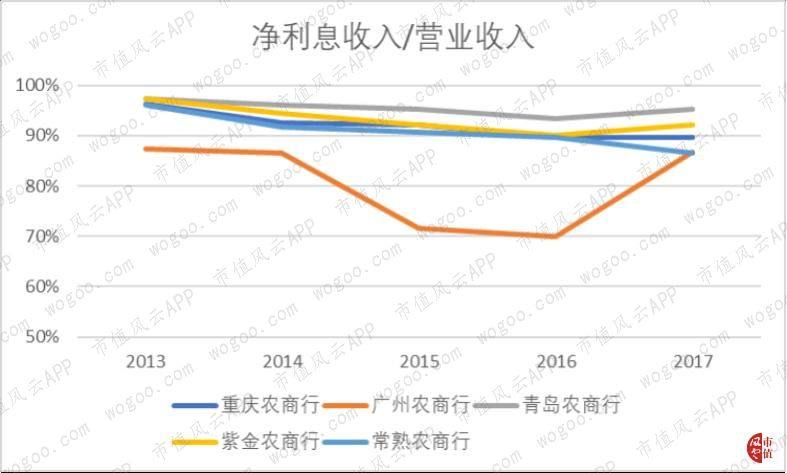

在实施新准则之前,公司的净利息收入占比呈缓慢下降趋势,其中2017年为90%。中间业务收入占比逐渐上升,发展趋势良好。

公司的主要收入为净利息收入,而进行放贷和金融投资的基础是客户的存款(所谓的信用创造),也就是说营收增长基本取决于存款的增长。

拉长时间尺度来看,2009-2018年存款的CAGR为17%,同时期营收CAGR为18%。

只看2016年营改增之后的三年(包括2016年),存款的CAGR为9%,同时期营收CAGR为10%。

由于内地上市的农商行暂未采用IFRS 9,风云君在此仅选取2017年及之前的数据进行比较。

2013-17年,重庆农商行净利息收入占比与其他上市农商行差别不大。广州农商行由于其他业务收入波动较大导致净利息收入占比大幅波动。

同时也可以看出,除广州农商行外各家农商行中间业务收入占比均不到10%。

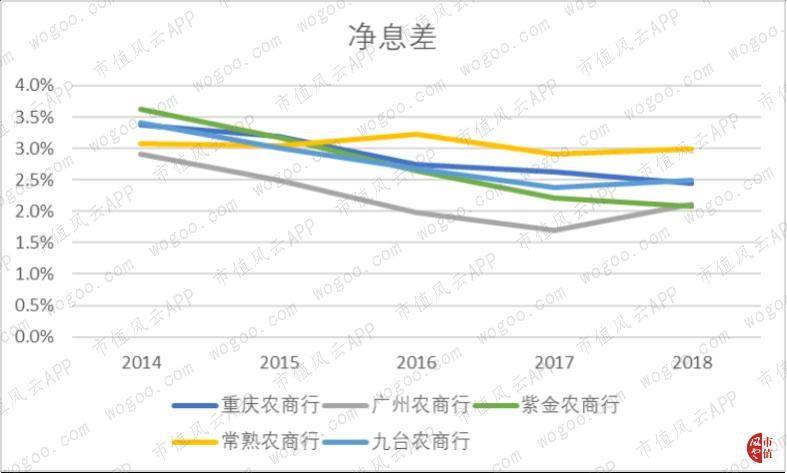

净息差是衡量银行利用生息资产产生收入的能力。

重庆农商行的净息差近五年处于下降趋势,在五家可比上市农商行中处于中间水平(注:青岛农商行由于上时间较晚找不到完整数据)。

风云君在前面讲过重庆农商行的债权投资和同业资产收益率在可比农商行里面都是最高的,为什么净息差跟其他家农商行差别不大呢?

其实是发放贷款和垫款的利率拖了后腿。

六、成本收入比持续降低

收入的部分讲完了,接下来再看看盈利能力。

成本收入比是衡量银行经营效率的关键指标,因为其直接到影响银行的拨备前利润率。

2018年,重庆农商行的成本收入比为30.35%,仅高于广州农商行,低于其他三家可比农商行。广州农商行的成本收入比波动较大,主要与其他业务收入的波动有关。

自2016年营改增以来,重庆农商行的成本收入比下降了5.6个百分点,青、紫、常三家平均下降了0.27个百分点。

这个过程中究竟发生了什么呢?不妨把成本拆开来看。

银行成本中最主要的三项(注:此处不考虑营业税及附加费)分别是职工成本、一般营运及管理费用、折旧及摊销。

重庆农商行的职工成本占营业收入的比重在过去三年中下降了2.85个百分点,一般营运及管理费用占比则下降了0.77个百分点,折旧及摊销占比微降了0.23个百分点。综合来讲,公司运营效率有提高。

由于成本收入比的不断降低,重庆农商行的拨备前利润率不断提高。

然而由于不良贷款率的上升,银行为了维持拨备覆盖率,使得拨备占营收的比例也不断提高。

综合影响之下,公司的净利率水平有所波动,但近五年来变化不大。

其中2018年,公司的拨备前利润率为69%,净利率为35%。

另一方面,公司的资产规模对利润增长贡献不大。

资产利润率近年来呈下降趋势,其中2018年为0.99%,与农商行整体资产利润率(注:此处为银保监披露的四个季度资产利润率平均值)差别不大。

(来源:公司年报,银保监)

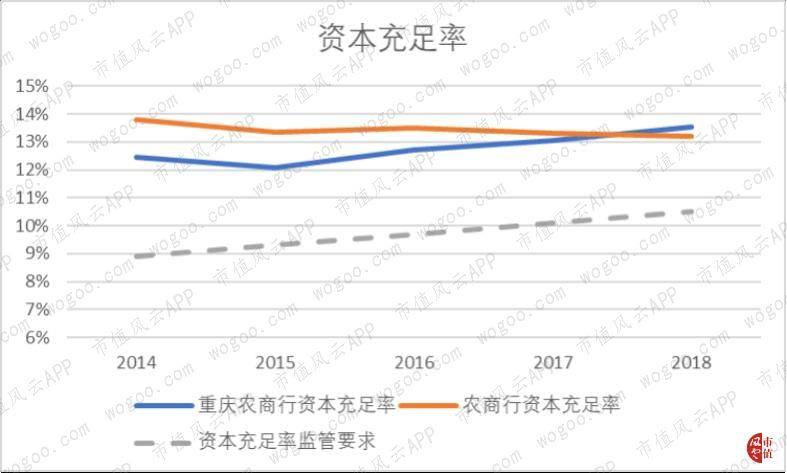

七、资本充足率

资本充足率是分析银行绕不开的一个话题。

资本充足率更多的是监管机构考察银行的指标,对存款人和债权人意义大过对二级市场投资者的意义。不过仍然可以作为银行质地的一种参考。

重庆农商行的资本充足率近五年来大幅提升,并于2018年超过农商行整体资本充足率,超过监管要求的10.5%。

银行的资本充足率高于监管要求,表明公司具备进一步扩大资产规模,从而提高营收和利润的能力,或者在维持现有资产规模的情况下,增加分红的能力。

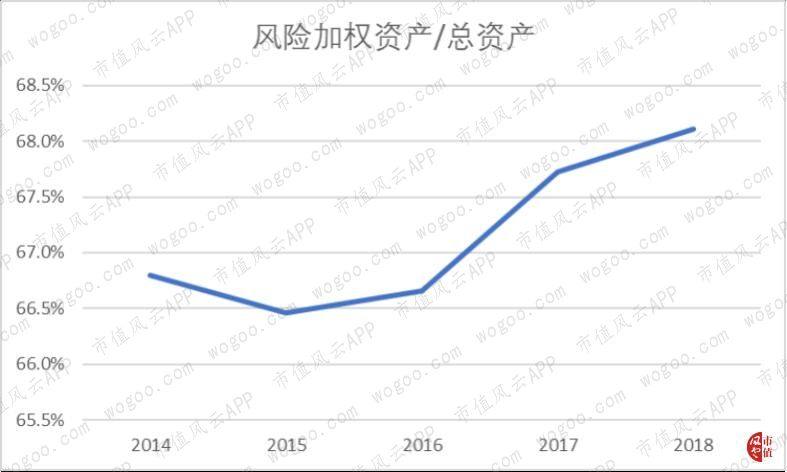

资本充足率的分母是风险加权资产。

重庆农商行的风险加权资产与总资产之比从2015以来处于上升趋势。风险加权资产与总资产比率的提高,意味着银行将更多资本投入高风险资产。

最后,风云君简单分析一下表外资产。

2018年,公司调整后的表外项目余额为227.38亿元,约占调整后的表内外资产余额的2.34%,比例较小。

(单位:百万元)

表外项目主要包含承兑汇票96.26亿元,开出保函52.41亿元,开出信用证11.10亿元。公司对表外资产全额计提了损失准备。

八、结尾

作为一个曾经的债券市场老司机,风云君并不偏好重庆农商行的这种资产配置方式。

银行同业业务今年以来由于受到包商事件等的影响,整体处于压缩状态。而且风云君认为银行资产配置的首要目的不应该是通过提高风险偏好来获取高收益。

简单总结一下全文的逻辑。

按资产规模排名,重庆农商行是中国排名第一的农商行。但公司的资产利润率与农商行整体差别不大,资产规模并没有带来额外的利润增长。

IFRS 9实施前,公司九成的收入来自净利息收入,在净息差与可比上市农商行差别不大的情况下,净利息收入的增长从来源上将取决于客户存款规模的增长。

公司的成本收入比近五年来不断下降,其中员工成本、管理和运营费用率下降的比较明显,反应了运营效率的提高。

受此影响,拨备前利润率在可比上市农商行中排名第二。

但受到不良贷款率上升的影响以及维持拨备覆盖率的要求,拨备收入比上升,拖累了净利润的表现。近五年的净利率变化不大。