投稿来源:市值风云

潮宏基(002345.SZ),一家以时尚珠宝首饰以及黄金饰品为主业的公司,前几年保持着2亿上下的净利润,照理说这日子过得不错。

可是,2018年净利润突然大幅下滑75%,而就在7月初刚宣布终止筹划了1年多的重大资产重组事项。

这些事件的背后似乎有着不少故事。

一、巧妙并购埋雷

2012年12月17日,上市公司全资子公司潮宏基国际以5.16亿元的价格受让FIONLimited(以下简称“菲安妮”)37.0313%股份。

时隔1年零3个月后的2014年3月5日,上市公司再次发布公告,继续收购菲安妮50.2827%股权,交易价格7.01亿元(菲安妮100%估值对应14亿元)。

受让后,潮宏基国际共持有菲安妮87.314%的股份,上市公司间接成为后者的控股股东。

因为两笔交易是分开的并且超过12个月,所以上市公司在2014年3月4日宣布再次收购菲安妮的50.28%股权就不构成重大资产重组。

2次股权收购其实相隔15个月,是故意绕过重大资产重组条件分步装入资产,还是纯属巧合?

继续往下看。

菲安妮,原名通利(亚太)有限公司(Tony(AsiaPacific)Limited),成立于1996年2月1日,法定股本为港币2万元。上市公司公告中关于收购标的菲安妮的介绍可谓惜墨如金,信息非常少。

风云君反正闲着也是闲着,就趁着代客泊车的间隙,汇总了一下上市公司披露的数份公告信息,得到大概情况如下:

菲安妮是一家辐射亚太地区的时尚女包、手袋公司,截至2013年底,菲安妮在国内共拥有超过270家门店,在香港地区有14个专柜/专卖店,在日本、新加坡、印尼、中国台湾等地区也拥有超过140个销售网点。2013年全年净利润1.09亿元,100%股权估值14亿元,对应的估值约13倍市盈率。

菲安妮的净资产2.47亿元,按14亿元的估值测算,较净资产溢价4.67倍。

故事开始,快快上车!

(一)无业绩承诺的收购

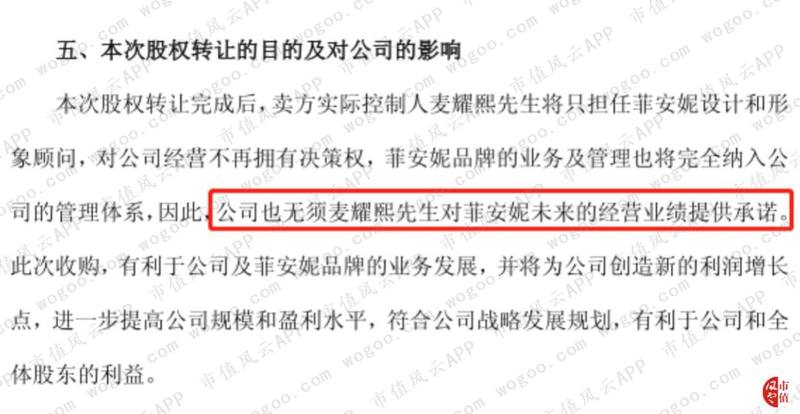

2014年3月5日的公告还披露,本次股权转让完成后,卖方实际控制人麦耀熙先生将只担任菲安妮设计和形象顾问,对公司经营不再拥有决策权,菲安妮品牌的业务及管理也将完全纳入公司的管理体系。

因此,公司也无须麦耀熙先生对菲安妮未来的经营业绩提供承诺。

言外之意就是这笔7亿元的收购是没有业绩承诺的,一旦并购后的企业经营亏损,那么就是上市公司所有股东承担。

同年5月22日,上市公司再次发布公告称,上市公司全资子公司潮宏基国际以1.77亿元收购菲安妮12.686%股权。收购完成后,上市公司通过全资子公司共持有菲安妮100%的股份。

分3次交易、跨越1年半时间的菲安妮最终为上市公司“贡献”了11.63亿元的商誉,占交易总金额的83%。

商誉虽然是高了点,但是上市公司描绘的美好前景不错:

此次收购,有利于公司及菲安妮品牌的业务发展,并将为公司创造新的利润增长点,进一步提高公司规模和盈利水平,符合公司战略发展规划,有利于公司和全体股东的利益。

(二)菲安妮真实业绩如何?

来看看被收购后的菲安妮经营情况。

上市公司通过全资子公司潮宏基国际在2014年6月完成对菲安妮的100%收购后,在历年的财报报告中没有具体披露菲安妮的经营数据,仅仅披露潮宏基国际(含孙公司潮尚国际、菲安妮及其控股子公司等多家子公司)数据。

所以,我们接下来的分析采用极值法,假定潮宏基国际的营业收入及净利润全部是由菲安妮贡献。2014-2018年的营业收入及净利润见下表:

(来源:根据上市公司年报数据整理)

从上表可以清晰看出,在被完全收购前的2013年,菲安妮的营业收入是3.08亿元,净利润是1.1亿元,而被上市公司并购后,2014-2017年营业收入虽然有所增长,但是净利润却仅相当于被并购前的一半。

风云君好奇为什么菲安妮被并购后净利润却仅仅并购前的一半?难道跟上市公司八字不合?

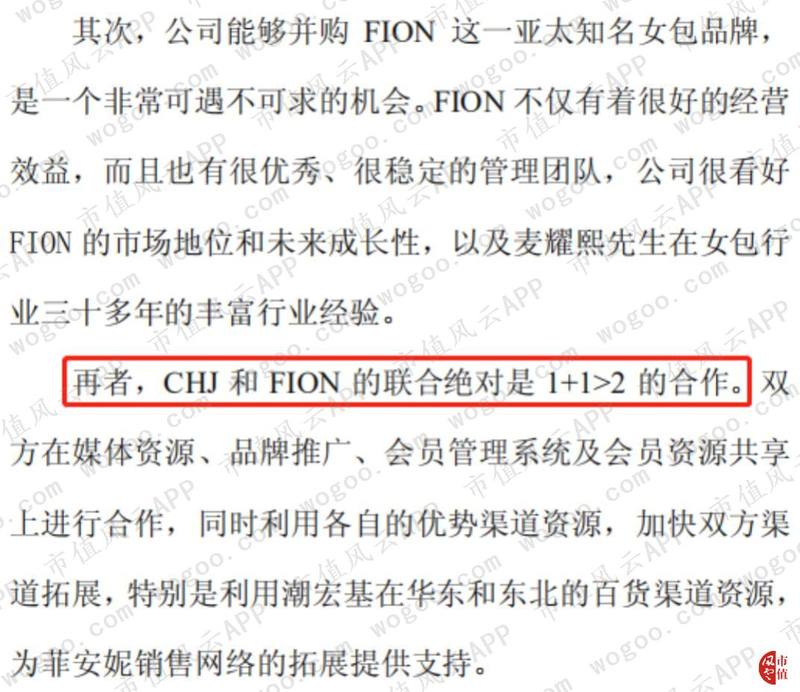

当初上市公司说收购菲安妮是“1+1>2的生意”,而实际情况却是“啪啪啪”打脸,这是不是很尴尬?

而假若菲安妮净利润在并购前后没有发生大的变化,每年均在1亿元以上,那么就意味着潮宏基国际的其他子公司存在巨额亏损。

果真如此的话,为什么不详尽披露亏损情况?

更尴尬的事情终于发生了:2018年,潮宏基国际净利润亏损1.55亿元,把2015-2017年3年净利润之和全部亏得干干净净。

上市公司在2019年2月23日发布2018年业绩快报称:由于国内、外整体消费环境的变化......使菲安妮2018年度的业绩增长不达预期,根据谨慎性原则,对收购菲安妮而形成的商誉进行了减值测试,计提商誉减值准备2.01亿元。

与A股绝大部分上市公司的业绩亏损的托词一模一样,当然,偶尔业绩亏损倒也可以理解,但是,有个情况一直令风云君迷糊。

菲安妮被收购的整个过程显得非常蹊跷且模糊——没有详尽披露该公司的经营情况,并购后菲安妮又“隐藏”在潮宏基国际的背后,使得其具体的经营情况朦胧不清。

上市公司的这一手法如同风云君经常看的电影里那些马赛克一样的模糊处理,导演,哦不对,上市公司掌握了绝对的主动权,既可适时的释放利润,也可以谈笑间洗个大澡!

这招绝不!就问你服不服?

二、分步收购手法再现

2018年,注定是要被载入中国资本市场史册的一年,是上市公司当然不能错过这次千载难逢的机会。

这一年除了给菲安妮财务洗澡,潮宏基还曾试图并购上海思妍丽实业股份有限公司(以下简称“思妍丽”)。

故事是这样的。

2018年1月4日,上市公司发布公告称,筹划发行股份购买资产而停牌。

相隔3个月后的2018年4月16日,上市公司发布并购预案,拟以12.95亿元收购思妍丽的74%股权。

思妍丽主要业务是为女性客户提供SPA等美容美体服务以及销售自有与代理品牌美容产品、美容仪器。客户为个人客户,以零售为主。此外,还涉足医疗美容领域。

也就是说思妍丽是一家美容连锁机构,盈利模式包括美容等相关服务和卖美容产品。而上市公司准备花13亿收购这家美容连锁机构的74%股权。

因此,有必要了解下它的财务情况。

并购预案显示,截止2018年1月31日,思妍丽的净资产是2.15亿元,2016年、2017年营业收入分别是6.91亿元、6.80亿元,净利润分别是6751万元、7685万元。

以市盈率100%股权对应17.58亿元,测算市盈率的话,思妍丽2017年末的市盈率是22.88倍,这估值、这市盈率完全按IPO规格来的吧?!

(一)6千万买来5亿负债

精彩的内容开始啦!

2016年9月29日,汕头市琢胜投资有限公司(以下简称“琢胜投资”)以3.92亿元的成本拿到思妍丽的26%股权——100%股权对应的估值是15.09亿元。

这个琢胜投资是什么来头呢?

琢胜投资是上市公司控股股东潮鸿基投资的全资子公司。

3个月后的2016年12月29日,上市公司发布公告称,以6000万元的价格从潮鸿基投资手上受让琢胜投资100%股权。

琢胜投资当初花3.92亿元收购思妍丽的26%股权,怎么却以6000万把自己给卖掉了呢?

这就好比一只下蛋的母鸡,鸡蛋都值100块了,可是母鸡却只按10块钱卖,这是不是让买家捡便宜?

乍一看,这是让上市公司白捡一个大便宜啊!

莫急!莫急!这其中大有玄机,待风云君先抽完这个烟屁股,再慢慢与你道来。

上市公司当时披露,琢胜投资的净资产只有3162万元,净利润在2016年前11个月亏损2772万元。

所以,卖给上市公司的是亏损企业。财务数据如下:

原来,琢胜投资的负债高达5.16亿元。换言之,上市公司以6000万的价格买来的却是一家负债超过5亿元的公司。

当时的转让公告显示,琢胜投资的资产和债务包括:

(1)持有上海思妍丽实业股份有限公司26%的股权;

(2)间接持有 WANMEIINTERACTIVEINC. 9. 53% 的C轮优先股股权;

(3)向北京完美创意科技有限公司(以下简称“完美创意”)提供的等值于1500万美元的人民币贷款,该贷款在贷款期限届满前,一旦满足协议约定的条件或被琢胜投资豁免,贷款将不可撤销的转为公司股权;

(4)向潮鸿基投资及关联方借款本息共2.90亿元;

(5)向民生银行北京分行融资借入2477.65万美元(按2016年9月30日人民币对美元6.6778的汇率换算为人民币1.65亿元);

(6)应付上海思妍丽实业股份有限公司相关卖方的股权转让价余款3761.58万元。

2017年半年报显示对完美创意的1500万美元的贷款已转为9870万元的按成本计量的可供出售金融资产,目前这家公司经营情况如何?

此外,2017年、2018年琢胜投资贡献的净利润分别是2028万元、3202万元,占当期净利润的7.14%、44.47%,这其中的利润是由思妍丽贡献的还是由完美创意贡献的?上市公司并没有披露详尽信息。

或许这正是上市公司希望营造的朦胧感吧!

风云君坚信,正如上市公司“啪啪啪啊啊啊”拍胸脯说的那样,收购琢胜投资的这笔交易符合全体股东利益,不存在利益输送,更不存在侵害中小股东利益的情况。

继续往下看。

(二)又见分步买资产

老铁们拿稳手上的瓜继续听故事。

在度过了漫长的12个月后,2018年1月4日宣布购买资产,而这购买的资产就是思妍丽剩下的74%股权。

不过,思妍丽的估值由2016年9月29日的15.09亿元涨到2018年4月16日的17.58亿元,1年半时间估值仅增长了2.5亿元,增长率仅16.50%。不算高,很合理。

增长虽然不多,但是要让二级市场“股东们”接受一家美容连锁企业17.58亿元的估值,似乎还得加点火候。

做戏要做足,演戏要全套。

思妍丽在卖给上市公司之前,先以17.58亿元的估值闪电般地进行股权交易。

2017年12月20日上市公司发布公告停牌,半个月后,披露了筹划重大事项系购买资产。就在上市公司停牌期间的2018年2月1日,赶在春节前,4家机构和1位自然人以17.58亿元的估值闪电受让思妍丽的61.52%股权。

为什么要在上市公司停牌期间闪电转让股权?其中又有何深意?

先来看股权转让情况,见下表:

上述的4位受让方中潮尚精创穿透是廖创宾、林军平、徐俊雄3名自然人,廖创宾是潮宏基实际控制人廖木枝的儿子;林军平不但是潮尚精创的大股东,同时也是廖木枝的女婿;此外,徐俊雄是潮宏基的董事、副总经理、董事会秘书。

这笔高达10.81亿元的股权交易仓促地在上市公司停牌期间完成,为什么呢?

不妨做个简单分析。相信不少小伙伴们都有体会,买个车或买个房都要反复比较,思考犹豫再三。做投资呢,尤其是股权投资,通常情况下,投资方不管怎么样先按估值5折砍价一番,然后是讨价还价,接着确定价格后还有小两月的尽调时间,最后到签协议转账环节还要再三警惕,反复确认。

显然,思妍丽的股权转让明显不符合常理。

以风云君长期A股代客泊车的经验,思妍丽股权的闪电转让,而且不还价的交易,合理的解释似乎只有一个:受让方非常肯定还有最终接盘方,并且股权转让的价格是为了给最终接盘方确定(锁定)思妍丽的估值。

最终面纱拉开,4位受让方在转让之前就已经确定最终接盘方是潮宏基,并且是按不低于17.58亿的估值来接盘。

当然,最后实际是由上市公司全体股东来买单。

如此一系列的操作目的是给上市公司转入优质资产,还是为了帮助思妍丽兑现其高达17.58亿的估值?

你猜!对对对,你们猜的很正确,当然是为了给上市公司带来优质资产,为你们全体股东创造效益的嘛。

回过头来看,整个过程是不是又是一次上市公司分步买入资产的玩法?

颇为遗憾的是,2019年7月2日,上市公司发布公告称,因构成对原交易方案的重大调整,申请撤回本次重组相关申请文件,终止此次资产重组。

至于后期还有什么新的故事,我们拭目以待。

三、募投项目

除了IPO融资,上市公司还实施了2次定增,接下来看看它的募投项目情况。

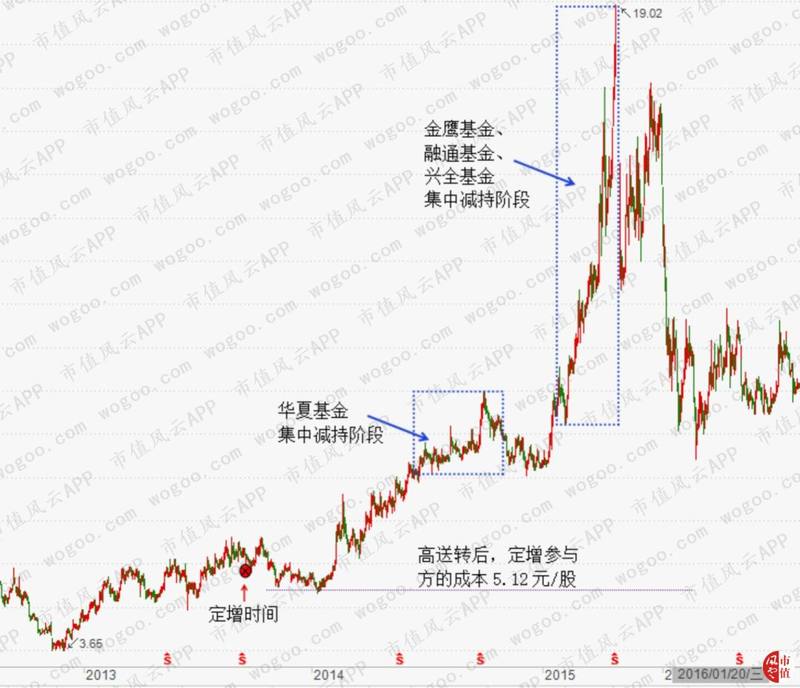

2012年5月10日上市公司发布非公开发行预案(以下简称“2012年版”),以不低于22.14元/股的价格发行不超过4300万股,募集9.5亿元全部用于销售网络扩建项目。

该定增方案最终在2013年3月14日获批,因期间进行是高送转,发行价格调整为10.75元/股,廖创宾(上市公司实控人廖木枝儿子)认购626万股,华夏基金认购2230万股,金鹰基金认购1520万股、融通基金认购900万股,兴全基金认购500万股合。

上市公司共募得资金6.72亿元。

2012年版定增的项目是这样规划的:拟在汕头市内,购置商业铺面并建设高端旗舰店1家,营业面积600平方米;在全国范围内的百货公司营业区内设立240家联营店,营业总面为1.2万平方米。

给股东们画的大饼是:为股东创造更多的投资回报。项目整体投资利润率为18.95%,税后财务内部收益率28.53%,税后投资回收期6.15年(含建设期为2.5年)。

实际情况是怎么的呢?

2016年报显示:

受“中国整体经济增速下降”的影响,珠宝首饰整体消费需求的增长速度低于预期,为控制经营风险,公司对单店的投资规模进行了控制,公司实际投资金额低于计划投资金额,致使公司募投项目的销售收入低于预测值。

虽然募投项目不及预期,但是参与2012年版定增的机构却都赚得盆满钵满。见下方示意图:

换言之,2013年的募投项目没达到预期,“18.95%的投资利润率”没有实现,但并不妨碍参与机构通过二级市场甩卖股票赚取数倍收益。

当然,好事并不是经常有,另外一拨机构就被深套其中。继续看下文。

距前一次定增时隔3年后的2016年,上市公司再次披露定增预案,拟募集不超过12亿元全部用于珠宝云平台创新营销项目,募集资金规模在2016年11月22日调整为6亿元,发行不超过(含)6030.15万股,发行价格不低于9.95元/股。

上市公司再次画了个大饼:“本次募投项目税后财务内部收益率为27.2%,税后投资回收期6.19年(含建设期为4年)。”

参与此次定增的包括上市公司员工持股计划等7个参与方。

该定增方案在2017年5月11日获批。2017年7月20日非公开发行新增股份的上市,除认购方廖创宾和公司2016年员工持股计划外,其他机构的锁定期均是12个月。

该募投项目的建设期是4年,是否达到预期暂不知。但是,定增的4824万股(成本9.95元/股)已于2018年7月20日解禁,以目前的股价4块多的股价来看,几家机构处于深套中。

他们何时抛售?

静待。