投稿来源:移动支付网

两会以来,取消全国高速公路省界收费站实现不停车快捷收费被迅速提上日程,ETC的普及也开始部署。在监管机构三文连发后,ETC推广热开始在支付行业的朋友圈刷屏。

7月10日,ETC产品主要供应商北京千方科技股份有限公司(以下简称“千方科技”)发布对外投资公告,拟参与国企混改对山东高速信联支付有限公司(下简称“信联支付”)增资,通过参与山东产权交易中心公开挂牌引进战略投资者的形式获得本次对信联支付的增资权,以自有资金出资不超过11,800万元人民币对其进行增资,完成本次增资后,千方科技将持有信联支付14%的股权。

这是今年ETC推广热潮以来,首个该领域的资本入局。

信联支付拥有支付牌照 由支付向产业融合转型

据移动支付网了解,信联支付为山东高速集团全资子公司,前身为山东高速集团电子收费中心,主要从事省内高速公路ETC鲁通卡的推广工作,目前已拥有50万鲁通卡客户,年预收通行费40多亿元。

信联支付于2013年1月6日获得中国人民银行颁发的第三方支付牌照,业务范围为预付卡发行与受理,2014年业务类型变更为互联网支付(全国)、预付卡发行与受理(北京市、天津市、河北省、山西省、山东省)。是山东省内注册资本金最大的第三方支付公司,也是国内第一家获得第三方支付牌照的交通企业。

值得注意的是,国内高速ETC的发卡与运营主体中,大多都是国有事业单位以及国有企业全资子公司,而其中拥有第三方支付牌照的目前仅信联支付一家。

尽管拥有第三方支付牌照是支付行业的门槛,但是目前对于ETC领域而言牌照的价值并不明显。据发改委、交通部联合发布的《加快推进高速公路电子不停车快捷收费应用服务实施方案》(以下简称《实施方案》)显示,其要求拓宽ETC的发行服务渠道,鼓励银行业金融机构、非银行支付机构和互联网互联网企业等服务机构紧密合作,允许ETC绑定既有银行和账户和支付账户。支持商业银行推广发行加载交通行业应用的联名卡,停止ETC储值卡发行、逐步减少ETC储值卡使用。

目前多地关于ETC储值卡的发行已经陆续停止,转变为发行主体联合银行发行基于银行账户绑定的借记卡或者信用卡,或者与支付机构合作绑定支付账户实现代扣。

加上互联网支付的迅猛发展,线上支付已经能完全满足移动支付的需求,预付卡的市场被严重挤压。而线上支付的市场又被巨头霸占,中小型支付机构只能在夹缝中求生存。因此,对于信联支付这样的垂直领域支付机构必须要以支付为跳板,向泛金融、智慧交通等产业转型,而据了解信联支付也正是这样做的,其主营业务以高速公路ETC为基础,通过不断融合创新,完成了从ETC发行机构向数据科技公司的转型。此次千方科技入股正是双方谋求转型发展,抢占市场的策略。

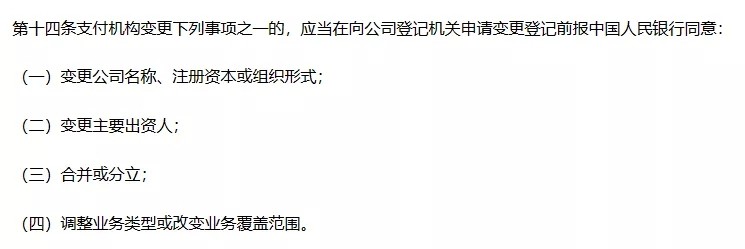

另外,据央行《非金融机构支付服务管理办法》(2号令)显示,支付机构在进行重大信息变更时需要知会央行同意。不知道此次千方科技对信联支付的增资是否会涉及到出资人的变更,又是否已经提前向央行进行了报备。

ETC热潮银行抢得先机 运营服务需向B端延伸

据移动支付网了解,此前《实施方案》提出到2019年12月底,全国ETC用户数量要突破1.8亿。而相关数据显示,2018年末全国ETC用户仅7656万,部分行业人士推测,今年3月全国ETC用户才刚刚突破8000万。也就是说,保守估计今年内需要推动1亿新用户安装ETC。

所以这便导致了如今各大银行、支付机构疯狂推广办理ETC的热潮。免费办理、送充值费、折扣优惠、加油立减等等,各种手段应有尽有。

在这场热潮中,银行显然抢得了先机。一方面,银行拥有优惠政策和推广任务,在推广上不遗余力,消费者对于银行该方面的业务也比较认可;另一方面银行拥有业务基础,在线下网点和本地服务上得心应手。可以说,为了推广办理ETC,银行能够提供一站式上门办理服务。

支付机构的主要优势在于线上流量以及入口,因此除了竞争,部分银行也和支付机构展开合作,共同推广业务。

C端市场显然已经被这股热潮淹没,对于类似于信联支付这样的服务运营商而言,一方面除了与银行合作继续推广ETC的办理,另一方面还需要转变理念,向ETC+后服务以及B端市场延伸。

信联支付目前有三大业务板块:以互联网支付、预付卡为支撑的第三方支付板块;以ETC、加油、满易网为支撑的物流金融板块;以无感支付、“高速ETC”、“e高速”为支撑的智慧交通板块三大业务板块。

其中以ETC+服务互联网化为基础,与停车场、加油站、4S店等建立合作,为车主提供通行、停车、加油、用车、养车、金融等一条龙个性化服务,这会是一个方面,从此方面来说支付牌照显然价值更高。另一方面则是,为货运车、营运车等车辆群体提供B端的数据、定位、ETC、保险、金融等服务能力。

如此来看,作为在ETC领域耕耘多年,具备智慧交通、智慧安防、智慧城市建设方面能力的千方科技,与信联支付的结合也正是基于这方面的考量。