投稿来源:移动支付网

移动支付作为我国近年来科技与金融发展的代表,长久以来一直是各界关注的焦点,在为广大用户带来了多种便利的同时也改变了大众的生活方式。而经过多年的发展,我国移动支付市场已经逐渐从增量转为存量,并且监管也在逐渐趋严,在这样的大环境下,许多支付机构积极寻找新的业务突破点,而这时服务农村体现出其潜在的价值。

农村移动支付发展快速

随着经济水平的不断提升以及国家相关政策的大力扶持,农民收入大幅增加。根据央行资料显示,2018年农村居民人均可支配收入14617元,同比增长8.8%,人均消费支出12124元,增长10.7%。而新兴科技的发展,农村收入快速增长的同时带来了移动支付需求的快速发展,央行资料显示,2018年,银行及非银行支付机构为农村地区电子商务提供收款10.27亿笔、金额8409.74亿元,同比增长39.35%、14.66%。

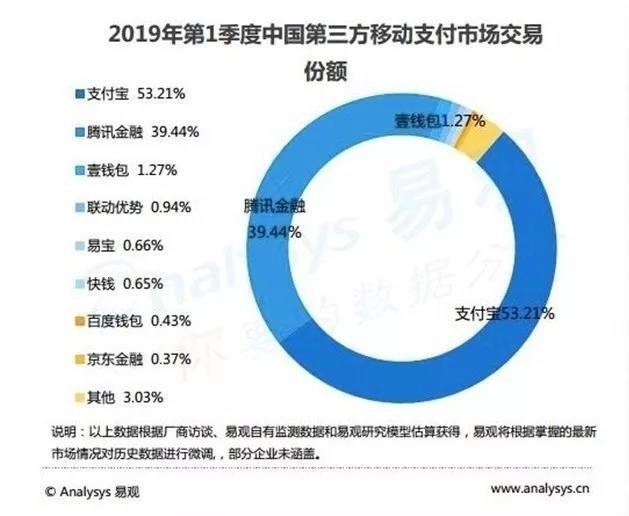

显而易见,农村地区经济发展已经让其成为新的市场“香饽饽”,与之相对的,一些支付机构近年来日子则有些难过,根据易观报告资料显示,2019年第一季度,中国移动支付市场规模达到近47.7万亿元,环比增长0.96%。其中支付宝以53.21%的份额继续位列第一,腾讯金融39.44%位于第二。两者相加的市场份额达到了92.65%。

经过多年的发展,支付宝微信两大巨头格局已成,不仅如此,近年来严监管下断直连与备付金100%交付后又进一步压缩了支付机构的生存空间。这让支付机构艰难求生的同时,也使支付机构转型发展成了这两年共同的议题。

转型与出海之难

移动支付发展势头依旧强劲,根据央行数据,2018年全国移动支付业务605.31亿笔,金额277.39万亿元,同比分别增加61.19%和36.69%。而从大环境上看,监管部门也正在不断发力,断直连与备付金100%交付后,支付机构的利润空间大幅降低,在多方面压力下,支付机构近年来纷纷开始寻找转型方向,从单一支付业务拓展多种增值服务,而说到转型发展,目前较为火热的几大转型方向,包括供应链金融,金融服务公司、科技公司等,以及近来火热的跨境出海方向,都是可供选择的转型方向。

然而众多转型之路也各有荆棘,许多支付机构在转型方面缺少足够的资金以及战略规划,并且人才、技术储备方面也各有不同,选择正确的转型发展方向并不是想象中那么容易。同时,也有部分支付机构想卖牌退场,但看到牌照价格因为市场变化而冷却下来,相关报道表示,牌照交易金额已经缩水了60%,支付机构也只能咬牙硬撑,而目前最为火热的跨境出海也有牌照及当地法律法规等多种条件限制,近期更是发布了新的外汇管理办法,国家外汇管理局于4月29日发布了《支付机构外汇业务管理办法》(以下简称《办法》),明确了支付机构开展外汇业务时的多项管理要求,也意味着并不是所有参与跨境外汇支付业务试点的支付机构均一定能获得名录登记。至于上市更是可望而不可及,移动支付发展至今也只有汇付天下、拉卡拉等少数几家支付机构完成独立上市,支付机构的多条转型之路,实际来看都不是那么好走。

再加上这段时间刷脸支付等新的竞争大潮将至,很明显,市场变化是不等人的,新的一轮发展淘汰又将开始。为此,支付机构的“下一步”走向将会是至关重要的一步。

广阔天大大有作为

1、经济快速发展

从发展情况来看,许多支付机构的发展在大城市打的热火朝天,对农村地区的关注度则较弱,但从央行数据来看,农村地区移动支付发展势头十分迅猛,2018年,非银行支付机构为农村地区网络商户提供收款5.32亿笔、金额2626.31亿元,分别增长92.53%、46.58%。在经济发达地区市场逐渐饱和的情况下,农村地区的移动支付需求增长越发快速。而这不仅有经济发展原因,也是国家近年来对农村移动支付发展的重视。

而在移动支付市场逐渐增量市场已经转为存量市场,只有农村地区还存在一定市场空白,而在国家大力振兴农村政策倾斜之下,农村移动支付快速增长的需求也为当下生存艰难的支付机构带来了新的发展曙光。

2、政策持续向好

并且国家对农村的各项政策扶持也是越来越多,在2019年1月,人民银行、银保监会、证监会、财政部、农业农村部日前联合印发《关于金融服务乡村振兴的指导意见》,《指导意见》明确,到2020年,农村金融环境持续改善,基本实现乡镇金融机构网点全覆盖,移动支付等新兴支付方式在农村地区得到普及应用。而在4月,人民银行召开2019年研究工作会议,同样在会上强调深化农村金融的重要性。随着经济水平的不断发展,农村经济环境也有了明显改善,发展带来需求,需求进一步刺激增长,同时国家进行的多方保驾护航,现在的农村移动支付发展不禁让人想起那句名言—到农村去,广阔天地大有所为。

但在快速发展的同时,也需要预见农村地区一些问题限制着农村移动支付的发展。在布局农村移动支付的同时,支付机构也必须注意农村发展的特色,做好风险防范预警。

用户为本,防范风险

从央行的各项数据以及农村经济发展情况来看,对于目前生存压力较大的支付机构而言,下沉到农村拓展业务和增值服务恰逢其时,相信不少支付机构都有发展农村移动支付的想法,那么支付机构该如何发展农村移动支付业务?

支付机构需要注意的是,广大农村地区对移动支付的需求庞大,市场发展势头强劲,但在移动支付应用上仍有明显的难点。支付机构发展农村移动支付在做好风控的同时,需要以用户需求为主进行业务拓展,创新业务产品,贴近农村支付需求。例如,在产品研发方向上可以借鉴银联在农村地区的拓展经验,以便民缴费等民生需求为突破口拓展用户。

其次,支付机构在农村移动支付发展既要开拓市场也要注意积极培养用户习惯,如何留存用户将是支付机构在农村移动支付市场发展的主要考量,而庞大的用户基础还将带来用户教育问题,特别是近一段时间以来出借二维码、第四方支付平台问题,更是让个人信息安全问题成为焦点,而农村地区个人信息保护意识较弱,易成为电信网络诈骗的对象,更突显了支付机构对用户教育的必要性。

如何更好的拓展农村移动支付,服务农村用户将是未来一段时间支付机构需要深思的战略问题,相较于其他发展转型方向,农村移动支付市场广阔,发展良好,对于支付机构而言,竞争与监管压力也相对较低,布局发展农村移动支付市场,或许会为支付机构带来特别的转机。