投稿来源:叶帅

618电商大促,步入了尾声。随着一份份成绩单的出炉,曾经的“猫狗大战”,如今被认为演变为了“猫狗拼”三分天下。

一、618的新格局:猫狗拼

从第三方数据来看,据星图数据采集的数据显示:七大主流平台的618促销期(1—18日)内,全网交易总额达到了3180.75亿元,同比增长11.8%;主流电商网站销售排名依次为:京东、天猫、拼多多、苏宁易购和网易电商。

另外,虽然各家公布618成绩单的角度不同,但是都强调了一点:低线级市场消费的活跃。

京东方面称,从2019年6月1日0点到18日24点,京东618十六周年庆累计下单金额达2015亿元。其中,今年的618期间,低线级市场消费更加活跃,下单金额同比增幅达全站2倍,低线级城市新用户占比领跑全站,以低线级城市为主的新用户也爆发出了惊人的消费力。

天猫方面虽然未公布GMV,但称今年618期间,聚划算为品牌带来3亿以上新客,三线到五线城市购买用户数、成交额同比增长均超100%;天天特卖为产业带商家带来4.2亿订单,淘宝直播引导成交130亿。

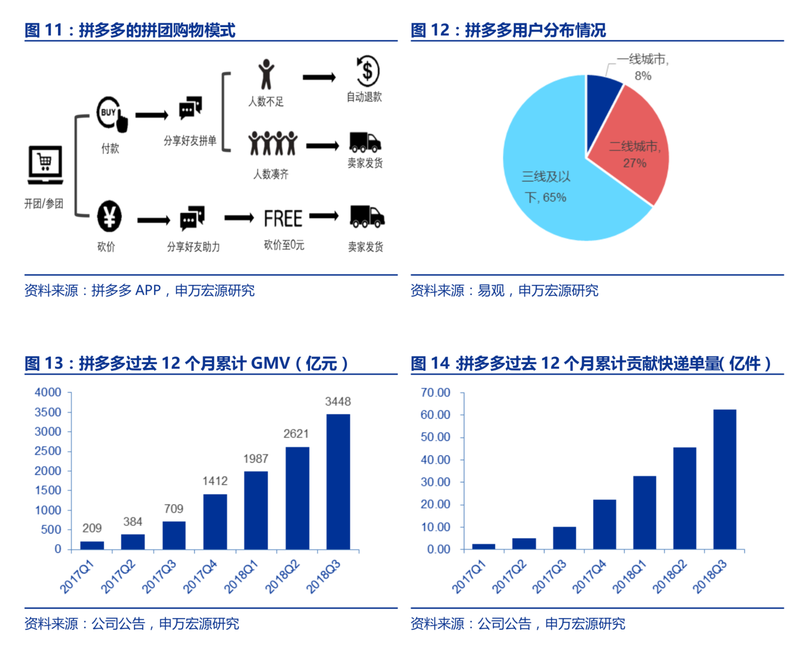

根据拼多多公布的数据,截至6月18日晚间19:40,拼多多平台在618期间订单数突破10.8亿笔,GMV同比增长超过300%,近7成订单来自三线及以下城市。该平台3C产品在下沉市场订单量同比增速首次超过一二线城市,水果生鲜、食品等农(副)产品订单中,约七成来自一二线。

从各种数据来看,饶是“人红是非多”,但是拼多多的崛起,已是势不可挡——除非有重大战略的失误或者不可抗拒的外部因素。而随着“猫狗”的发力,低线市场的竞争也将愈发激烈,而这被视为的拼多多的“发迹之地”或者说“优势之地”。

二、不吹不黑,拼多多的槽点与价值

成立于2015年9月的拼多多,2018年在纳斯达克正式上市,从成立到上市,用时不到3年,堪称神速。期间于2018年获得腾讯产业共赢基金的投资。另外,其获得全年GMV超过1000亿的成绩,更是飞速,只花费了2年时间,而取得同样的成绩,京东用了10年,唯品会用了8年,淘宝用了5年。

对于零售来讲,流量是核心,获客成本是关键。从拼多多的商业模式看,其以移动互联网和社交互联网为风口,以微信等聚集的移动社交流量池为依托,通过拼单建立了强关系的电商场景,把相似的需求聚合规模化后达成低价拼购,以极低的获客成本,快速实现了社交流量的势能变换,获得了裂变似的爆发增长。

普遍的观点认为,拼多多以社交引流和低价优势,以货找人的模式,撬动了三四五六线城市和农村用户。但拼多多创始人黄峥认为拼多多的定位是性价比,而非低价,同样是对用户消费的升级,“消费升级不是让上海人去过巴黎人的生活,而是让安徽安庆的人有厨房纸用、有好水果吃。”

黄峥也曾表示:"供应链升级将是我们很长时间内的战略重点,拼多多的最终模式是使得上游能做批量定制化生产"。以此理解,拼多多的解决途径应该是:通过拼团模式,聚合大量需求,反推供应链上游,产生定制化商品,从而使得消费者更满意,脱离低价的恶性循环。

而从过去一段时间拼多多的动作看,其分别从工业品和农业品两端发力:

工业品方面:2018年12月12日,拼多多宣布推出“新品牌计划”。“新品牌计划”是聚焦中国中小微制造企业成长的系统性平台,拼多多将扶持1000家覆盖各行业的工厂品牌。

针对“新品牌计划”的1000家工厂,拼多多将推出一系列帮扶计划,包括大数据支持、专家诊断、研发建议等,并在一定范围内倾斜流量、推荐位资源,以增加商品曝光度,支持其品牌化建设。同时,拼多多还将联合美的等品牌,结合需求信息开发更适合新电商人群的专供产品,实现以需定产。

农业品方面:拼多多陆续推出针对农产品上行的“农货中央处理系统”和“山村直连小区”模式。

据百联咨询创始人庄帅撰文介绍,“农货中央处理系统”是一个强大的从B端到C端的连接系统。该系统将输入各大产区包括地理位置、特色产品、成熟周期等信息,经由系统运算后,将各类农产品在成熟期内匹配给消费者。也就是说,拼多多通过前后端数据和算法的结合,能够真正实现4亿消费者直连2.3亿农户的新型农产品产销体系。

图源:庄帅零售电商频道

根据拼多多发布的《2018扶贫助农年报》,2018年度,拼多多平台农产品及农副产品订单总额达653亿元,较2017年同比增长233%。截至2018年底,拼多多平台注册地址为国家级贫困县的商户数量超过14万家,年订单总额达162亿元,经营类目以农产品和农副产品为主,预计带动当地物流、运营、农产品加工等新增就业岗位超过30万个,累积触达并帮扶17万建档立卡户。

客观说,虽然饱受质疑,拼多多确实带来了一定的商业价值和社会价值,无论是工业品下行,还是农产品上行。当然,也满足了一定用户群体的消费需求。

没有调查就没有发言权,虽然作者之前也怀疑拼多多上的产品质量,但是如大家所感受的,今年水果价格上涨,所以前不久作者也在拼多多上尝试着购买了一批水果。从体验看,由于是拼团模式,而且是从源头发货,价格确实占有优势。但从体验上看,也确实是一分价钱一分货,无论是物流速度还是产品包装,无论是和垂直类的生鲜平台比,还是和天猫、京东比,都有一定的差距。

本人在拼多多的网购订单

三、审视拼多多物流,正在“成为参与者”

那么,拼多多的物流是怎么解决的呢?据了解,目前,拼多多和快递企业的合作较为松散,它不直接接触快递企业,主要通过平台商家的动态评分,进行监管和提供商家排名,而商家的动态评分也包括物流服务。不过,从拼多多近一个时期的举措来看,其也在通过技术手段,改善监管方式,提升物流服务。

1月13日,拼多多向商家发布通知,因通知内容中表示“平台会对揽收时效进行监控、降低发货违规风险”,这被认为是拼多多介入物流的新举措,但拼多多对此予以否认,称新版通知旨在预防商家虚假发货等类似违规行为,保障消费者权益。其同时表示,拼多多的发展受益于物流等社会商业基础设施的完善,公司与各家物流快递公司均保持着良好合作关系,虽然公司已成为物流快递行业重要的参与者,但永远不会成为介入者。

3月初,拼多多开始大力推广自己的电子面单。而后,有自媒体爆料称“拼多多为了推广电子面单在鼓励商家刷单”。随后不久,拼多多物流负责人出面辟谣,并表示:新版电子面单上线之后有望彻底解决电商行业长期存在的虚假发货顽疾。

3月8日,拼多多再被“爆料”称对平台商家进行了“二选一”,报道称“今日上午开始大量拼多多商家发现无法发货。原因是拼多多平台通过系统拦截了其他快递面单,商家被迫二选一”。而后拼多多回应:“并不存在爆料中所述情况,今日全天物流秩序井然,发货顺畅,适逢平台女神节大促,快递日单量继续保持快速增长”。

就在近日,有消息称拼多多推出“快递拦截召回”功能。所谓“快递拦截召回”功能是指当商品已经发货后消费者申请了仅退款时,商家可以通过该功能将商品在派件前进行拦截并退回包裹。该功能不仅能够提升商家处理售后的速度和能力,还能降低平台介入率。在线上申请拦截后,无需再线下联系快递拦截,也节省了大量时间人工成本。

拼多多方面表示,目前该功能还未全量开放。

数据显示,拼多多电商件量已经达到中国快递总量的20%,这样的量级可以和一家一线快递企业的业务量相匹敌。而且从包裹增速来看,拼多多2018年158.14%的同比增速,是全国快递行业平均增速的5.95倍。这不由得物流快递业的同仁们关注。

图源:申万宏源研究报告

虽然黄峥曾经表示:“我们不会做采销,也不碰物流和配送。阿里已经做得很好了,你干嘛要做”。但从拼多多电子面单支持的快递企业看,中通、申通、圆通、韵达、百世及邮政,除了韵达以及国家队邮政,其他都与阿里系有着资本绑定。之前因为电子面单,拼多多或明或暗与相关方有过交锋。而在今年618期间,格兰仕的声明更是让“二选一”的话题引发关注。

即使以上这些不做考量,单从商业竞争看,从“丰鸟大战”到京东终止与天天、百世快递合作,都被业内认为是对数据控制权的争夺。毕竟,没有平台方乐意将自身有价值的大数据被竞争对手握在手里。

另外,有机构从淘宝、京东与拼多多的用户重合度做过分析,称拼多多和淘宝的用户重合比例更高,两者竞争关系更为激烈。而随着互联网红利殆尽,一二线城市用户增长乏力,低线城市以及农村市场愈发被淘宝、京东等电商平台重视。反观拼多多,高举“升级”大旗,意欲反攻一二线城市。未来,竞争更加激烈显而易见。

抛开以上因素,快递物流也关系到用户体验和运营成本,是拼多多未来必须重视的。从作者此次通过拼多多网购水果的体验看,产品质量尚且可以,更多的槽点是在物流以及包装上。

从行业角度看,拼多多的订单来自三四线城市比较多,票单价格比较低。拼多多大商户会以单量优势来和快递企业取得优惠的价格。有报道称,在深圳华强北,如果每天的订单量达到1000单以上,快递费可以谈到2.6元-2.8元/单。这样的价格,当下谋求发展质量的快递企业不一定乐意接受。而且,一线快递员也对拼多多的订单颇多怨言。

虽然之前曾表态“永远不会成为介入者”,但拼多多进一个时期的动作显示,其在更加积极的成为物流参与者。比如其介入物流环节的监控,比如电子面单的推出,这些动作和之前阿里菜鸟的动作何其相似?

四、手握天量订单,拼多多的物流会怎么做?

那么,如果拼多多更加深度的“成为物流的参与者”,它还有哪些方式?是学习京东自建物流?成本高见效慢。是收购或者投资一家快递企业?但是可选择的标的有哪些呢?除了阿里系投资之外,可选择者寥寥。亦或者学习菜鸟网络,再建一个平台?这符合拼多多轻资产的运作模式,但一旦考虑阿里系这个因素,可选择的快递企业数量同样大大减少;当然,各大快递企业作为单独的个体,开放的平台,也都有自己的选择权,开放包容之下这是一种较为合适的选择。

除开以上三种方式以外,还有没有其他方式?本文抛砖引玉,列出两种方案:

1、与腾讯方面深度合作

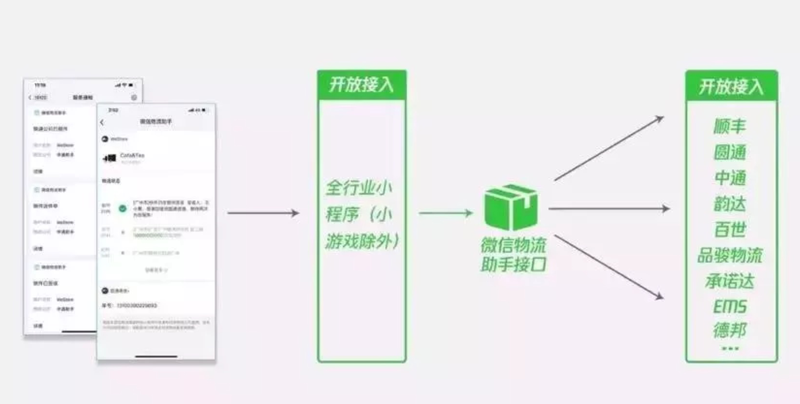

今年3月26日,腾讯官方微信发文称,微信正式上线物流助手接口功能,顾客能通过微信收到物流信息,商家也能同时对接多家物流公司。对商家可以减少顾客流失,提高效率;对消费者的物流订单有提醒和物流进度;对物流企业可以服务多个商户。除此,微信物流助手还支持公众号、H5的订单。

目前,已有多家服饰和美妆类商户接入微信物流助手,同时支持顺丰、中通、圆通、韵达、百世等业内主流快递公司,通过极简化的接入方式,让小程序商户和快递公司平均一周、最快半天即可轻松接入。微信开放平台物流行业负责人也表示,物流助手是一个通用工具,并非专为小程序电商设计的。

基于拼多多与腾讯的深度关系,如果在“物流助手”方面更深层次的开发与合作,是否可以以轻资产的方式,更好的给商家和用户提供更好的物流体验?更好的掌握相关数据?而且考虑到此前腾讯在物流领域也投资了一些物流企业,未来拼多多的商流能否可以和这些物流企业互为依托?

2、与邮政方面深度合作

之前物流指闻发布的文章《复盘邮政改革》一文中,列出了邮政的优势,比如网络优势、仓储优势、金融优势,以及近期在提效方面的动作。尤其是邮政在农村地区的巨大优势,是其他快递企业所不具备的。而拼多多拥有农村地区农产品上行的订单,也有三四线以及农村地区工业品下行的需求,这和邮政的优势是相匹配的;邮政的服务质量也算和拼多多用户需求相称。

虽然邮政有自己的电商平台邮乐网,但是知名度并不高,如果和拼多多深度合作,是否能用外力刺激发展?而更重要的一个契机是,邮政目前正在改革,未来必定会走向上市,拼多多能否参与其中的资本运作?对于邮政而言,之前错过了电商的时代,现在能否抓住拼多多这个新网商?

但二者的深度合作也存疑,比如,拼多多的票单价低,邮政能否看得上?基于拼多多与邮政的口碑,二者合作是1+1>2,还是1+1<2,这也不好说。

以上也纯属个人一时想法,观点不甚成熟,欢迎拍砖指正。

但无论从哪个角度看,拥有占中国快递业务量1/5业务量的拼多多,它的物流模式都不该,也不会止于目前这种模式。