投稿来源:透镜公司研究

家居商场运营巨头红星美凯龙到底是靠什么挣钱的?

家居卖场相关业务虽然贡献了红星美凯龙几乎全部的营收,但却只贡献了其大约六成的利润,该公司剩下的近四成利润,来自于其旗下卖场所在的物业资产升值——换句话说,红星美凯龙平均每年近四成的利润,是其旗下各大卖场的房产升值带来的,而这部分利润,显然是并无实际现金流支撑的账面数字。

而且透镜公司研究注意到,在处理旗下投资性房地产资产升值问题时,红星美凯龙的会计手法极其凶悍激进,其CFO去年甚至将其在建工程确认入了近10亿元的巨额公允价值变动收益,占其当期净利润的20%——也就是说,商场还没建完,更未投入使用,相关项目就已然为红星美凯龙贡献了相当可观的巨额利润……

四成利润来自商场物业资产升值

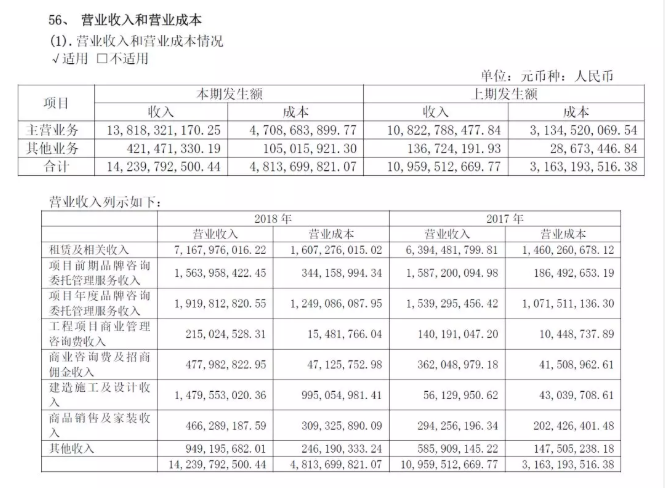

年报显示,2018年,红星美凯龙实现营业收入142.40亿元,同比增长了29.93%;实现净利润47.05亿元,同比增长了9.99%——这是一纸非常不错的业绩报告,因为无论是营收还是净利润,红星美凯龙都创下了其历史最高水平。

众所周知的是,红星美凯龙是一家知名的大型家居卖场运营商,其在上海、北京等地大型家居商业综合体遍布,而且从营收结构来看,红星美凯龙的收入也确实几乎全部来自于家居大卖场的运营及相关业务;但或许鲜为人知的是,家居卖场及相关服务收入虽然占据了红星美凯龙几乎全部的营收,却只贡献了该公司大约六成的利润,而其另外的近四成利润,则出人意料地来自于其旗下各大卖场的自持物业市场价值升值。

2018年,红星美凯龙包括商场租赁、委托管理、咨询在内的家居大卖场类主营业务共计贡献了138.18亿元的营收,占其总营收的比重超过97%,其中的商场租赁及管理业务收入达到了71.68亿元,占其2018年营收总比例超过一半。

不过,透镜公司研究注意到,红星美凯龙2018年60.19亿元的税前利润总额中,有17.67亿元为公允价值变动收益——这些公允价值变动收益到底是哪些资产的公允价值变动贡献的呢?具体追溯财务报表不难发现,这部分公允价值变动收益实际上是红星美凯龙旗下自持物业的市价增值部分——也就是说,红星美凯龙旗下各大卖场本身的商业地产市场价格上涨带来的账面资产增值部分,贡献了该公司2018年税前利润总额的接近30%,即:由于房价上涨,红星美凯龙2018年差不多增收了三成的利润。

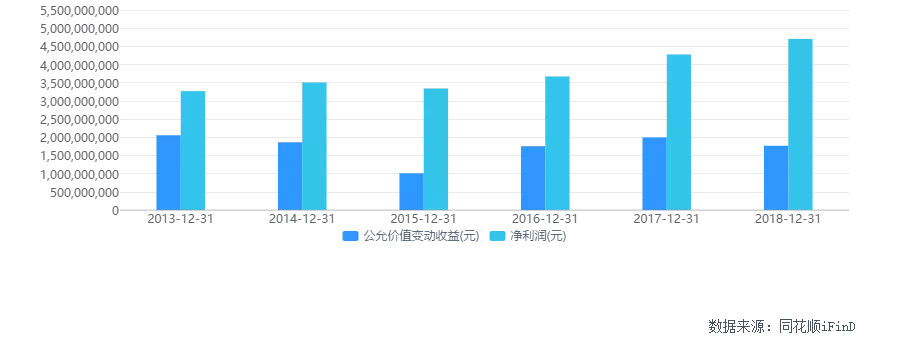

事实上,由物业资产账面价值增值带来的公允价值变动收益对红星美凯龙利润的贡献度长期以来一直都居高不下,2018年的30%这个比例在该公司的历史上还是一个相对极低的水平,红星美凯龙2014年和2013年两年的这个比例甚至分别达到了45.56%和45.73%%。

此外,同花顺iFinD统计数据显示,2013-2018年,红星美凯龙六年间的公允价值变动收益合计达到了123.69亿元,而其同期的税前利润总额合计则为325.46亿元——据此计算,最近六年来,红星美凯龙旗下大卖场商业物业资产的市价增值部分,贡献了该公司38%的账面利润——红星美凯龙这样的利润结构,或许出乎了很多投资者的意料之外。

资产负债表上“穷”得只剩下房子

超过一半的利润来自于旗下家居大卖场所处物业升值的账面收益,想必红星美凯龙的资产负债表上长期存在着巨额的物业资产?

没错,截至2018年底,红星美凯龙账上的投资性房地产余额达到了785.33亿元,占该公司资产总额的比例高达惊人的70.84%,这项资产更是较该公司同期的净资产(股东权益总额口径)规模还要高出73.38%——这些投资性房地产正是红星美凯龙旗下各大商场的自持物业部分:公开资料显示,红星美凯龙旗下目前共有80家自营家居大卖场,其中自持物业53家,自持率达到了三分之二。

从历史数据来看,红星美凯龙资产负债表上的投资性房地产余额一直都处于相当高的水平,2013-2018年六年间,其投资性房地产余额从581.90亿元一路增长至785.33亿元,该项资产也一直是红星美凯龙的核心经营资产,在其总资产体系中占有极高的比例,且其规模甚至远超其净资产(股东权益总额口径)——因此,可以很确切地说:红星美凯龙的资产负债表上“穷”得只剩下房子了。

从上面的数据分析不难看出,红星美凯龙的盈利模式实际是:一边开家居大卖场靠收租子和管理费挣钱,一边坐等旗下家居大卖场所处的商业地产价格上涨收获账面红利——二者贡献的利润比例大约为6:4。

不过,需要特别指出的是,在红星美凯龙上述两大利润来源中,与前者(主营业务相关)相比,后者(房产升值)所贡献的利润,是没有实际现金流支持的账面利润,纯属账面公允价值的变动导致的,即:只要红星美凯龙不处置、变卖这些商业地产,这部分的利润就无法实际变现,而只能作为一个数字躺在公司的利润表账面上,不能被用于股东分红,更不可能用于其他经营性再投资。

而事实上,投资性房地产——即旗下商场物业恰恰是红星美凯龙的核心经营性资产,是该公司赖以持续经营的直接生产物资,如果处置这些资产,红星美凯龙未来的主营业务不可避免地会被削弱,因此只要公司的资金链或其它方面不出现重大问题,红星美凯龙就似乎没有持续、或大规模处置这些资产的理由,因为这样做对于该公司来说无异于杀鸡取卵,会对公司的持续造血能力造成严重伤害。

透镜公司研究原创图片/小伶

在透镜公司研究看来,红星美凯龙主营业务的实际盈利能力,远非其表面财务数据那么强悍,根据上面的计算结果不难得出这样一个结论:红星美凯龙最近六年的主营业务实际盈利能力,最多只有其账面数字的62%,其另外的38%是其自持物业的资产价格上涨带来的,并非是其主营业务之功。

商场还没建完就贡献10亿利润?

不过,在透镜公司研究看来,跟近四成历史利润没有现金流支撑相比,红星美凯龙财务报表中更为值得注意的,是其激进而凶悍的会计处理手法,该公司甚至在投资的新商场项目仍处建设阶段的情况下,就急于确认巨额的公允价值变动收益——如此会计处理的合理性和动机也不由不令人起疑。

截至2018年底,红星美凯龙785.33亿元的投资性房地产中,在持物业(房屋及建筑物)达到了718.04亿元,在建工程则只有67.29亿元——由于在持物业占红星美凯龙2018年投资性房地产总额的比例高达91.43%,投资者似乎有理由相信:红星美凯龙去年由投资性房地产贡献的公允价值变动收益中,在持物业的市价升值应该贡献了其中的绝大部分——然而,令投资者大跌眼镜的是,事实却恰恰相反。

2018年年报显示,红星美凯龙去年所取得的17.67亿元投资性房地产公允价值变动收益并非主要来自其在持物业,而是主要来自其在建工程:红星美凯龙67.29亿元的在建工程,在2018年贡献了9.55亿元的公允价值变动收益,占其当年最终公允价值变动收益总额的54.05%;而该公司718.04亿元的巨额在持物业所贡献的公允价值变动收益,却只有8.65亿元,反而成了“少数派”。

也就是说,在新的商场项目仍处建设阶段,并未完工验收,更未投入实际使用的情况下,相关标的项目就已经为红星美凯龙贡献了接近10亿元的大额利润,这笔利润占到了该公司当期净利润的接近20%。

透镜公司研究注意到,红星美凯龙对于在建工程的类似会计处理,绝不只发生在2018年一年,该公司其他年份同样也存在类似的操作,由于2018年极具代表性,透镜公司研究在此不再一一枚举。

不过,透镜公司研究需要特别指出的是,尽管现行会计准则允许企业对投资性房地产中的在建工程确认公允价值变动损益,且这些变动亦可直接计入企业当期利润表损益,但在实际操作中,由于在建工程的公允价值往往存在难以准确计量的难题——因其公允价值往往缺乏充分、可靠的计价参照标准——因此基于会计原则中的审慎性原则,企业对于这类在建工程的审慎性处理方式应该是:暂时先以成本计量,待项目建成并正式投入使用后,在具备更加充分的市场评估基础时(因为此时的实际使用价值可以作为公允价值的一个重要市场基础),再按公允价值进行重新计量入账,并确认相关的公允价值变动损益——尤其对于红星美凯龙而言,这样的处理方式更加科学,因为投资性房地产是该公司的核心生产性物资,并不是用来搞副业做点“二产”、“三产”投资的,它不具备持续、大额处置变现的基础,企业也应该不存在大额、持续处置变现这些资产的动机。

因此,红星美凯龙如此激进地处理其投资性房地产的在建工程,制造巨额毫无现金流支撑的账面利润,其合理性和动机也不得不让人起疑:红星美凯龙是否在有意操纵利润、粉刷公司利润表?

透镜公司研究版权声明

1、透镜公司研究所有原创文章及图片版权归北京澳策商务咨询有限公司所有,如需转载,请务必在显著位置正确注明来源及作者,并及时联系我们获取授权和备案;

2、未经授权允许,转载方不得对我们文章的内容、标题或图片作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。