投稿来源:大董酷评

自被称为“网贷元年”的 2013 年至今,P2P 已经走过了5年的发展历程,更在刚过去的2018年迎来行业的关键之年。

政策动向趋于明朗、合规成本提升,促使问题平台集中清退。此外,金融去杠杆引发的流动性退潮、平台间竞争压力加大等因素,也在加速运营能力有限的网贷平台自然淘汰,行业泡沫挤出。

政策、市场双管齐下,网贷平台进入自净阶段。去伪存真之后,全行业将会迎来一个长期合规发展的时代。

从“双降”到“三降”,监管层连发政策组合拳

自2018年下半年开始,网贷行业政策密度加大,最具代表性的是“三降”要求。

2018年11月19日,北京市副市长殷勇率先提出要通过整治活动,让发展到一定规模的平台实现存量“三降”,即“降余额、降人数、降店面”。一个月后,深圳和杭州等网贷平台集中地区也相继对辖区内平台发出“待偿余额、出借人数、分支机构不得新增”等工作要求。

2019年1月10日,互联网金融风险专项整治工作领导小组办公室和P2P网贷风险专项整治工作领导小组办公室联合发布了《关于进一步做实P2P网络借贷合规检查及后续工作的通知》,要求每家P2P平台业务规模、出借人数以及借款人数实现“三降”。至此,“三降”正式以政策性的表述出现在官方文件中。

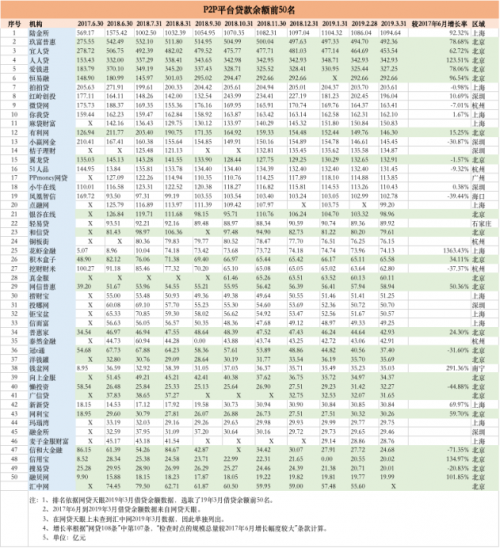

存量控制政策升级,意味着监管层对网贷行业提出了更高的要求,大部分平台也将2018年6月作为贷款余额降压的起始时间。根据网贷天眼的统计,在找到完整信批数据的30家平台中,仅有6家没有在2018年6月后普降。

但本次压缩P2P平台规模的“三降”政策,一定程度上只是此前“双降”要求的全面公开化和升级版本。

早在2017年5月,网贷平台从业机构数量及业务规模“双降”的要求,就被写入了中国人民银行等国家十七部门联合印发的《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》当中;加之此前市场颇为关注的《P2P合规检查问题清单》中曾明确显示,“检查时点的规模总量较2017年6月增长幅度较大,则属于控制不到位”。

因此,在“三降”的具体幅度未被明确表述的情况下,“较2017年6月”成为了“三降”中最明确的时点要求。而部分网贷平台刻意将2017年6月后余额向上波动的信息进行模糊化处理,仅强调2018年6月之后的“三降”成果,显然与监管层的政策初衷相悖。

“三降”重任在肩,头部平台集体承压

“三降”当前,各网贷平台纷纷启动业务自查、落实监管要求。

首先,从存量体量出发,大平台的执行情况普遍承压。数据显示,借款余额前6名的头部平台2019年3月的业务规模较2017年6月的增长率全部超过60%。其中,人人贷增长率高达123.51%,陆金所则以92.32%的增长率紧随其后;玖富普惠和爱钱进的增长率均逼近80%。

余额在50亿元到100亿元之间的第二梯队平台同样不尽人意。该区间内信披完整的4家平台中,仅有挖财财米实现了37.37%的降幅。其余3家中,网信普惠增长率50.36%,积木盒子增长率34.11%,而花虾金融则创下1363.43%、逆风上涨13.6倍的涨幅纪录。

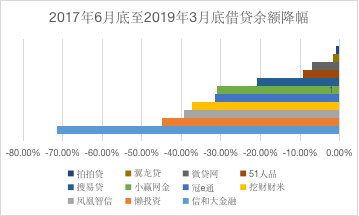

反观余额在20亿元到50亿元的中型平台,合规比例则相对较高。其中,下降幅度最大的为信和大金融-71.35%;降度排名第2且目前运营稳定回款正常的平台为懒投资,下降率达到-44.88%,较第3名凤凰智信-39.44%的降幅高出近5个百分点。

其二,从余额数据波动趋势来看,不少平台虽然期间出现过余额下降趋势,但最终依然呈现出较大涨幅。典型如新新贷,其2018年6月的贷款余额降幅曾一度超过8%,但很快在随后的9月一举超过2017年6月的余额水平并一路增长,最终在2019年3月达到近70%的余额增幅。

2017年6月后,存量控制效果显著的平台仅有8家,其中,波动较小且在2019年3月依然保持较大降幅的平台仅有5家,分别为信和大金融、懒投资、凤凰智信、挖财财米和小赢网金。

其三,从地区分布来看,以上平台中,北京地区有18家占比最高,达到60%,其余几乎均匀分布于上海、深圳和杭州三地。

其中,“三降”执行情况最好的是杭州和北京。杭州贷款余额较2017年6月下降的平台有微贷网、51人品和挖财财米3家;北京则有信和大金融、懒投资、冠e通、搜易贷和翼龙网5家。而上海和深圳地区符合存量控制要求的网贷平台均仅有1家,且上海唯一余额下降的网贷平台拍拍贷,其降幅不足1%。

“三降”要求出台至今已有近半年时间,国内P2P平台的操作策略各有不同。综合来看,短期存量缩减、长期不降反增的现象突出,其中以大型平台尤为显著。

事实上,一味迫于政策压力进行“速降”,只会导致平台余额波动大,形成不稳定隐患;存量控制是行业攻坚战,平台仍需注重长期的工作成果。

行业洗牌潮,P2P平台疾速分化

伴随监管进度不断加快,网贷行业迎来洗牌潮,P2P平台也已经逐渐呈现出分化趋势。

如前所述不难发现,大平台囿于余额基数和公司规模庞大,在“三降”要求执行层面面临较大工作压力。

根据某国资系P2P平台前一线业务人员张策(化名)介绍,大平台在“三降”中的执行成本高。“尤其是国字头(的平台),公司层级多、业务传导不通畅。可能仅仅是一个小小的流程变动,从调研到实施的周期就会很长,不同业务部门之间联络、拆解利益缠绕、最后达成共识等都有难度。”

反而中型平台没有过多存量包袱,在具体操作过程中也更为灵活。张策称,体量中等的平台在自身信誉和抗风险能力方面普遍优于资金量有限的小平台,但在执行速度上又同比大平台有明显优势,“这种平台的市场嗅觉都很灵敏,(新业务)一般先做起来的也是这部分平台。不过具体质量评判还要看平台的运营,以及有无负面新闻等情况。”

可见在当前的政策和市场环境下,体量大小已经不再成为评判网贷平台质量的唯一标准,而应根据业务规模、合规程度、用户稳定性等因素进行综合考量。这也对平台方相关资产的质量,以及平台自身的风控能力提出了更高要求。

时至今日,网贷行业更为紧迫的是备案制转型。平台规模适中、合规运营较好的平台正紧张迎接行政核查,积极谋求备案;迫于政策压力,不少自知难以达到要求的网贷平台正在谋求向小额消费金融、助贷平台等类金融业务的转型,而更多怀有侥幸心理的平台最终将会被市场淘汰。

即便如此,对于网贷市场发展,优质平台依旧被看好。在备案制的浪潮下,具有先天优势的中型网贷平台如果能在注册资本条件上加码、通过行业并购等方式增强业务联动、进一步提升合规属性,将有望跻身行业头部,走向个人、网贷平台、投资人三方共赢的可循环发展之路。