消费金融行业繁荣共生背后,难以忽视的是黑灰产业也在蓬勃发展。

消费金融,由于业务属性特殊,总能轻易获得用户诸多隐私数据。在黑市上,一个有效的白名单借贷用户可以卖到三位数价格,用户的隐私数据可以卖到数十元价格。

信贷项目之间是不具备排他性的。理论上,一个信贷需求者可以是所有信贷项目的客户。所以,一个借贷用户,也可以被卖给无数借贷平台。

消费金融有多火热,信贷黑产就有多凶猛。

近期,鲲鱼科技反欺诈实验室与新流财经联合发布《互联网信贷欺诈深度调研报告》(以下简称:《报告》),揭露了消费金融背后的黑灰产业链,以及黑产背后的神秘技术、信贷反欺诈面临的困境。

黑产买卖四件套,100元涨到400元

早期的消费金融项目,甚至包括一些持牌消费金融公司,为了跑马圈地,风控粗放,只注重用户的“资质”,如银行流水、信用卡额度、社保缴费等信息。彼时,大量虚假用户涌入、未经核实的虚假资料、骗贷口子的大范围扩散,给黑产带来可乘之机。

具体来说,黑产可以为用户包装一个新身份。“只要花100-200块,你就可以从贫困山区、农村搞一张身份证,然后利用这个身份证去轻松办到手机号、银行卡及U盾,这就是俗称的‘四件套’。”

近几年,四件套的价格,水涨船高。上游的批发商从山区、农村收购,价格从100元涨到了400元,而下游的零售价涨幅更惊人,在qq群上搜索“套卡”,可以发现数百个兜售套卡的组织,群主在群里面放肆的吆喝不同类型的套卡及价格。

黑产也可以让用户有灵魂。他们会买智能手机,一个手机一张手机卡,花半年时间养这个手机号。

比如安装上淘宝、支付宝、微信等常用应用,用这个手机号接听拨打电话、打电话给客服、订外卖等等。

为了提升资质,会将自己的身份包装成某工厂工人,去淘宝上买工作证明和工牌照片,非常容易。

黑产们还有一些“小工具”,专门用来伪造信用卡账单——任何银行、任何额度、任何消费记录。这个在网上也有很多廉价的小工具出售。

借贷平台为了避免用户失联,也为了判断用户是否为高危用户,通常会读取用户的短信和通讯录。

这种情况下,黑产会在借贷前,包装自己的信息:删掉黑户或老赖;删除短信中关于借贷的信息:删除过多的借款类app;安装更加真实的软件;数百条通讯录数千条通话记录,这样的量级是刚刚好的。

《报告》显示,通常包装一个完整的贷款人物大概花费在2000元左右,而带来的,却是巨额回报。

用2000元的成本,骗来20多万,这样的骗贷者,并不在少数。几乎所有的借贷平台,都遭遇过骗贷,借完钱就人间蒸发。

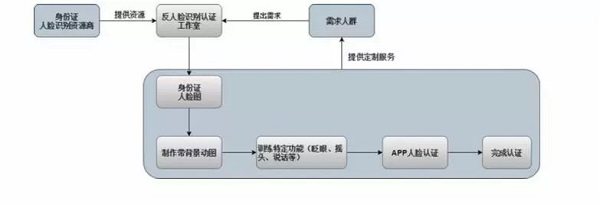

当然,现在人脸识别技术可以解决非本人申请的问题。但市场上又出现了可以换脸的操作。

央视“315”晚会就曾曝光人脸识别领域的安全风险。对于黑产来说,3D软件合成技术就可以完成“眨眼、摇头、张口”等动作指令,在防御性较低的平台完成认证。

黑灰产人员从资源获取、规则研究到定制开发已经形成了一套体系。

助贷中介江湖,层层分工

如果说黑产让骗贷者疯狂,那么助贷中介,就是消费金融行业的跗骨之蛆 。

从助贷的产业流程来看,中介的角色分为三类:1)贷前:情报攻略中介、2)贷中:资质包装中介、3)贷后:销赃套现中介。

情报中介主要负责新口子的收集整合。整个业内数千家信贷app,每天都有层出不穷的新面孔(有可能仅仅是某家信贷公司的新马甲),如何快速的收集情报,了解一家新上线的平台的信贷额度范围、申请流程、是否有回访及回访内容、放款周期、费率等等是情报中介要做的事情。

资质包装中介,一开始是从助贷机构转型过来,持牌金融机构是助贷服务机构的资金方,而资产端则由助贷服务机构全部负责。

资质包装中介会为借贷人制作银行流水、工作证明、收入证明等贷款时所需要资料,保证借款人下款。同时会向借贷人收取高额服务费,比如网贷金额或者信用卡额度的10%-20%(直接从借记卡上扣除或者用POS机刷掉)作为手续费。

销赃套现中介通常在qq群或者朋友圈发布广告展业。他们科技提供业内主流的消费金融平台的套现方式。

套现的过程视平台的风控强度,风控强度越大的平台套现难度越大,收取的手续费会越高,一般手续费在15%上下。

手续费低于5%的,大概率是黑中介里的黑中介,只要你使用额度在他的店铺下单支付之后他立刻会把你拉黑,你一分钱没落到还要承担这些债务。

黑产开发者多使用Python、Lua、易语言

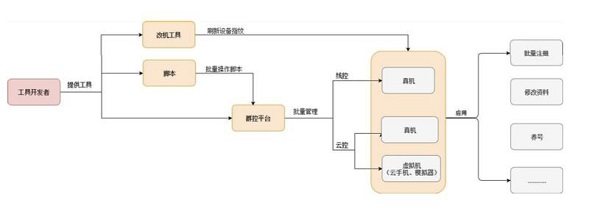

实际上,令风控从业者们头疼的是,风控在不断升级,黑灰产们也在不断优化自己的作案工具。

作为上游的工具开发者,一般具备较强的研发能力,大多使用Python、Lua、易语言,具备很强的反侦查和版本快速迭代能力,不断给黑灰产提供大量的自动化作弊工具、脚本、插件等,极大的提升黑灰产的作业效率。

注册机、改机工具和群控平台等作案工具越来越完善,呈现出一体化、定制化趋势。

其中,改机工具可以解决黑灰产在移动端的设备成本问题。改机工具通过劫持系统函数,从系统层面劫持获取设备基本信息的接口,伪造模拟移动端设备的设备信息(如型号、串码、IMEI、定位、MAC地址、IDFV等),使APP获取到的设备参数都是被修改后的,而依据这些参数来判断设备唯一性的方法将会失效。

利用改机工具,原有的设备将会被识别为一台新的设备,实现单部手机的复用。新一代的改机工具,不仅价格低于早期,同时集成了代理IP+虚拟定位等功能,黑灰产的从业门槛逐渐降低。

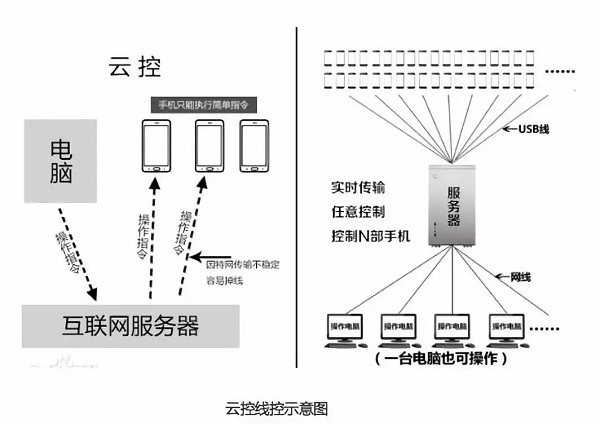

此外,黑产也可以利用群控平台来操作大量手机。一般用一台电脑可以控制千台手机。

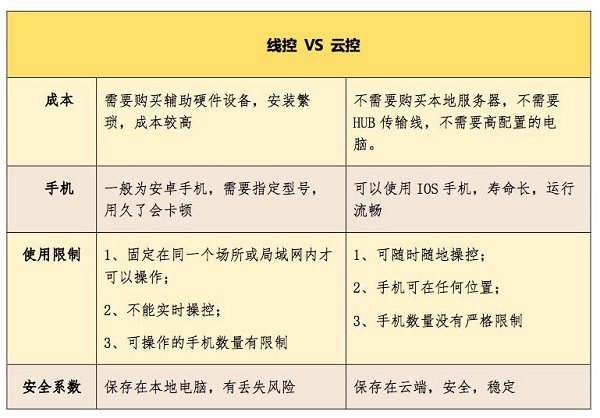

群控平台分为线控和云控。线控需要自己搭建服务器,用数据线将每个真实的手机连接至服务器。云控不需要自己搭建服务器,不受数据线地域的限制,搭载了云技术可以实现远程控制,可以用任意一台PC通过云端控制手机终端,或者使用另一部手机用ID登录云服务器。

面对千变万化的黑产欺诈,反欺诈工作人员需要懂得更多关于业务流程、技术对抗类的知识。只有懂得欺诈的因,才能部署反欺诈的果。

金融科技服务商则需要具备(1)核心团队拥有业务背景、(2)具备完善的技术团队和科技体系、(3)具备切合实际完整的反欺诈解决方案。