投稿来源:深响

核心要点

1、小米的盈利情况比较稳定,加入沪港通、公司股票回购、财报超预期等多重利好不断,但为何股价还是处于低迷状态?

2、小米Q3综合毛利率为15.3%,为过去两年中最高水平。资本市场对于小米的评价或许可以再向前一步。

虽然此前小米也有过组织架构的变阵,但这一次的调整还是有些出人意料:林斌任副董事长,周受资、卢伟冰轮岗,分别任国际部总裁、中国区总裁。小米联合创始人黎万强离职,高级副总裁祁燕退休,二人继续担任高级顾问。

老一代小米创始团队更加退居幕后,年轻一代被提拔上来。

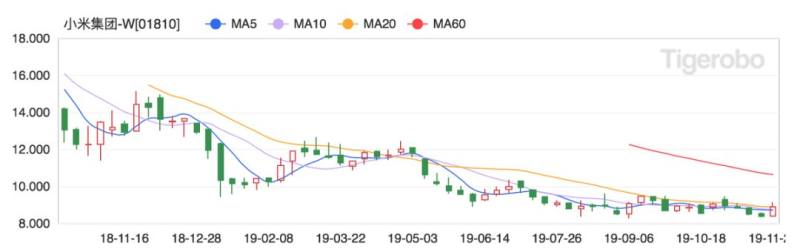

同样“出人意料”的其实还有小米的股价——小米上市以来股价表现一直比较低迷,不太符合其在公众心中的“明星企业”的形象。更令人费解的是,相比于流血烧钱的许多新经济公司,小米的盈利情况比较稳定,经济模型也很健康,再加上近段时间小米加入沪港通、公司股票回购、财报超预期等多重利好消息,本该一路高歌的小米,股价还是徘徊在很低的价位。

为什么小米还不涨?这个问题困惑了很多人。

小米集团股价走势

价格与价值

股价是股票的交易价格,与股票的价值是相对的概念。股价也是一个非常微妙的数字,横看成岭侧成峰。

而影响股价的因素更是千万种。从公司经营状况到宏观环境,从小道消息到管理者私人问题……经济学中所强调的“价格围绕价值上下波动”的理论似乎在当下不那么具有强势说服力了。

再细化看小米,整体梳理下来,有几个因素都让其股价处于低谷:

一是市盈率。

市盈率是某种股票每股市价与每股盈利的比率,是最常用来评估股价水平是否合理的指标之一。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格具有泡沫,价值被高估。相反,市盈率过低,则被低估。

从现在小米的估值来看,小米的确是被按照想象空间较低的硬件公司估值的,市盈率低于20。——硬件公司利润率低、商业模式简单、想象空间有限,市盈率绝对低于高成长的互联网公司。

以截至周五收盘的情况来看,联想集团(港股)市盈率为11.053、创维集团(港股)市盈率为13.601,TCL集团(A股)市盈率为14.61、苹果(美股)市盈率21.49,这些与“硬件”强相关的公司,市盈率都不高。但如果看互联网公司,猎聘(港股)市盈率115.346、Netflix(美股)97.533……对比起来,差异巨大。

这样的市盈率显示出市场其实并没有充分理解小米的“铁人三项”商业模式(硬件+新零售+互联网服务),对于小米目前业务的多元化以及未来实现盈利空间,并没有给出足够大的价值空间。

二是小米有个“利空消息”。

在国内整体手机式微的情况下,小米也未能幸免,其国内手机销量下降,2019年Q3,手机出货量同比下滑 3.6%。排除2018年Q3的超高基数问题,这个下滑数字实际上也是小米为了去库存和保持现金流的稳健策略的结果。

而且目前国内处于4G向5G切换的时间段,小米在推旗舰机型方面的政策显然较为保守。分析师也指出这样的季度出货数据(同比增速) 会是公司未来几个季度的最低点。

不过好在海外市场出货量增长能抵消内地市场出货量下跌,并且手机业务毛利率本季度达到了9%。小米于9月发布内地市场第一款5G手机小米9Pro 5G,并计划于2020年发布至少10款5G手机,小米中长期5G放量,应该是能迎来不错的业绩增长的。

三是宏观环境上,港股的确资金面比较紧张,加上阿里强势回归,吸纳大量资金。一个明显的现象就是阿里巴巴的招股资料显示,公开发售部分冻结资金超过940亿港元,因此阿里已经成为今年香港市场上的新股“冻资王”。

如此看来,小米股价低迷也确有其缘。不过,就目前券商分析师的判断,大多数都给出了乐观的预期——光大证券给出13.0港元的目标价,维持“买入”评级;中信证券给出12.8港元的目标价,维持“买入”评级;招银国际给出11港元目标价,维持“买入”评级;野村给出11港元的目标价,维持“买入”评级;高盛给出11.6港元目标价,重申“买入”评级。

财报详解

说了这么多,小米究竟表现如何,还是要回归到最核心的财报上。这份“超预期”的Q3财报到底透露了哪些信息?是不是真的超预期?我们来细致拆解一下:

整体上,本季度小米总营收536.6亿元人民币,同比增长5.5%,略高于市场预期的533亿;经调整净利润为34.7亿元人民币,同比增长20.3%,净利润率为6.5%。

在收入组成上,智能手机销售收入依然是最重要的收入组成部分,本季度取得收入322.7亿元人民币,占总收入比超过60%,但伴随着小米“手机+AIot”战略的逐渐深入,其智能手机销售收入的占比已经在逐渐下降,从2018年初的67.5%下降到本季度的60%。

而IoT与生活消费品本季度取得收入156.1亿元人民币,同比增长44.4%,其占比也由18年初的22.4%提升至本季度的29.1%,集团收入双引擎效果初显。互联网服务收入本季度53.1亿元人民币,同比增长12.3%。

从收入的地区结构上看,小米的国际化业务保持快速提升,其海外业务收入本季度已经达到49%,与国内业务基本持平。

海外业务确实是目前小米的一大亮点。目前小米产品已经打入了超过 70 个国家和地区的市场,国际化步伐正不断加快。

根据 IDC 数据,小米智能手机在印度已经连续九个季度保持出货量第一;同时在西欧市场,小米正在尝试电商+门店(经销商代理的小米之家)+运营商等多渠道,目前看已有初步成效,小米手机第三季度西欧市场出货量同比增长 90%。

利润方面,小米本季度取得毛利润82.4亿元人民币,综合毛利率为15.3%,为过去两年中最高水平。其中手机及IoT与生活消费产品,这两项收入占比最高业务在过去两年毛利率均呈现上升趋势,体现公司在成本控制方面能力的提升。

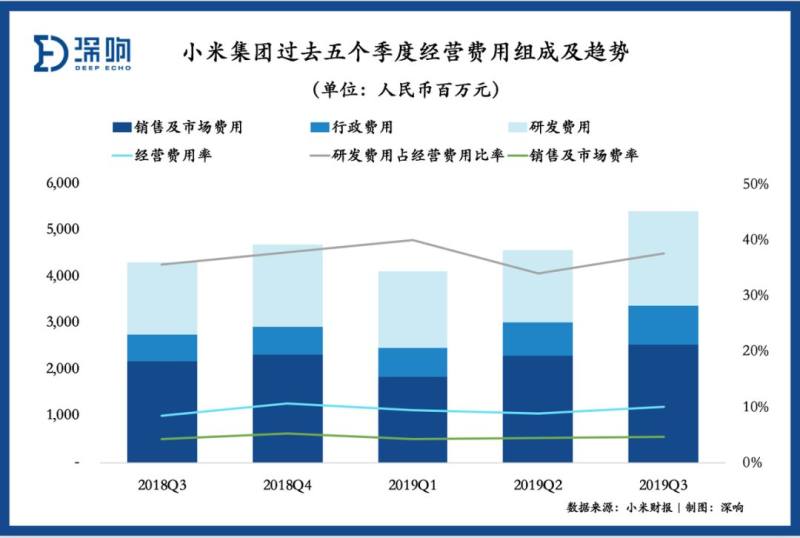

公司本季度经营费用率为10.1%,与上个季度相比略有上升,主要是由于公司本季度研发项目数量增加,导致研发投入提升。而公司销售及市场费用占收入比本季度4.7%,其比率在互联网行业一直处于相对较低水平。

公司本季度调整后净利润为34.7亿元人民币,同比增长20.3%,远高于收入增长幅度。这也与公司目前相对稳健的经营策略相一致。而本季度经调整经营利润率为6.5%,处于过去两年中高位水平。

再具体分业务来看:

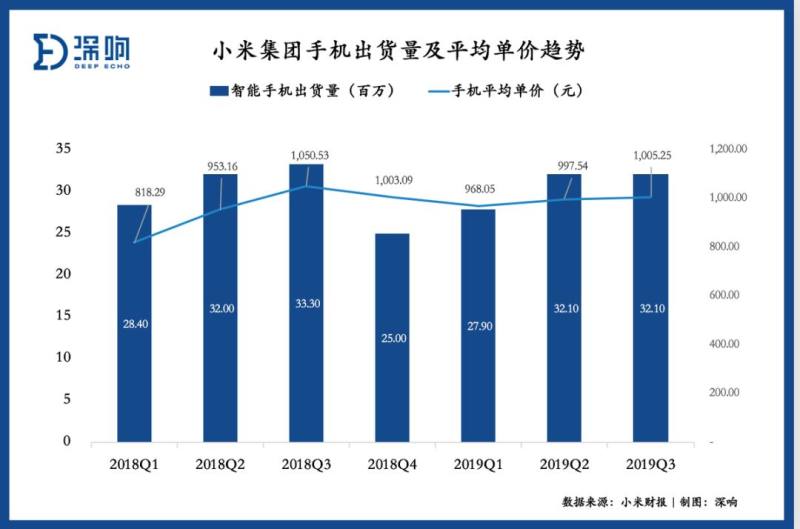

智能手机业务方面,本季度,小米智能手机全球出货量3210万台,根据Canalys统计,在全球手机厂商中市场占有率为9.2%,排名第四。

从手机单价上来看,尽管在目前手机市场整体出货量放缓,且竞争相对激烈的情况下,小米手机平均单价与过去几个季度相比稳中有升,公司并未采用拉低价格换市场份额的消极策略。

在保证价格的基础上,小米本季度智能手机业务毛利率达到9%,相比去年一季度提升超过3个百分点。在智能手机这个竞争异常激烈且低毛利的行业,3个百分点毛利的提升意味着给利润端释放出近10亿元以上的空间。而小米也将毛利率的提升,归功于在目前4G到5G技术转换时期,公司采取的相对稳健的经营策略。

IoT与生活消费产品方面,小米IoT与生活消费产品收入本季度为156.1亿元人民币,同比增长44.4%,依然保持高速增长。

Iot与生活消费产品收入的增长,主要由于智能电视、家电以及小米手环等Iot产品需求快速增长导致。其中小米智能电视本季度全球出货量达到310万台,同比增长59.8%,稳居中国大陆电视出货量的第一位,市场占有率为16.9%。

另外,IoT与生活消费产品本季度毛利率同样为过去两年中最高,达到12.8%。其毛利率的提升主要是由于智能电视及笔记本电脑业务毛利率提升。

互联网服务方面,小米本季度互联网服务收入为53.1亿元人民币,同比增长12.3%。

在整体互联网广告行业疲软,各大厂商广告预算缩减的背景下,小米的其他增值服务收入成为支撑互联网服务收入增长的新动力,本季度同比增长78.2%,达到16亿元人民币。其中金融科技服务收入增速最快,本季度为10亿元人民币,同比增长91.2%。

在毛利表现上,互联网服务收入在保持总体规模上升的基础上,毛利率保持稳定,本季度为62.9%,依然处于较高水平。其毛利率相比前两个季度略有下降,也是由于小米有品电商业务,在过去占比提升,从而导致毛利率微降。

作为换联网服务收入的基础,小米MIUI月活跃用户数本季度达到2.92亿,同比增长30%。MIUI活跃用户的高速增长,主要得益于其海外用户的高速增长。

总体来看,小米面临海外汇率波动、长期投资公允价值波动等难以预期的风险。但整体上还是处于稳步发展的节奏上。

只是资本市场对于小米的评估似乎可以再积极一些,安全边际思想固然重要,但随着投资实践的时间空间延伸,这一思想也在发生变化——好价格的首要地位逐渐让位于好生意;评估价格是否安全的依据从过去的基于资产评估和历史评估改为基于对企业未来长期前景的评估;当对企业的品质和未来充满信心时,会适度放宽价格尺度。