投稿来源:深响

何为新消费?何为传统消费?如今看来做这样的区分已经没有太大意义。

本周,被视为“新消费”代表的瑞幸咖啡发布上市后首份财报,其二季度净亏损达到了6.813亿元人民币。而另一家似乎“有点传统”的企业香飘飘也发布了财报,报告显示,香飘飘上半年实现营业收入13.76亿元人民币,归属于母公司股东净利润2353万元,相较去年同期-5458.60万元,增加7811.56万元。考虑到上半年摊销承担的股权激励费用3180.9万元,今年上半年公司实际净利润同比增加1.02亿元。

在经历了二季度冲泡奶茶季节性淡季,以及公司持续大力推广新的即饮产品后,能够守住利润的底线,同比扭亏并实现超亿元的增长,实属不易。而无论是新人还是老兵,面对同样的周期,各有各的应对方案。

我们不妨以香飘飘为例,看看消费品如何逆市增长。

财报详解:如何冲破品类单一、产品季节性销售的束缚

香飘飘作为奶茶生产厂商,长久以来在消费者心中是冲泡类奶茶的绝对领军品牌。在很长一段时间内,其杯装固体奶茶收入占总收入比例超过80%以上。

然而,对于公司自身而言,其标志性固体奶茶产品品类单一、产品季节性销售的特质,是长久以来经营中存在的痛点。

通常情况下,对于固体奶茶,第一、第四季度是销售旺季,其产品销量达到全年总销量的70%以上。正是由于传统固体奶茶季节性强的原因,无论是在产能控制还是在存货及后端仓储配送成本上,公司都面临着较大的成本压力。

香飘飘在2017年上半年开始引进即饮板块,推出包括“MECO”和“兰芳园”系列即饮奶茶产品;而在2018年7月,公司又推出了“MECO”果汁茶系列,旨在与传统杯装奶茶形成互补,打破传统杯装奶茶季节性缺陷以及公司对于单一产品的依赖。

目前来看,这一策略已经开始奏效。

根据半年报显示,香飘飘2019年上半年总营业收入为13.76亿元人民币,同比上涨58.3%。其中即饮类产品取得收入6.5亿元人民币,同比暴增413.7%。即饮板块的Meco果汁茶饮料贡献了5.88亿元收入,是最主要的增长来源,且其营收占比超过四成。

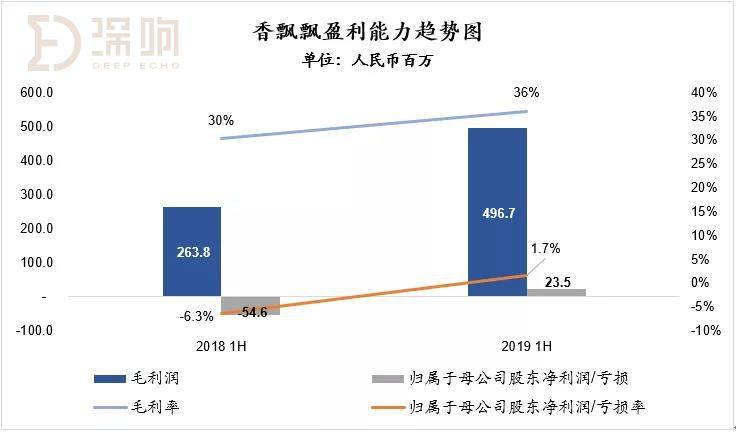

在盈利能力方面,香飘飘上半年实现毛利4.97亿元,相比较去年同期增长88.3%;而公司整体毛利率相比较去年同期也显著提升,提升至36%。在利润方面,公司在二季度为淡季的情况下,成功实现扭亏,并同比增加0.79亿元。公司上半年归属于母公司股东的净利润为2353万元,净利润率为1.7%,而在去年同期,公司则为亏损5459万元。

经营费用方面,2019年上半年公司整体经营费用率为35.6%,与去年同期的41.7%,下降了6.1个百分点。而香飘飘在营收总额及毛利率均大幅提高的情况下,经营费用率却呈现下降趋势,这也体现出公司整体经营效率的提升。

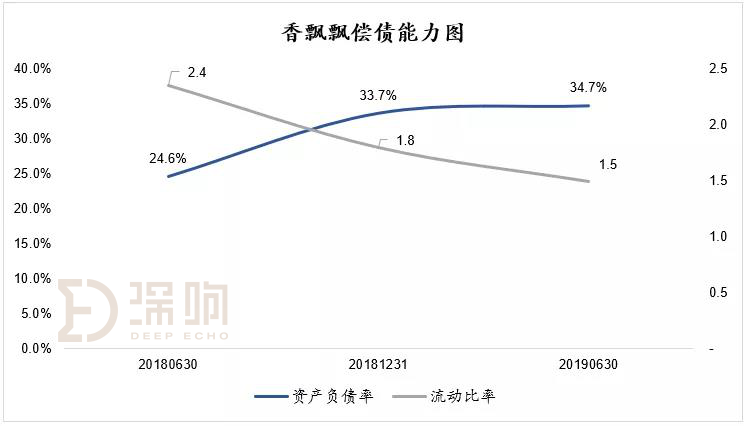

值得注意的是,作为一家生产型企业,香飘飘需要投入资金建造厂房及购买设备,从而提升产能。然而公司的偿债能力则表现的异常优异,截止19年6月30日,公司资产负债率仅为34.7%,而流动比率则为1.5,这说明公司建造厂房及购买固定资产大多是使用自有资金以及股权融资,较少使用借款,公司偿债能力良好。

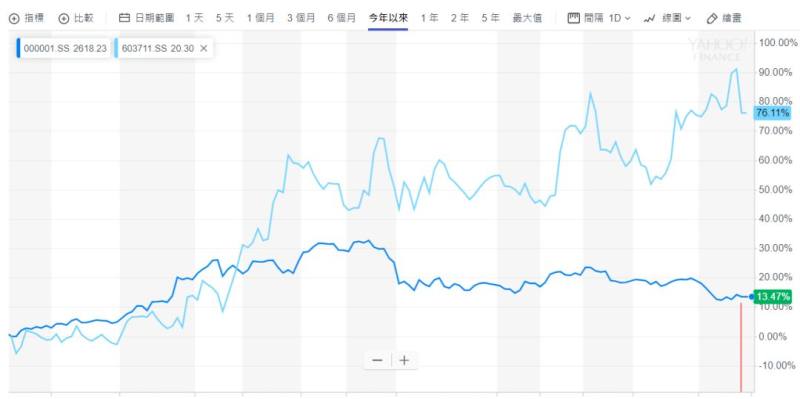

伴随着香飘飘业绩的持续提升,资本市场对公司股价也给予了积极的反馈。

公司股价自年初以来一路稳步上行,从20元每股上升至目前35元每股以上,涨幅超过75%,而上证综指在相同的期间内涨幅仅为百分之十几,其表现远超大盘表现。由于公司近半年出色的业绩表现,多家券商也对公司股票给予“买入”评级。

数据来源:雅虎Finance

积极创新,业务升级

香飘飘最早被大家熟知,应该就是从他的广告宣传语“一年卖出n亿杯,杯子连起来可以绕地球N圈”。正是这一句广告语,也衬托出当年香飘飘凭借一款杯装固体茶产品,红遍全国大街小巷,产品销量连创新高。

然而,随着茶饮市场整体的不断变化以及新产品的不断推出,公司产品销量的增长也开始放缓,产品品类单一、销售季节性影响大的问题也逐渐浮出水面——内部变革已然迫在眉睫,公司亟待通过产品创新、业务升级来解决增长及盈利方面的痛点。

经营层面来看,公司在实际经营过程中采取“以销定产”、“以销定采”的经营模式。

所谓“以销定产”是指公司根据客户经理及经销商共同制定的年度及月度销售计划,制定生产计划,同时根据每月经销商实际订单数调整生产数量。而“以销定采”的原材料采购模式,则是供应链中心根据公司实际销售订单情况,制定采购计划并进行下单采购。

以上模式的优点是公司可以严格控制产品及存货库存数量,避免出现“压货”现象;但其存在缺点则是公司无法有效利用产能,原材料采购成本无法控制到最低。

随着公司在2017年在A股成功上市,公司内部也在酝酿改革,积极推进创新,希望通过产品组合的升级打破产品单一、季节性强痛点。

2017年上半年,香飘飘开始引进即饮板块,推出包括“MECO”和“兰芳园”系列即饮奶茶产品;在2018年7月,公司又推出了“MECO”同品牌下果汁茶系列,旨在与传统杯装奶茶形成互补,打破传统杯装奶茶季节性缺陷以及公司对于单一产品的依赖。

从公司披露的2019年上半年经营数据来看,公司即饮类产品取得营收6.50亿元,同比大增413.7%。而其18年下半年推出的“MECO”果汁茶,则成为又一“爆款单品”,上半年贡献销售收入5.88亿元,营收占比超过四成。

近几年,以喜茶为代表的街边茶饮店陆续推出用纯茶打底的“奶盖茶”产品。各大茶饮厂也逐步推出口感新鲜且更加健康的杯装鲜茶。顺应新茶饮时代的趋势,香飘飘也在2018年下半年推出“MECO 蜜谷果汁茶”单品,主打“真茶真果汁”概念,更是获得了市场的较高评价,半年内销量便突破2亿(2018年下半年)。

2019年伊始,香飘飘自春节后便开启了果汁茶的销售计划,备战今年夏季销售旺季。

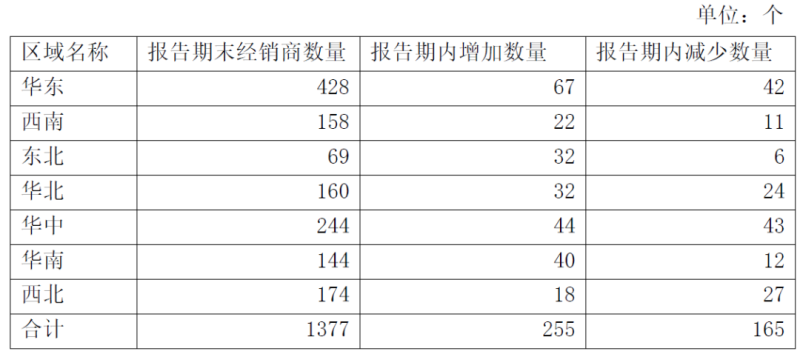

在渠道方面,公司积极推进与更多经销商合作共同深耕渠道,开拓终端。根据公司披露的经营数据显示,公司截止2019年6月30日经销商数量为1377个,相比较去年年末的1287个净增加了90个,经销商队伍基本保持稳定增速。

来源:香飘飘2019年半年度经营数据公告

深响了解到,对于消费品厂商推出新品,在保证产品质量的前提下,渠道和放量能力(产能保证)是新产品成败的关键。

对厂商来说,通常在推出一款新产品后,会在产品的导入期投入大量的广告费、渠道促销费,使产品快速进入消费者的视线,进而将产品由导入期迅速推向成长期。而在进入成长期后,厂商会通过其品牌知名度、以及其强大的渠道能力,使产品销量迅速提升。

在铺渠道的过程中,厂商需要为渠道经销商和终端预留足够的利润空间,从而保证渠道的推广积极性。与此同时,公司在放量能力上需要与渠道能力相匹配,做到货源的充足,提升产品布货密度。

上市初期,由于产销量相对较小,且前期推广、渠道、以及固定成本相对较高(机器设备折旧摊销、人力等),新产品很难盈利;随着产品销量的提升且形成足够的规模效应,产品的单位固定成本、费用被摊薄后,产品整体盈利能力将随量而增。

香飘飘深耕奶茶饮品领域10余年,作为国内杯装奶茶绝对的领军品牌,在品牌知名度及口碑上具有优势,“MECO”作为其即饮茶子品牌,容易被消费者接受;在渠道方面,“MECO”果汁茶与原有冲饮茶共享经销商渠道,加上公司给予的丰厚渠道利润空间,使经销商很容易接受并推广新产品。

在放量能力上,随着湖州工厂技改完成以及江门工厂在19年上半年投产,公司产能得到有效提升,而在今年下半年,果汁茶产能将进一步提升。根据《西南证券》研报显示,香飘飘“MECO”果汁茶在4、5、6月份的出货量均在350万箱以上,随着7月份进入夏季果汁茶销售旺季,“MECO”果汁茶19年很可能成为又一个10亿元“超级单品”。

在营销方面,为了更加精准的聚焦年轻消费者,香飘飘在推广方式上也进行多元化的尝试。除了传统的热播剧植入广告以及网综冠名外,公司通过主流APP进行推广,包括新浪微博、QQ音乐以及作业帮等年轻人使用频率较高的热门APP进行开屏广告宣传。另外,为了更加精准的触达3-5线人群,香飘飘也采用了新媒体营销手段,包括抖音、小红书等内容媒体平台。在线下方面,公司则是在高校与社团等进行推广,进一步扩大产品在年轻群体的影响力。

来源:香飘飘可转债募集资金运用可行性分析报告

就在近期,香飘飘向中国证监会提交了发行总额不超过人民币8.6亿元的可转换公司债券申请。根据申请文件披露,公司拟募集资金用于建造成都年产28万吨无菌灌装液体奶茶项目、以及天津年产11.2万吨无菌灌装液体奶茶项目。

申请文件披露,香飘飘投资以上项目的目的是为了引进先进的无菌灌装液体茶饮料自动化生产线,丰富产品体系,进一步提升果汁茶的规模化生产能力,形成液体茶饮料与杯装固体奶茶等产品体系均衡发展的局面。

以上项目的逐步推进,一方面体现公司对未来市场及产能的提前布局,同时也体现了香飘飘对发展液体茶饮料的坚定信心。