贵州益佰制药有限公司(以下简称:益佰制药)收到贵州证监局行政监管措施决定书,一时之间成为“群嘲”对象,2013-2014年实控人通过虚假合同占用上市公司资产为其购置家具及家装用品的事情终于曝光于人前。

事实上,实控人侵占公司资产的事情并不止一次,2018年实控人拟高溢价出售房产给上市公司,但在上交所问询后终止了相关关联交易,但如此多动作加上此前三笔股权质押回购业务全部延期,都指向实控人资金周转问题。

实控人问题百出,上市公司又如何能独善其身,在益佰制药头上一直悬着两把剑,一把是高商誉,一把是高销售费用,2018年高商誉的剑已经落下,益佰制药因此亏损7亿,即使连忙出售资产也于事无补,而另一把剑看起来也摇摇欲坠。

实控人多次“掏空”上市公司

6月12日,益佰制药公告称实控人通过与第三方签订虚假工程合同或协议,虚增固定资产和在建工程,套取公司资金3294.87万,而这些资金被用于购买家具、家装用品等,收货地为实控人在北京和贵阳的住所。

这一消息也是惊呆了猫妹,人家非法套现都是买豪宅或是高消费,益佰制药实控人倒是另辟蹊径,费劲虚增资产套现最后只是用来买家具,真是贫穷限制想象力。

《决定书》显示,本次实控人套现资金中有1749.07万来自募集资金,1545.8万来自自有资金,通过虚假合同2013年虚增固定资产270.93万,在建工程1510.49万,2014年虚增在建工程1513.45万。

公开资料显示,益佰制药分别于2004年上市时募集资金2.76亿,2014年又通过非公开发行方式募集资金10.68亿,原本计划用于新药品开发和营销网络构建的资金通过虚假合同被转移,而每年由券商和会计师事务所发布的有关募集资金存放与使用情况的核查意见和专项审计报告却一直没有发现被挪用的情况。

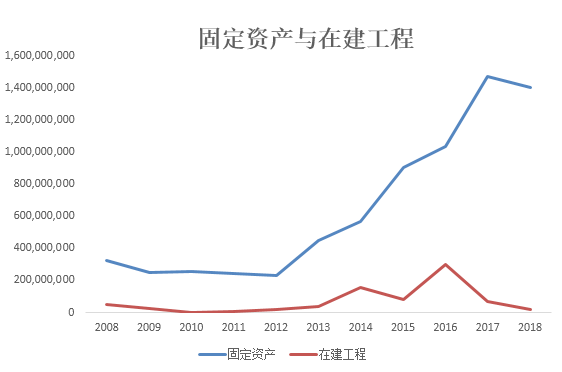

如今回头再看益佰制药近十年固定资产及在建工程变动情况,固定资产确实是从2013年开始有较大幅度的增长,从2012年到2015年固定资产增加了6.76亿,实控人可能觉得从每年2亿的固定资产增长中抽走3000万不易被察觉,但是“翻车”可能会迟到,但总归会来的。

事实上,益佰制药实控人“掏空”上市公司的行为也不是第一次了,2018年11月,益佰制药曾公告称为满足新设立民营骨科专科医院经营需要,拟以1.62亿购买实控人及其一致行动人名下6套房产作新医院经营用,建筑总面积8220.15平方米。

猫妹粗略折算了一下,实控人出卖房产均价达到1.98万/平方米,而2018年贵阳市观山湖区房价均价只有1万元左右,远低于实控人出卖价格。在上交所对该项关联交易问询之后,益佰制药公告终止了该项房产交易。

归根到底还是缺钱

能费这么多心思要套现3000万,实控人应该很缺钱,但又用3000万全部买了家具,让人也真是看不懂。

不过上市公司年报等数据总有些许端倪,实控人股权质押比例逐年升高,近年来持续在60%以上,至2018年末已100%质押,同时实控人又将其2018年11月、12月到期的三笔股票质押回购业务进行了延期。

另外,据关联方资金占用情况表显示,2018年末实控人及其一致行动人合计占用公司资金1.14亿,正好是上面提到已经终止的房产交易计划首付款,不过这笔款项在2019年1月已经归还。

事实上,资金周转困难的可能不止实控人,益佰制药本身也并非高枕无忧。

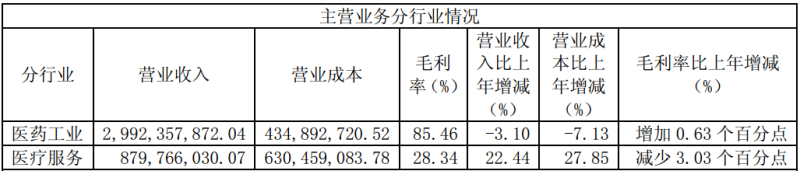

公开资料显示,益佰制药主营业务分为医药工业和医疗服务两块,也就是药品研发、销售和民营医院运营、管理。从收入结构来看,医药工业2018年贡献29.92亿营收,占总营收77.27%,医疗服务仅贡献8.8亿营收,同时医药工业毛利率高达85.46%,也贡献了绝大部分利润,所以益佰制药本质上还是一家制药为主的企业。

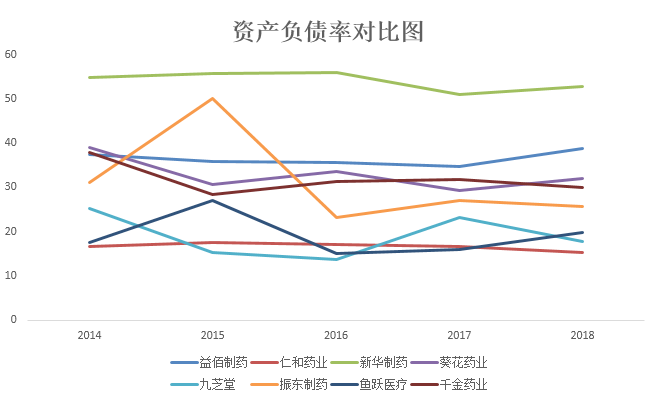

虽然单一来看,益佰制药2018年末资产负债率38.88%,似乎并不高,流动比率1.61,也与标准值相差不大,即使账面上有近20亿流动负债,还有5亿公开发行债券,长短期偿债能力也没有太大问题。

猫妹选取营收规模与益佰制药相近的上市公司进行对比,仁和药业、新华制药、葵花药业、九芝堂、振东制药、鱼跃药业和千金药业营收规模都在30亿-50亿之间。对比结果显示,益佰制药资产负债率仅次于新华制药,高出平均水平11%左右,流动比率不足平均水平的60%。

另外,关于益佰制药资金状况问题上交所也进行了问询。

猫妹注意到,2018年末益佰制药账面货币资金5.51亿,同比下降52.74%,即使加上后来归还的购房款,货币资金也仅有6.65亿,同时账面还有近10亿的短期借款,讲道理来说益佰制药应该并没有多余的资金,但在2018年年报发布的同时益佰制药公告了2019年将使用不超过5亿元闲置资金进行投资理财的公告。

也许是受之前溢价购买实控人房产等关联交易的影响,上交所在问询函中关于存款、其他应收款和非流动资产等问题主要针对是否存在关联方占用资金情况进行询问,而益佰制药已经两次公告延期回复问询,截止发稿依然未公告回复结果。

19亿销售费用近乎营业成本2倍

如果说连实控人都总寻思着如何“掏空”上市公司,那它本身必然会产生诸多问题。

2018年益佰制药营业收入38.83亿,同比增长1.98%,归母净利润近十年间首次出现亏损7.25亿,同比下降287.21%,同时经营活动产生的现金流量净额仅2.14亿,同比下降68.57%。到2019年一季度,益佰制药营收净利分别为8.25亿、5923.08万,同比下降14.44%、41.54%,同时出现下降。

亏损的主要原因是计提了大量的商誉减值,2018年益佰制药并购形成商誉原值18.58亿,计提10.24亿,计提比例高达55%。冰冻三尺绝非一日之寒,益佰制药的商誉爆雷也不是一朝一夕形成的,多次高溢价收购、子公司处于亏损状态等都为这一次商誉减值埋下隐患。

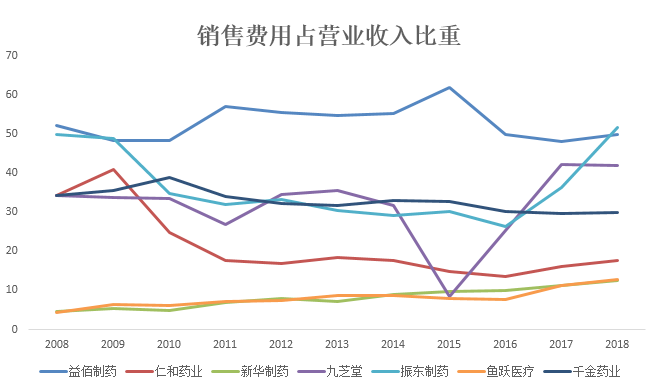

从另一个角度来看益佰制药缺钱的问题可能会有新的发现。益佰制药每年花钱最多的地方就是销售费用了,甚至比营业成本还高出近一倍。2018年益佰制药销售费用19.32亿,占营业收入的49.76%,近年来益佰制药的销售费用占比一直居高不下,维持在50%上下,远高于上述同行业上市公司,接近行业平均值得两倍。

益佰制药2018年年报显示,其销售费用主要为学术推广、营销平台建设等市场费用和差旅费,其中市场费用达17.33亿,占总销售费用89.73%。

事实上,由于药企性质以及制药行业销售情况多与政府、医院采购相关,因此是行贿案件高发行业,多年来益佰制药近50%的销售费用也是深受质疑。

另外,猫妹照惯例搜索了一下国家食品药品监督管理总局,益佰制药曾在2016年由于违法生产假劣银杏叶制剂被当地食品药品监管部门依法处以没收违法产品和违法所得、罚款等行政处罚;2017年益佰制药生产的胃蛋白酶颗粒由于效价测定不合格被通报。

益佰制药的爆雷始于实控人却不止于此,除了实控人花样套取上市公司资金,如今高商誉的隐患也已暴露,剩下高销售费用的风险也是岌岌可危……(蓝鲸产经 徐晓春)