作者:消费日曝

茅台集团成立销售公司第一反应不合规,但是没想到引来投资人的巨大反弹和投诉。

综合看,茅台集团成立销售公司明显架空上市公司、削弱贵州茅台的资源配配置权。

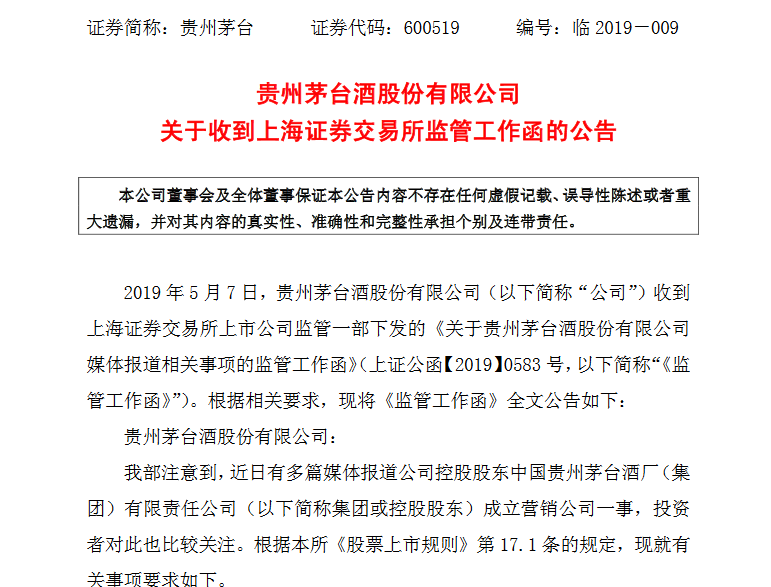

从而引发上交所的紧急“《监管工作函》”。5月7日,询问茅台询问成立营销公司一事。

5月7日,股市收盘,上海证券交易所上市公司监管一部下发的《关于贵州茅台酒股份有限公司媒体报道相关事项的监管工作函》(上证公函【2019】0583号,要求贵州茅台对投资人投诉的“集团成立销售公司涉嫌利益输事件”进行详细说明。

《消费日曝》编辑了解,上交所监管函提出4点要求要求贵州茅台进行仔细和认真的回答,核实前述事项,及 时对外披露,并做好对投资者的沟通解释工作,维护上市公司生产经营的独立性,保护公司和全体股东的合法利益。

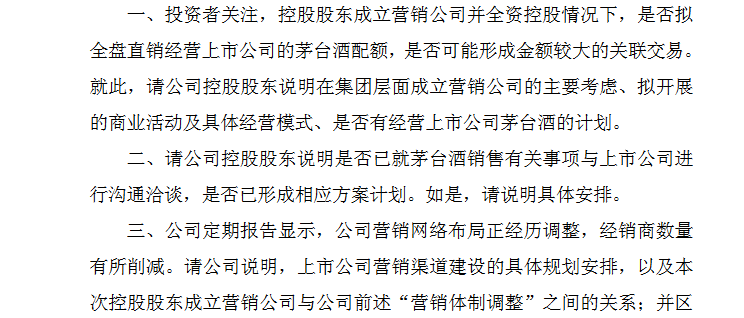

其中要求之一是:投资者关注,控股股东成立营销公司并全资控股情况下,是否拟全盘直销经营上市公司的茅台酒配额,是否可能形成金额较大的关联交易。就此,请公司控股股东说明在集团层面成立营销公司的主要考虑、拟开展的商业活动及具体经营模式、是否有经营上市公司茅台酒的计划。

二是:投资者关注,控股股东成立营销公司并全资控股情 况下,是否拟全盘直销经营上市公司的茅台酒配额,是否可能形成金额较大的关联交易。就此,请公司控股股东说明在集团层面成立营销公司的主要考虑、拟开展的商业活动及具体经营模式、是否有经营上市公司茅台酒的计划。

茅台集团成立销售公司,全资控股,绕开上市公司,外界认为,这明显架空上市公司、出现涉嫌利益输送大股东的实锤。

5月5日,茅台集团宣布正式成立茅台集团亿销售额公司从而将公司推上风口浪尖。

5月5日上午,贵州茅台集团营销有限公司正式揭牌成立。资料显示,贵州茅台集团营销有限公司是A股上市的贵州茅台的大股东——茅台集团的全资子公司。这意味着茅台集团营销公司与贵州茅台没有关联,只是平级关系,互相独立。

对于茅台集团来说,这一举措被该集团认为是实现千亿目标,走向国际一流企业的重要事件。

但是对于茅台的投资人来说,这是一个危险的而现实的信号:茅台集团架空上市公司、涉嫌向大股东利益输送。

《消费日曝》编辑了解,工商信息显示,茅台营销公司成立于2019年4月30日,注册资本为10亿元,经营范围包括茅台酒及其系列产品、葡萄酒及果酒、配制酒、其他酒等酒、饮料的销售。茅台集团持有茅台营销公司100%股权,茅台集团是A股上市公司贵州茅台的大股东,持有近62%股份。

投资人不干了。

因为贵州茅台旗下已经有一家销售公司,即贵州茅台酒销售公司。该公司由贵州茅台95%控股,负责茅台全国自营系统下的33家自营公司。投资人质疑声在于,茅台集团这一举动是通过另立营销子公司来和上市公司贵州茅台争夺利益,将一部分本该预期进上市公司的净利润转移到了集团层面。

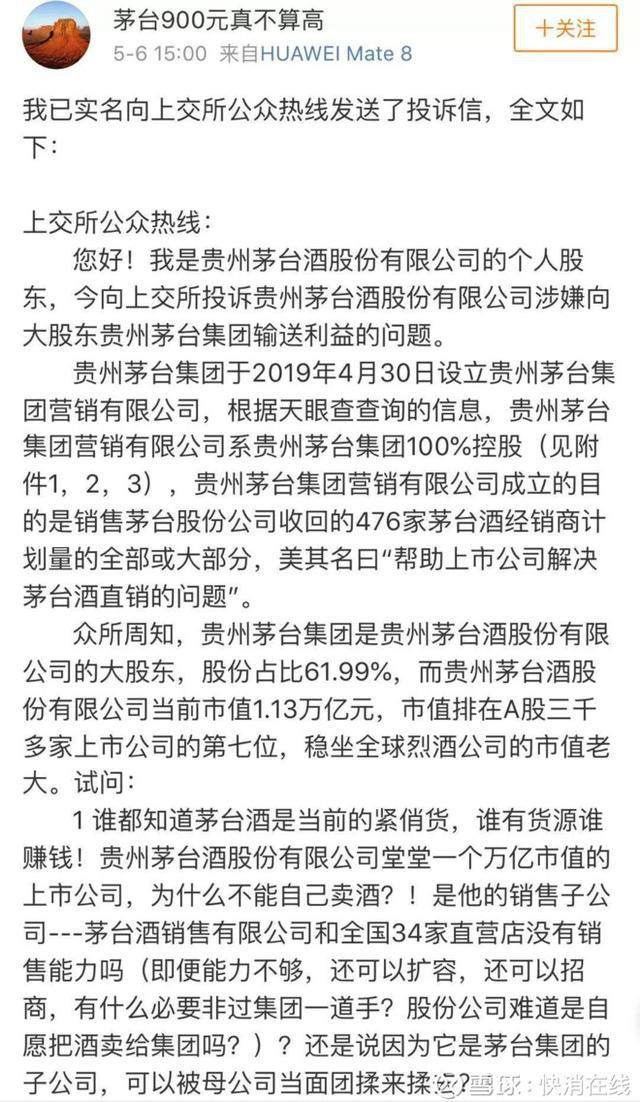

《消费日曝》编辑查阅公开资料了解,有贵州茅台个人股东5月6日向上交所投诉茅台涉嫌向大股东贵州茅台集团输送利益。

一位名为“茅台900元真不算高”的微博用户甚至致电茅台股份公司质问,还向实名向上交所公众热线发送了投诉信。

他三问贵州茅台:谁都知道茅台酒是当前的紧俏货,谁有货源谁赚钱!贵州茅台酒股份有限公司堂堂一个万亿市值的上市公司,为什么不能自己卖酒,而是用自己的销售子公司?

贵州茅台酒股份有限公司下属的茅台酒销售有限公司作为招标主体,公开向全国商超招标直销600吨茅台酒,请问哪一家商超不拚个头破血流才能拿到经销权?是否涉嫌利益输送?

茅台集团今年准备实现营收千亿的目标,我们作为股份公司的小股东是欣赏和支持的,但是股份公司的利润难道就不算集团的利润吗?

对此,贵州茅台股份公司董秘樊宁屏表示:‘’如果交易金额超过董事会可以决定的金额,那就会召开临时股东大会,大股东会回避,我们会按照规则来。‘’

最新进展是这位投资人给上交所打了电话,答复如下:‘’投诉邮件昨天收到了,已转交监管部门,他们会跟上市公司联系,最终会统一回复的口径,用邮件回复你,但时间不确定‘’;

对此,有股东评论表示:面对小股东的质疑,负责任的公司应该公告说明。可能的影响一:未来近2万吨增量中渠道差价利润的消失。可能的影响二:未来茅台提价动能枯竭,差价越大,集团利润越丰厚。

而茅台的重要投资人但斌也发布微博参与讨论。但斌部分认可评论,他表示认同第一个影响,即未来近2万吨增量中渠道差价利润的消失。对于“未来茅台提价动能枯竭,差价越大,集团利润越丰厚。”,他表示不会影响。

但实际投资机构却不认可。

当贵州茅台(600519)股价站上990元高位时,多家券商对其发出买入、强烈推荐评级,并上调其目标价,部分目标价已破千元。但国际投行博恩斯坦却将贵州茅台评级从“跑赢大盘”下调至“符合市场表现”,目标股价也从1089元下调至916元。博恩斯坦给出的理由是,集团的新销售公司可能损害其收入。

茅台集团和茅台集团董事长李保芳却没料到会引发这样的反弹。

在茅台集团看来,成立的集团营销公司将与原先的茅台酒渠道商一起负责茅台酒的销售工作。按照官方的说法,新成立的集团营销公司将重在“用好增量、管好存量、加强管控、统筹市场”,与社会渠道实现错位发展,与原有营销体系互为补充。

茅台集团董事长、贵州茅台董事长李保芳日前已明确表态,今年茅台酒重点是扩大直销渠道,推进营销扁平化,以减少中间环节,平衡利益,平衡终端价格。除了扩大各省直销往外,与大型商超合作等。

不过,贵州茅台旗下的茅台酒2018年销售量在超过3.2万吨,其中1.7万吨是通过传统经销商渠道。

李保芳明确表示,传统渠道供应量不再增加,这意味着余下茅台酒将会由茅台集团通过直销渠道销售。这个规模在1.5万吨左右。

2019年,茅台集团规划茅台酒销售量为3.18万吨,实际销量将超过这个数。

投资者希望,贵州茅台给茅台集团营销公司的供货价是1299或1399元,想都不用想,肯定是出厂价969元,不然费劲成立这么一个集团100%控股的营销公司干嘛,就是为了截胡渠道利润的,自然是多多益善了

投资人 栅格思维发文分析:

有到2023年时,茅台的年销量大概是:(4.97+5.5)*85%*0.5=4.44万吨,对比2019年的销售量3.1万吨,年化增长9.5%左右,假设未来4年内年化出厂价提价幅度为4%,那茅台未来4年的年化增长率大概13.5%左右,4年后年利润700亿,估算4年后系列酒的年利润是50亿,合计年利润是750亿。

考虑到股息再投资回报,若茅台保持当下估值不变,或4年后能以30倍左右的估值卖出,当下的茅台对应的年化回报率大概接近于15%,还是一个不错的生意。

但是,如果没有茅台设立营销公司这一出戏,4年后,茅台的市场价格为单瓶2400元,随着渠道扁平化改革的逐步推进,渠道暴利的时代一去不复返,当前出厂价969元到未来酒价2400元之间的空间,就是茅台未来利润增长的巨大空间。

假设2023年每瓶茅台带给股份公司的利润为900元,2023年销售茅台9430万瓶,这样就有年利润850亿,考虑到系列酒利润50亿,合计年利润就有900亿了。

原本茅台股份公司的千亿年利润近在眼前,结果集团这么一折腾,中长期利润预期直接打了8折,是不是茅台未来的内在价值要打8折呢?

券商观点:

今日早间,中金公司称,贵州茅台的提价能力仍然没有完全体现,公司当前股价被低估,将目标价调至1,250元,为目前彭博追踪的分析师中最高。分别上调公司2019/2020年的盈利4.6%/10.8%,至450亿和549.75亿元人民币。精品茅台、陈年茅台酒的持续放量将带来公司今年业绩15%左右的稳健增长。

这次茅台集团的变革遭遇巨大反弹,这说明,茅台集团董事长李保芳只占到茅台集团发展的利益上,而没有够更多深入考虑投资人的对利益的诉求,从而引发此次风波。

茅台集团营销公司事件未来走向,将会成为目前的热点,考验茅台集团的应对能力。