作者:透镜公司研究 一号研究员

对于深康佳A来说,不论是卖家电也好还是玩供应链管理也罢,那最多只是挂个羊头吸引流量做大营收而已,至于挣钱保壳续命的事情,则需要卖狗肉才能搞定。

正如透镜公司研究上一篇文章分析的那样,在大股东华侨城和亲密盟友的鼎力配合下,康佳2018年账面上又盈利了,但其扣非后的净利润却依旧处于巨额亏损的状态——类似这种归属股东的利润账面盈利但扣非亏损的情况,在康佳差不多一直延续了8年,如果严格以扣非净利作为退市标准的话,康佳在过去8年差不多够退市三次了!

不过,每到退市的紧要关头,在主业持续亏损的情况下,康佳每次都能通过各种会计手段挤出账面利润来成功保壳,如此8年的持之以恒与坚持不懈,让深康佳A成为资本市场的一只不死鸟。

在消耗了大量的战略资源谋求转型而未见财务成效之际,囊中逐渐羞涩的康佳突然宣布了一纸30亿元再融资续命计划,但问题是,这样的计划,能让这只在生死边缘扑腾了8年的不死鸟恢复独立造血功能重新飞起来吗?

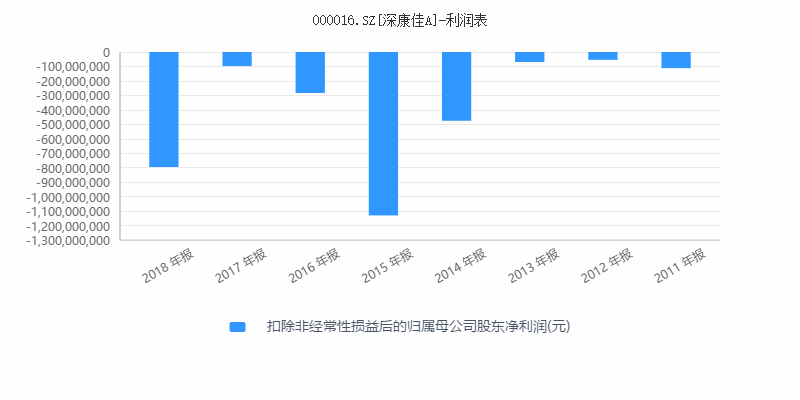

扣非利润连亏8年靠卖狗肉保壳

在透镜公司研究昨日发表的《康佳联手华侨城导演扭亏神剧,四两拨千斤妙刷7亿利润》一文中,我们提到,康佳2018年4亿多元的归属上市公司股东净利润中有大约7亿元是在其大股东华侨城和盟友神助攻下,巧妙地利用会计准则刷出来的账面收益,这些账面收益基本不带来实际的现金流,在扣除非经常性损益之后,康佳2018年实际亏损达到了近8亿元之巨——实际上,借助非经常性损益、尤其是投资收益粉刷利润表,这对于康佳来说早已是轻车熟路。

透镜公司研究注意到,康佳不只是2018年扣非净利润巨额亏损,自2011年以来,该公司扣非之后的净利润就一直处于持续亏损难填的状态。同花顺iFinD统计显示,8年间康佳累计的扣非净利润亏损额高达30.16亿元,其中亏损额度最大的一年是2015年,当年康佳扣非净利润亏损高达11.30亿元。

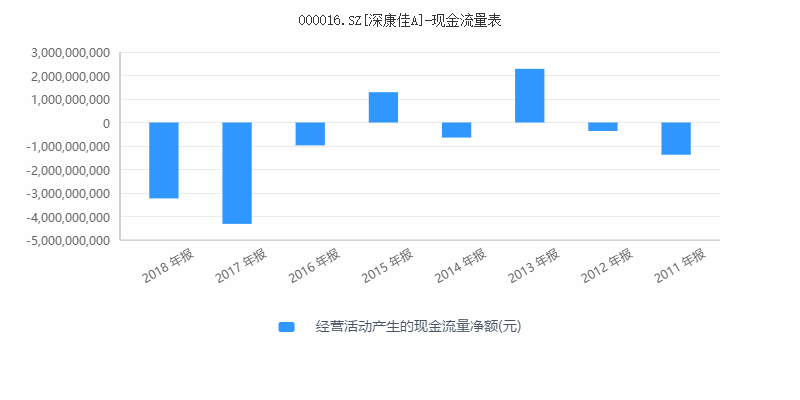

从扣非净利润数据不难看出,康佳当前的各项主营业务已经失去了自我造血能力,陷入了持续亏损难以自拔的泥潭——这一点,从其经营活动的现金流中也可看出一二:同花顺iFinD统计显示,2011年至2018年间,康佳的经营活动现金流呈现出累计(正负或盈亏相抵后,下同)高达73.13亿元的净流出。

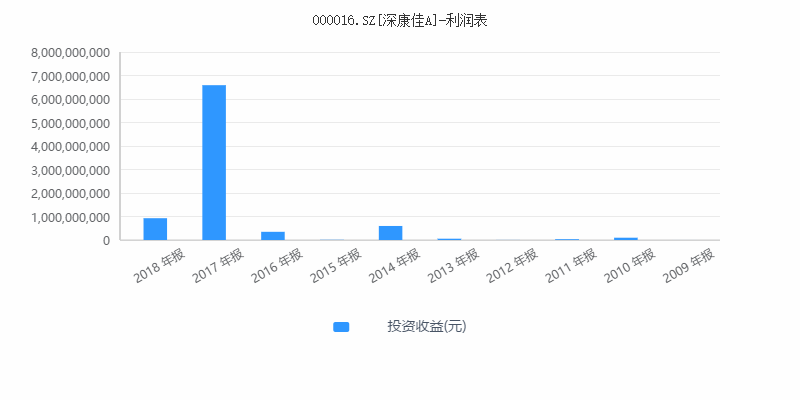

从上述统计不难看出,如果以扣非净利润作为退市依据的话,那么康佳可能在过去8年里已经退市三次了——但是,每次到了连续亏损即将被ST或退市之际,康佳总能够通过主营业务之外的方法(最典型的就是通过各种资本运作制造投资收益,同花顺iFinD显示康佳最近8年的累计投资收益高达85.71亿元)来让该公司利润表上归属股东的净利润转正,并借此保壳延续其不死鸟神话。

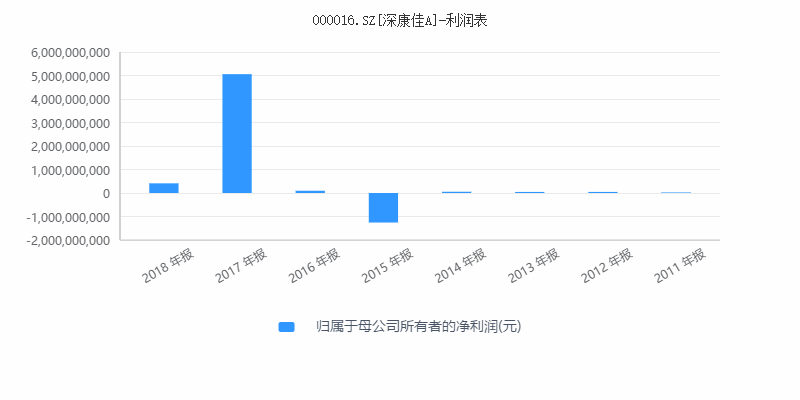

数据显示,尽管康佳的扣非净利润至今已经连续亏损了8年,但该公司利润表上的归属股东净利润却只在2015年出现过一次12.57亿元的亏损,其它年份该公司账面上的归属股东利润均为正值。同花顺iFinD统计显示,康佳8年间归属股东利润累计值为44.76亿元。

最后再简单地重新还原一下康佳最近8年的核心财务表现:2011年至2018年的8年间,康佳账面上累计实现归属股东的净利润44.76亿元,但8年间康佳扣除非经常性损益后的净利润却累计巨额亏损了30.16亿元,这主要是因为8年间康佳通过资本运作累计实现了85.71亿元的投资收益,助其完成了利润表的逆转,但实际上康佳过去8年间主营业务一直没有实质性摆脱连续亏损泥潭,这一点,从其8年间累计73.13亿元的巨额经营净现金流出即可窥豹一斑!

70亿卖地钱烧光又举债,资金链急恶化

从国内电视市场霸主神坛跌落之后,数经人事震荡而逐步安定下来的康佳,于近几年启动了战略大转型,其管理层希望康佳由原来一家以家电业务为主的公司,变身为一家多元化经营的投资控股型公司,但从目前的情况来看,康佳的这场转型目前似乎已经陷入了一场巨大的消耗战。

公开资料显示,康佳为了推进转型可谓不惜血本,该公司于2017年以70亿元的价格变卖了其原来深圳总部所在地的地皮,以换取资金投入转型方向上的新业务,从表面收入结构来看,这种转型似乎在2018年取得了非常不错的效果。

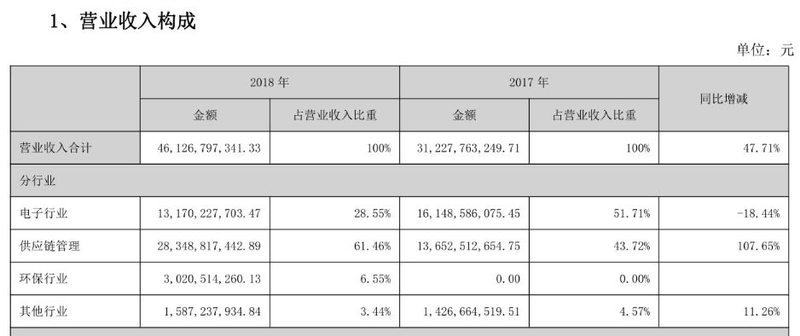

2018年,康佳的供应链管理业务收入历史性地超过了其传统的家电业务,与此同时,康佳新开拓的环保业务收入也高歌猛进,一切看起来似乎正在沿着康佳管理层希望的方向发展。财务数据显示,供应链管理业务为康佳2018年贡献了283.49亿元的营收,而该公司同期内以家电为主的电子产品类业务收入为131.70亿元;此外,康佳的环保业务2018年也实现了30.21亿元的收入,上述“三驾马车”分别占据康佳总营收的61.46%、28.55%和6.55%。

在透镜公司研究看来,康佳当前的营收结构是一个典型的多元化收入结构,该公司似乎已经初步完成了既定的战略转型——但尴尬的是,正如其近年扣非净利润所暴露出来的问题一样,康佳似乎只完成了营收方面的转型,却并没能完成盈利能力方面的转型,其各大主营业务的盈利能力之低,大大超出了市场预料。

在康佳的“三驾马车”中,看起来含金量较高的供应链管理业务的毛利润率只有可怜的0.99%,其环保业务的毛利润率则并未单独公布;相反,康佳毛利润率更高的是其传统的电子行业业务,这一业务的毛利润率为14.52%,但康佳的这一业务不仅毛利润率较2017年下滑了超过4个百分点,其营业收入也同比大幅下降了18.44%。

透镜公司研究认为,从各大业务的盈利能力来看,很难说康佳的转型是成功的,至少目前暂时是这样的;而且更要命的是,对于康佳来说,转型虽然至今没有取得明显的财务上的效果,但却不折不扣地消耗了该公司大量的战略资源,如今康佳资金链状况正在急剧恶化。

截至2018年底,康佳的流动资产只有218.43亿元,而其流动负债却已经高达226.76亿元,其流动比率只有96.33%——康佳最新的流动资产已经不能覆盖流动负债,未来将面临较大的资金链压力;而在2017年底时,康佳账上的流动资产为188.91亿元,其流动负债只有150.31亿元,其流动比率为125.68%,其当时的资金链并不存在太大问题。

透镜公司研究原创制图/小伶

也就是说,短短一年多的时间,康佳的资金链就从当初卖地之后的相对富裕变成了如今的高度紧张,2017年康佳通过变卖土地取得的近70亿元现金,如今已经被消耗殆尽;不仅如此,康佳还在2018年新增了大量的举债,其账面上的短期借款余额从2017年底的69.27亿元迅速倍增至2018年底的138.84亿元,其长期借款也同步增长了接近3亿元;巨额的举债,让康佳2018年的财务压力骤增,其利息支出由2017年的3.52亿元猛增至2018年的5.66亿元。

30亿增发能否复活“不死鸟”

很显然,康佳的转型之役,目前实际上已经变成了一场巨大的消耗战。

转型中惊人的消耗过后,囊中羞涩、资金链开始高度紧张的康佳终于开始伸手向股东要钱补血了。

在发布2018年报的同时,康佳管理层还抛出了一纸上限高达30亿元的定向增发再融资计划。按照康佳的计划,这些募集资金将有不超过20亿元用于归还银行贷款,剩下的将被用于补充流动资金。

透镜公司研究原创图片/小伶

问题是,在巨额烧钱并未取得财务成效之际,康佳再抛30亿元融资补血计划 ,即便增发成功,这30亿元能够让这只在生死边缘扑腾挣扎了8年的不死鸟复活,重新恢复自我造血能力吗?

在透镜公司研究看来,由于康佳当前的有息负债规模已经超过140亿元,其流动性层面已经面临较大的压力,30亿元再融资数额有限,恐怕很难让康佳有太大的作为;而且,从其募集投资计划不难看出,这30亿元的资金并无任何实体项目投资打算,完全被用于缓解康佳的流动性压力,因此它可能最多只能在一定程度上缓解康佳未来的债务压力,帮助康佳每年减少2亿元左右的财务费用。

此外,值得注意的是,康佳此番计划的30亿元再融资,在其近年持续的巨大经营现金流窟窿面前,多少显得有些杯水车薪——康佳2018年经营活动的现金净流出32.30亿元,2017年净流出43.14亿元,2016年净流出9.72亿元。

透镜公司研究认为,如果康佳在前期的转型消耗战中所布局的新业务接下来不能很快转入韭菜收割阶段,2019年康佳的利润表恐将再度面临巨大的考验。

那么,在康佳的“三驾马车”中,未来韭菜收割的希望田到底在哪里呢?

透镜公司研究预计,在供应链管理业务几乎不能贡献毛利润、同时家电业务又面临毛利润率和营收双降的不利局面下,康佳未来主营业务方向上盈利的最大突破点很可能在于其当前营收占比不大、但却有迅速崛起潜质的环保工程业务。

透镜公司研究原创图片/小伶

财务数据显示,2018年,康佳投资活动的净现金流出高达22.52亿元,从资产负债表来看,这些资金主要投向了固定资产和在建工程,该公司2018年的固定资产和在建工程合计净增加了28.64亿元;进一步追溯投向发现,康佳的这些资金主要投向了环保工程业务,其中仅仅东港市内河流域治理项目和甘肃肃北自治县某乡镇供水项目两大项目的在建工程余额就超过了10亿元;截至2018年底,康佳账面的固定资产和在建工程余额合计高达45.87亿元;同时,2018年,康佳的环保业务板块营收也突破了30亿元,未来可能存在较大增长空间。

但透镜公司研究需要提醒的是:从康佳的环保工程业务性质来看,其该项业务的商业模式应该是与地方政府进行PPP合作,这种合作模式需要合同承包商长期垫付巨额的资金,且工程结算周期一般都很长,对合同商有极高的资金链要求,目前几乎所有的PPP概念股都陷入了巨大的资金链危机,跟康佳环保工程业务较为接近的东方园林、乾景园林、铁汉生态等公司,概莫能外,康佳能够摆脱这样的局面吗?

透镜公司研究版权声明

01透镜公司研究所有原创文章及图片版权归北京澳策商务咨询有限公司所有,如需转载,请务必在显著位置正确注明文章来源及作者,并及时联系我们获取授权和备案;

02未经授权允许,转载方不得对我们文章的内容和标题作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。