文章来源:泽平宏观 作者:恒大研究院 任泽平 甘源

原文标题:银保合并,证监独立,“超级央行”呼之欲出,“独角兽”归来!

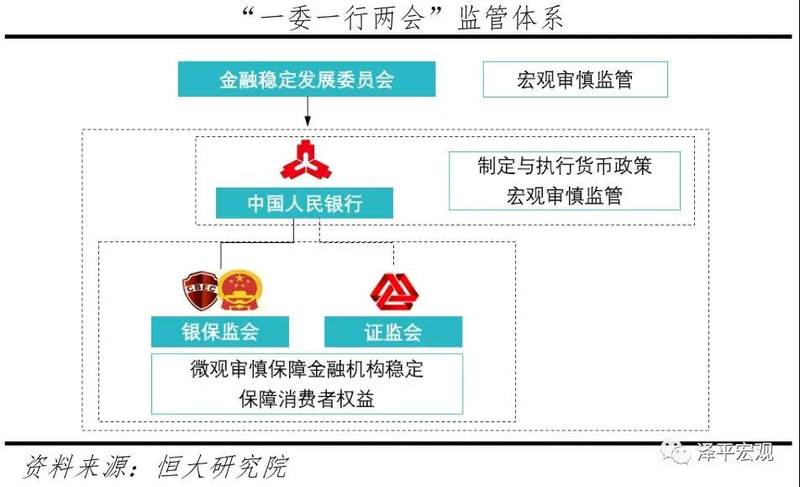

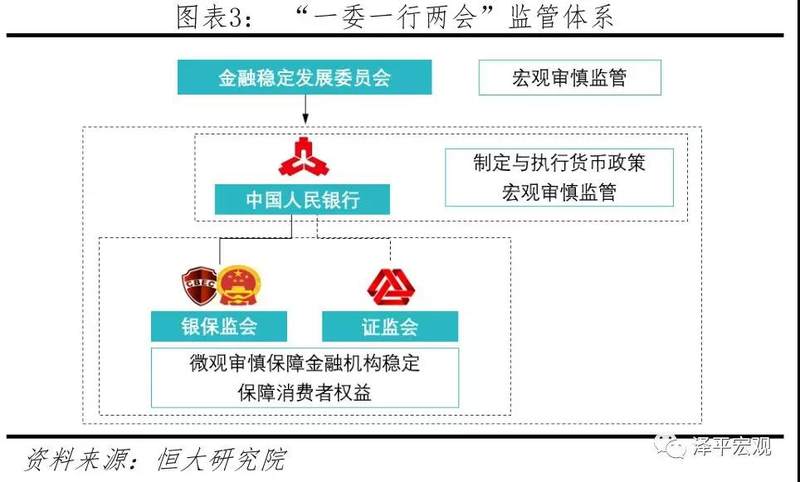

中国金融监管正处于大变革时代。随着银监保监合并,监管理念从行业监管转向功能监管,借鉴英国“双峰”和美国监管模式,形成“一委一行两会”新监管体系,“超级央行”呼之欲出。监管理念更加现代化,未来将重点加强宏观审慎和监管协调。

证监会独立表明中央把发展直接融资放在重要位置。证监会对生物科技、云计算、人工智能、高端制造4个行业中的“独角兽”企业,开通“快速通道”,符合相关规定者可以实行即报即审,不用排队。证监会将创造好的工具和相应的制度安排支持新经济企业,让企业选择合适方式回归A股。

新监管体系将能更好地实现防化风险和服务实体两大目标。

1. 银监保监合并,“目标监管”改革方向明确

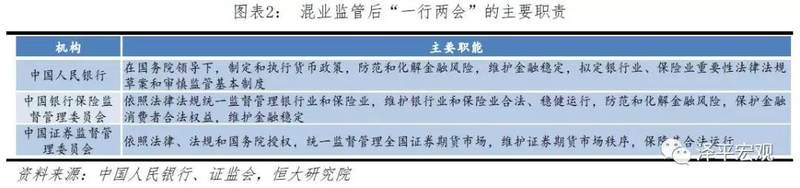

3月13日,十三届全国人大一次会议在人民大会堂举行第四次全体会议,下午审议了国务院机构改革方案,并听取了国务委员王勇关于该方案的说明。方案中针对金融监管机构作出了重大调整:组建中国银行保险监督管理委员会,将中国银行业监督管理委员会和中国保险监督管理委员会拟订银行业、保险业重要法律法规草案和审慎监管基本制度的职责划入中国人民银行,不再保留中国银行业监督管理委员会、中国保险监督管理委员会。

方案说明指出,新建立的委员会将整合原银监会与保监会的职责,依照法律法规统一监督管理银行业和保险业,维护银行业和保险业合法、稳健运行,防范和化解金融风险,保护金融消费者合法权益,维护金融稳定。

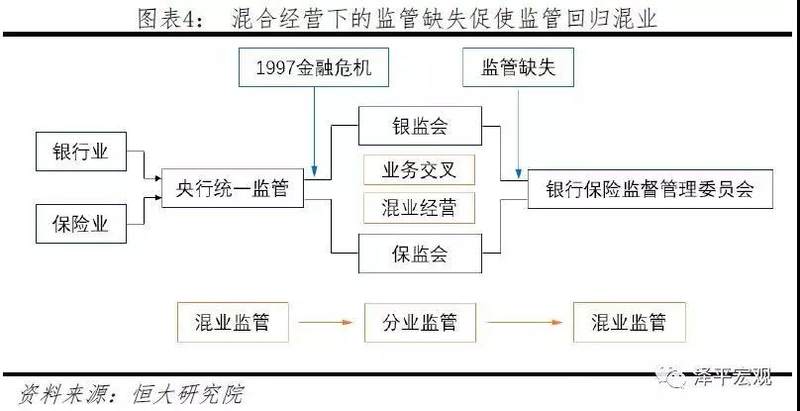

纵观我国金融监管机构沿革,可以看到一条清晰的集中监管→分业监管→目标监管的脉络。

国至90年代初的人行集中管制阶段,金融监管基本由人民银行集中主导。其中,建国初至1978年期间,我国整体而言各项金融业务均由人民银行专营,计划经济的时代烙印明显;1978年至90年代初也即改革开放初期,金融市场在改革开放的探索中自发进入了混业经营状态,但金融监管改革稍落后于金融市场发展,仍然以人民银行作为上级单位对下级单位执行计划的方式进行监管。

1992年至2008年的分业机构监管阶段,探索并确立了不同监管机构分业监管的模式,针对不同类型机构的监管职权先后从央行剥离,成立了新的监管机构。其中,1992年至1999年期间,金融市场间根据《关于金融体制改革的决定》明确了保险、证券、银行实行分业经营的原则,严格的分业经营与逐步形成的分业监管相协调;但1999年开始,在全球金融自由化大趋势的背景下,我国逐渐放开了分业经营的限制,形成了实际意义上的金融混业经营模式,金融监管再次稍落后于金融市场发展。

2008年至今,我国进入了探索构建全新的目标监管模式的阶段。2008年美国次贷危机爆发波及全球金融稳定,国际开始重视宏观审慎、行为审慎问题,我国也开始转向目标监管模式的探索。央行2011年首次明确提出宏观审慎管理的理念,并开始围堵各机构混业经营形成的影子银行风险,2016年央行差别准备金动态调整机制升级为MPA体系,2017年进一步成立国务院金融稳定发展委员会。

至此,我国初步形成了金融委统筹协调,以健全货币政策与宏观审慎政策为双支柱,综合考虑微观审慎、行为审慎等因素的多元目标监管制度。

中国新监管改革主要是应对两大挑战和趋势:分业监管不适应混业经营,货币政策盯通胀忽视资产价格。改革方向:货币政策保障币值稳定,加强宏观审慎保障金融稳定,加强微观审慎保障个体金融机构稳定,保障消费者权益保护。央行负责前两个,金融稳定委员会负责第二个和监管协调,合并后的监管部门负责后两个。补监管短板空白让不该混业的交叉金融回归本业,合并分业监管体系适应正常的混业经营趋势。

这一次银保职能合并、部分职责划入央行的改革与当前构建目标监管模式的探索一脉相承。根据方案说明,这一改革的目的是为了解决现行体制存在的监管职责不清晰、交叉监管和监管空白等问题,强化综合监管,优化监管资源配置,更好统筹系统重要性金融机构监管,逐步建立符合现代金融特点、统筹协调监管、有力有效的现代金融监管框架,守住不发生系统性金融风险的底线。目标监管的改革方向明显。

2. 监管理念从行业监管转向功能监管,借鉴“双峰”监管模式,形成“一委一行两会”新监管体系,“超级央行”呼之欲出

分久必合,合久必分。监管环境发生重大变化,此次回归混业监管乃是大势所趋。监管理念变为按照经营业务性质划分监管对象,从行业监管转向功能监管。在新业务、新产品涌现的今天,监管应采取实质重于形式的原则,即按照经营业务性质划分监管对象。两会合并能够解决现行体制存在的监管职责不清、监管交叉盲区等分业监管的遗留问题。

相对应的“一行两会”工作侧重点将有所划分:央行——宏观审慎监管,银保——微观行为监管,证监会——证券市场监管。中国人民银行的职能新增了拟订银行业、保险业重要法律法规草案和审慎监管基本制度;中国银行保险监督管理委员会主要职责则为,依照法律法规统一监督管理银行业和保险业,维护银行业和保险业合法、稳健运行,防范和化解金融风险,保护金融消费者合法权益,维护金融稳定;对于证监会,因为其机构监管之外,监管对象还包括上市公司和合格投资者,需要建立以信息披露为核心的制度来维护一个直接融资为主的证券市场公开、公平、公正。其监管性质决定其与银监会、保监会不同。未来,央行肩负多重职责,不仅需要制定并执行货币政策,也会负责银保行业的宏观审慎规则制定,另外金融稳定发展委员会办公室在央行设立,这些均表明央行可能成为一个权力很大的“超级央行”。

未来证监会的重要工作之一就是迎接“独角兽”的归来。2018年3月5日政府工作报告提出“支持优质创新型企业上市融资”。证监会针对生物科技、云计算、人工智能、高端制造4个行业中的“独角兽”企业,开通“快速通道”,符合相关规定者可以实行即报即审,不用排队,大概两三个月就可以审完。目前证监会回应,已专门成立关于新技术、新产业、新业态、新模式四新类企业创新型经济业态的专家委员会。同时,证监会称“目前国内独角兽企业中,约100家资产10亿美元,20亿美元的不超过50家,接下来准备分批推进A股上市”。

双峰借鉴英国,证监会独立借鉴美国。央行行长周小川表示,中国金融监管机构改革参考研究了英国“双峰”监管机制改革。金融危机改革后的英国“双峰”监管模式根据目标设置监管机构和职能,分别由英格兰银行的货币政策委员会(MPC)、金融政策委员会(FPC)、审慎监管委员会(PRC)以及独立于英格兰银行的金融行为监管局(FCA)负责物价稳定、金融稳定(宏观审慎)、个体金融机构稳健(微观审慎)、消费者权益保护等不同目标,防止出现监管空白,弥补监管短板,消除监管套利;美国保留证监会。一是因为美国证券市场复杂度高、规模庞大;而是因为券商不是系统重要性机构,经营本质也与银行、保险有明显差别。为了更好的服务实体经济,证监会有必要单独设立。所以从国际经验来看,证监会独立或不独立均有案例,这与国家的资本市场根基有关。英国的资本市场更多基于外部力量支撑,属于小国金融,而美国则是基于本国自身的经济实力。我国的资本市场需服务于实体经济,因此根基还是在自身,属于与美国类似的大国金融。将证监会独立出来,有利于扎根并服务本国经济。

金融稳定委员会在“一行两会”之上,起监管协调之责。金融委为国务院统筹协调金融稳定和改革发展重大问题的议事协调机构。主要职责为1)落实党中央、国务院关于金融工作的决策部署;2)审议金融业改革发展重大规划;3)统筹金融改革发展与监管,协调货币政策与金融监管相关事项,统筹协调金融监管重大事项,协调金融政策与相关财政政策、产业政策等;4)分析研判国际国内金融形势,做好国际金融风险应对,研究系统性金融风险防范处置和维护金融稳定重大政策;5)指导地方金融改革发展与监管,对金融管理部门和地方政府进行业务监督和履职问责等。

3. 为何合并银保,而证监会独立:防化风险,发展直接融资

一行三会体制下,为何唯独合并银保两会?而让证监会维持独立?原因包括以下几点:

第一,银行保险业务交叉严重,监管机构重合度高,合并监管有利于防范系统性金融风险。随着金融业务的不断发展,分业监管的弊端愈发凸显。“国十条”推动下,保险业的资产配置范围不断扩大,与银行之间的资金交流规模也日益扩大,业务交叉严重。在混业经营趋势明显的大背景下,传统的分业监管已经无法满足金融发展形势的要求。同时,我国重要的系统性金融机构多分布在银行和保险业,混业经营下的监管缺失等问题容易滋生系统性金融风险,因此,两者的合并监管也符合防风险的政策要求。

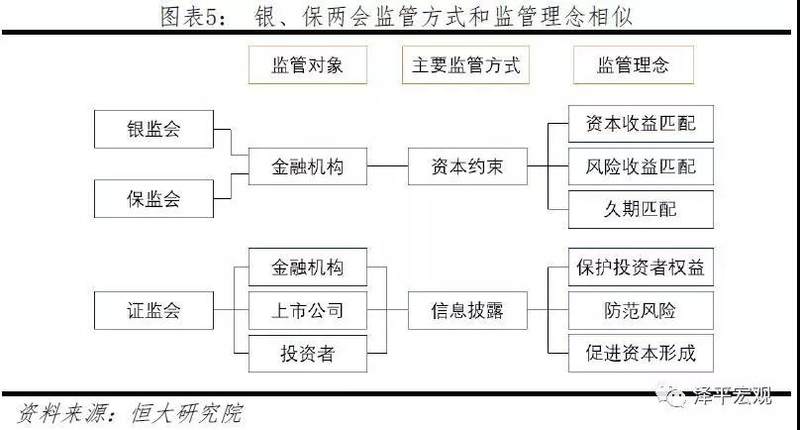

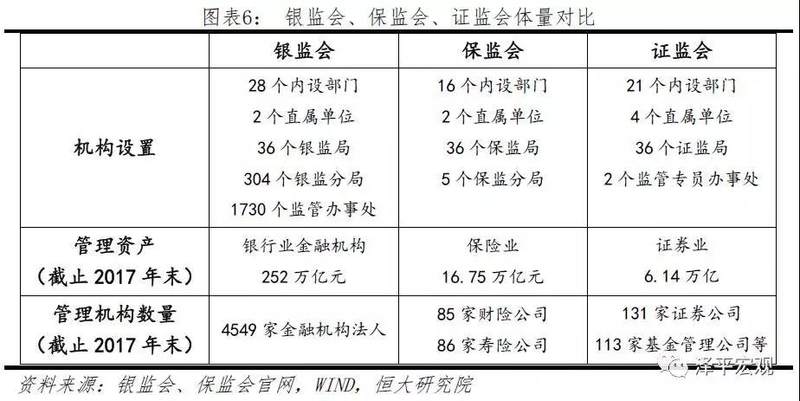

第二,银监保监监管对象相似,监管理念规则趋同,合并乃顺应趋势。银监会和保监会的监管对象都是金融机构,而证监会的监管对象不仅有金融机构,也包括上市公司和投资者。前两者均基于资本约束监管,且保险同时具备储蓄属性,因此两者在监管理念上具有相似性。而后者主要负责信息披露的真实性,对投资者和消费者的保护性质更多。保险业的监管借鉴了银行业监管的很多规则。保险业中的“中国第二代偿付能力监管制度体系”(“偿二代”)就类似于银行监管中对银行资本充足率的监管要求,因而“偿二代”又被视为保险业的“巴塞尔协议III”。银监会出台的《流动性风险管理办法(征求意见稿)》中对流动性匹配率指标则是将更早应用在保险业中的规则引入银行业,用以纠正期限错配问题。两者监管思路相近,规格趋同,因此合并乃顺应趋势。另一方面,从监管能力上看,两者的专业能力要求相近,而保险业在地方上的监管人才匮乏问题尤为严重。从机构体量上看,银监会体量巨大,而保监会除了省级分局外,仅有五家地市级分局,人员相对较少。因此银保合并也有利于协调监管人才力量,变外部沟通为内部协调,充分发挥监管人才的专业能力,提高监管效率。

第三,规范间接融资渠道,发展直接融资。银行和保险的业务都属于间接融资,证券属于直接融资,目前我国间接融资占比过高,直接融资不足。不断扩张的间接融资滋生了金融风险,也推高了实体的融资成本,不利于实体经济的发展。2017年的全国金融会议中强调要把发展直接融资放在重要位置。将银监保监合并,证监独立,有利于在规范间接融资的同时,更好地推动直接融资的发展,服务于经济转型的目标。