在3月25日举行的“中国医疗设备行业数据发布大会”上,科技部社会发展司生物医药处张兆丰处长在回顾“十二五”时很是感慨:“很多领域的创新突破,比如说医学影像领域,95%的产品实现了国产化,在体外诊断设备领域的原创产品也在逐步出现。”

品牌培育+政策支持

医改逐步推进的情况下,无论是药企还是医疗设备企业,加快企业品牌的培育是主要路径。

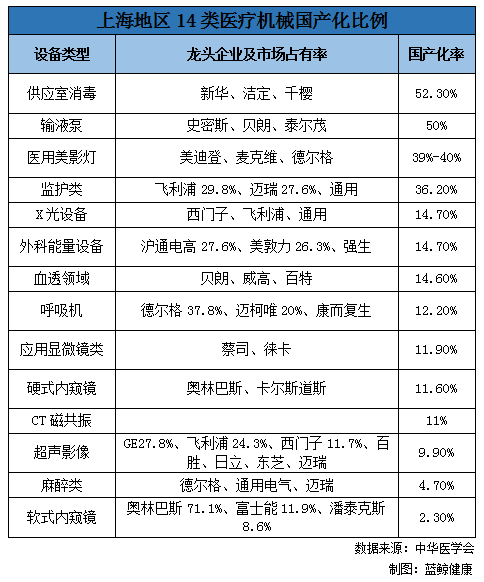

在医疗资源丰富的上海地区,2016年医疗器械的售后调查中,14个类别中有 5个类别,国产品牌服务满意度都是第一名,放射影像的联影,监护类的深圳迈瑞,血透净化的山东威高,供应室消毒与灭菌的山东新华,手术床类的美迪兰。这些品牌已经在上海地区有了一定认可度。不仅如此,医疗设备的个别细分领域国产化率已经超过50%。

除了品牌化发展,属于高精尖行业的医疗设备企业,更需要政府在研发创新方面的支持,从而增强自身的研发能力。

到目前为止,药品监管管理部门发布了两个促进医疗器械研发创新的法规,一个是2014年发布的《创新医疗器械特别审批程序》,第二是2016年发布的《医疗器械优先审批程序》。在创新医疗器械特别审批程序中提到小微企业创新产品首次注册会免去近15万元的注册费。

顶破关键阻力

中华医学会医学工程学分会侯任主委李斌介绍,某国产品牌大型影像设备的增长率达到了227%,磁共振的增长率98%。在这些细分领域已经由跟跑变为并跑。

但必须承认的是,高端医疗设备我国仍然以进口为主,国产设备市场占有率不到15%。尤其是CT、超声影像、血管造影机、磁共振等设备,多被通用电气、飞利浦、西门子等跨国公司垄断。

业内人士分析没有选择国产产品主要是考虑到产品可靠性,制造工艺,核心技术,品牌设计,市场占有率方面等一系列因素。

科技部社会发展司生物医药处处长张兆丰提到,缺乏系统性解决方案是国产医疗设备难以推广的重要原因。他认为,医疗器械最终的目的是为了解决临床的实际问题,国内很多产品并不能真正契合医生的实际需求,未来要在解决方案层面上实现服务的提升。

而国家食药监总局医疗器械注册司稽查专员王兰明则注意到,缺乏对标准的严谨跟踪也是中国医疗设备生产企业的一大短板。除了企业自身原因,王兰明还指出,临床试验机构的缺乏也会制约国产设备的应用。

据了解,我国承担医疗器械临床试验的机构,目前要由国家食药监总局和卫计委进行资质认定,然后才能够承担临床试验工作,这种机制的弊端是显而易见的。比如临床试验机构不够用,临床试验基地认证需要花费大量人力物力。王兰明表示,国家正在研究将临床器械临床资质认定改为备案管理。

与十大品牌同台竞技

李斌(中华医学会)在展现全球医疗器械产业发展数据时,以一家跨国公司为例,预测整个全球市场增长量会从2015年390亿到2020年4775亿。从全球范围内增长水平来看,预测前十名分别是美敦力、强生、西门子、罗氏、贝迪、史塞克、雅培、通用电气、丹纳赫和飞利浦。到2020年,仅全球医疗研发投入的比例将占6.2%。

目前,全球公认的四大医疗器械市场分别是体外诊断市场、心血管市场、骨科与整形器械市场和医学影像市场。现在已经有越来越多的国内企业在个别领域能够和国外公司进行抗争,比如在心脏支架领域,国内企业已经取得市场主导地位。虽从低值耗材一步步发展起来,但是国内企业已逐渐在向产业价值链的高端延伸。

能够反映企业研发创新能力的专利申请方面,近20年,日本专利全球第一,美国第二,中国排到第三。中国这几年增长迅猛,专利数量不断上升,尤其是联影、迈瑞、东软、中科院深圳研究院等机构,表现突出。有专利才会有真正的核心竞争力,企业也逐渐意识到这点。

全球范围来看,医疗设备的主要生产国是美国、德国、荷兰,主要消费国是美国、中国,主要出口国是美国、中国、德国、日本和荷兰。可见,我国在生产研发能力发面需要不断推进,毕竟产品成熟度越高,市场占有率就会越高。

从上世纪90年代第一台国产CT研发成功到现在,已过去了近30年。这30年,我国的医疗器械产业也从“中国制造”逐步迈向“中国创造”。未来,在政策层面的支持下,国产高端、大型设备在全球市场上将不再缺位,真正地与十大品牌展开同台竞争。