文|财华社

在金价持续上涨期间,包括紫金矿业(601899.SH,02899.HK)、招金矿业(01818.HK)、山东黄金(600547.SH,01787.HK)在内的黄金概念股备受关注,许多投资者也对黄金概念股的业绩寄予了厚望。

而在近日,紫金矿业也正式披露了2024年业绩报告,利润端的表现尤其亮眼。

3月24日,紫金矿业A股一度上涨逾4%,最终收涨2.73%;H股更是一度上扬近6%,收涨4.98%,表现显著强于市场。

利润大幅飙增52%,全年分红破百亿

紫金矿业是大型跨国矿业集团,主要在全球范围内从事铜、金、锌、锂、银、钼等金属矿产资源勘查、开发和矿业工程研究、设计及应用等。公司在海外16个国家和中国17个省(自治区)拥有超30座大型、超大型矿产资源开发基地。

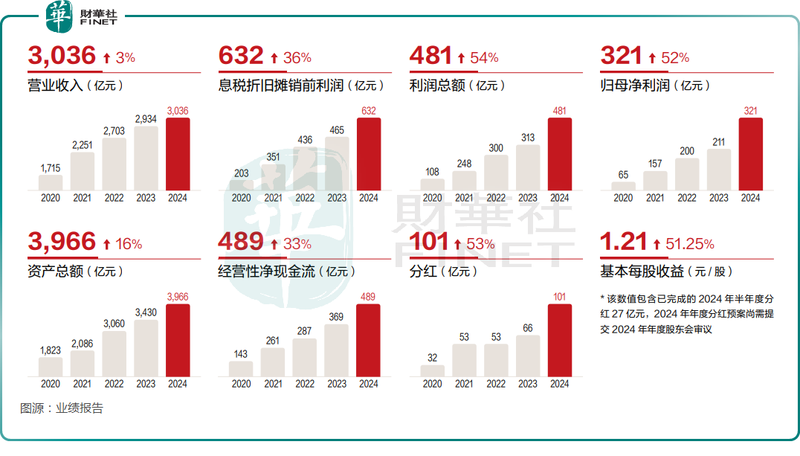

2024年,紫金矿业实现营收约3036.40亿元(人民币,下同),同比增长3.49%,增速为2014年以来新低;实现归母净利润320.51亿元,创下新高,同比飙增51.76%;扣非净利润为316.93亿元,同比增长46.61%;基本每股收益1.21元,同比增长51.25%。

股东回报方面,紫金矿业拟每10股派发现金红利2.8元(含税),合计拟派现金红利74.42亿元。加上已实施的半年度分红26.58亿元,全年分红总额首次突破百亿,占年度净利润31.5%。

总的来看,紫金矿业2024年的营收增速表现相当一般,但利润端的表现非常亮眼,分红方面也很大方。

而在业绩披露后,紫金矿业也获得了中金公司、西部证券、民生证券等一些机构的看好。

铜、金量价齐增

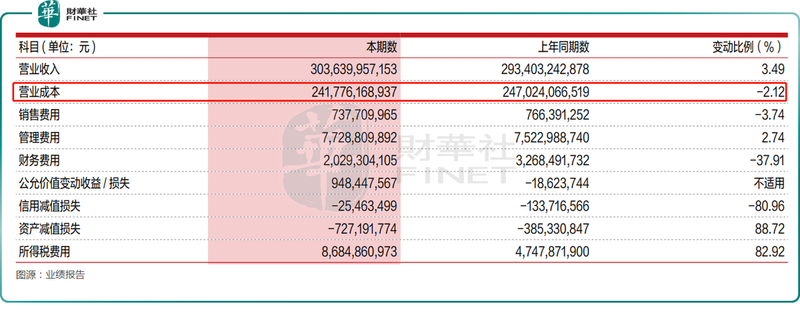

而之所以利润端的表现显著强于收入端,一方面是因为2024年的营业成本、财务费用等出现下降。

另一方面,则是因为紫金矿业的矿产品迎来量价齐增。

数据显示,2024年,紫金矿业矿山产铜106.85万吨,同比增长6.07%;冶炼产铜74.76万吨,同比增长3.18%。

2024年,铜业务销售收入占2024年营收的27.98%(抵销后),毛利占集团毛利的45.03%。

2024年,紫金矿业矿山产金72.94吨,同比上升7.70%;冶炼加工及贸易金228.73吨,同比下降8.33%。根据中国黄金协会数据,2024年中国实现矿山产金298.4吨,紫金矿业矿山产金相当于中国总量的24%。

2024年,黄金业务销售收入占2024年营收的49.64%(抵销后),毛利占集团毛利的30.07%。

另外,2024年,紫金矿业矿产银的产量同比增长6%至436吨,矿产锌(铅)的产量同比下滑3%至45万吨。

紫金矿业还在业绩报告中称,公司还是中国重要的铁精矿、钼、钴矿及副产硫酸生产企业。同时,紫金矿业还在锂矿领域进行了布局,将视市场行情,规划至2025年形成4万吨当量碳酸锂产能,形成公司重要的新增长极。

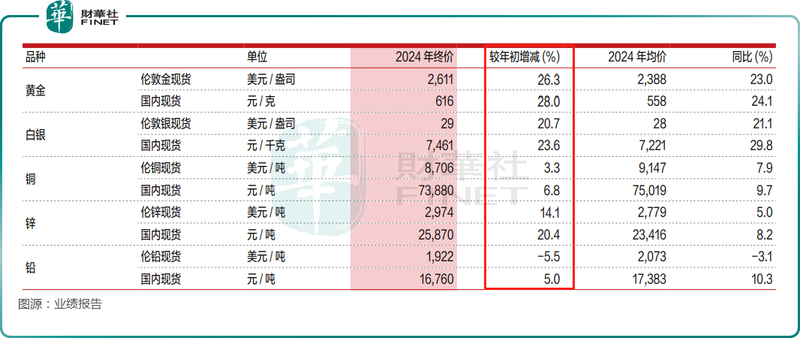

从价格端的走势来看,2024年,黄金表现亮眼屡创历史新高;白银的价格亦在年内迎来大涨;铜价则在高位波动,新能源与AI新兴需求支撑叠加矿端供应扰动加剧,低库存下美铜挤仓情绪推动价格刷新历史高点但受经济衰退风险波及涨幅有限;锌矿供应矛盾推升锌价逆势领涨,但进口加工费断崖式下跌致冶炼业利润下滑至历史低位。

资源储量丰富,未来业绩有保障?

作为矿产企业,资源储量多少对未来业绩有着重大影响。而截至2024年末,紫金矿业保有总资源量为铜11037万吨、金3973吨、锌(铅)1298万吨、银31836吨,锂(LCE)1788万吨。

紫金矿业还在年报中给出了四大主营产品2025年的产量指引。其中,矿产铜为115万吨、矿产金为85吨、矿产银为450吨,较2024年有所增长;矿产锌(铅)为44万吨,稍有下跌。

值得一提的是,关于金价和铜价,近期仍不乏看好的声音。

据悉,虽然黄金价格已在高位,但瑞银分析师称,2025年黄金的价格走势看起来像是2024年的重演,金价突破新高后短期存在调整概率,但是回调幅度不大同时可能周期较短。而黄金维持在3000美元上方的时间越长,害怕踏空的情绪就越有可能增加,以及黄金ETF资金的流入成为金价的新助力。

与此同时,受特朗普政府可能实施的关税政策影响,伦铜价格一度涨破1万美元。

荷兰国际集团(ING)分析指出,短期内,随着美国对铜进口的调查持续进行,随着更多金属在潜在征税之前进入美国,铜价可能继续受到支撑。未来,如果征收关税,美国铜价将面临进一步上行的风险;然而,如果任何潜在关税低于预期,价差可能会回落。

另外,金属交易传奇人物科斯塔斯·宾塔斯(Kostas Bintas)最新预言:铜价将飙升至1.2万-1.3万美元/吨,较当前水平暴涨超30%,而导火索正是特朗普的关税威胁——全球库存正疯狂涌向美国,其他消费大国将陷入“铜荒”。

从目前的情况来看,紫金矿业短期业绩或有比较高的确定性。

不过,紫金矿业董事长陈景河也在2024年年报中指出:世界经济形势总体不容乐观,不确定性因素显著增加;关键矿产供应安全成为大国重要关切,逆全球化及资源民族主义日益抬头。中国逐步进入后工业化时期,中国需求变化对全球矿产供需格局产生重大影响,各行各业竞争和内卷加剧,矿业难以“一枝独秀”,我们要有“过冬”的思想准备。