文|媒体训练营

3月18日,小米集团(HK:1810)公布截至2024年12月31日四季度业绩,财报显示,小米集团季内营收1090.05亿元,同比增长48.8%;经调整净利润83.16亿元,同比增长69.4%。

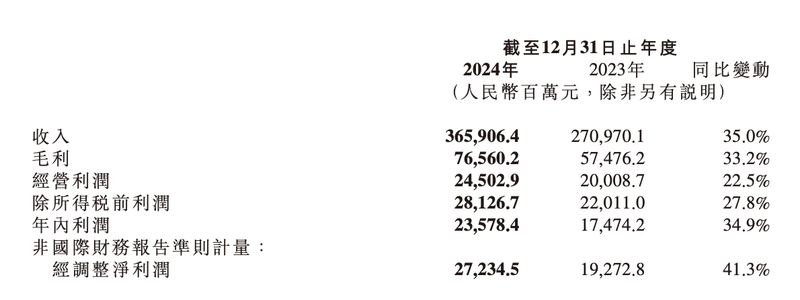

2024年小米全年营收3659亿元,同比增长35%;经调整净利润人民币272亿元,同比增长41.3%。媒体报道称这是“小米发布了史上最强年度财报”。

财报数据靓眼,小米集团在资本市场上获得了广泛认可,3月18日小米集团股票收盘价为57港元,次日小米股价继续上涨,一度摸高59.45港元,小米市值达到1.47万亿港元。

投行纷纷给出了“买入”或“中性”评价,并纷纷调高了小米集团的目标价。3月19日,花旗银行分析师Kyna Wong等人在报告中宣布,将小米集团的目标股价从51.7港元上调至73.5港元,并维持“买入”评级。

将时间回拨到2024年1月1日,小米集团股票当日收盘价约为14.94港元,时间回拨到2022年10月,小米集团股价曾跌至低点8.31港元。两年以来,小米股价上涨近7倍。

外界普遍认为,小米的成功是因为小米汽车的成功。这种说法无疑是正确的,又不完全正确。那么多公司下场,为什么唯有小米汽车能连续推出爆款。

超越产品从系统层面分析,小米的成功是小米生态的成功,小米汽车成功是小米生态的又一次成功。小米生态被称为“人车家全生态”,小米生态的逻辑已经在手机、汽车、智能家居等各个领域实现成功。

从创业初期开始,雷军提出了“铁人三项”的观点,即“软件+硬件+互联网”,这就不是单纯的产品逻辑,而是超越产品的生态逻辑。小米手机为什么成功?原因就是基于产品,又超越产品的生态逻辑。

2018年小米筹备香港上市,雷军路演的过程中面对投资者说小米是个“新物种”,是“硬件+新零售+互联网”,类比“苹果+亚马逊+腾讯”,这个概念太新了,资本市场少有人理解和接受,小米上市的发行价最终定在发行区间的下限17港元。

八年前资本市场对小米的定价逻辑是一家硬件公司,小米汽车的成功让市场重新认识小米,也让资本重估小米:小米就是“新物种”,是一个用生态逻辑构建的新物种。

生态是有生命的,小米在进化,小米的生态也在进化,2010年是“软件+硬件+互联网”,2017年是“硬件+新零售+互联网”,今天是什么?一个较为生动的比喻是“特斯拉+苹果”的耦合。

耦合不是多元化,小米集团总裁卢伟冰反复强调协同,耦合是强关系,是深度协同,从“特斯拉+苹果”的角度看,小米集团的上涨不是终点,而是起点,“特斯拉+苹果”耦合的模式掀开了小米股价增长的天花板。

驷马奔腾:小米“人车家”生态闭环

2024年小米汽车成功推出,小米集团业务出现了新格局,形成手机、汽车、AIoT、互联网服务“驷马奔腾”的新局面。AIoT中以电视、空冰洗为主力的智能家居产品,驷马奔腾拉动的是“人车家全生态”这辆大车。

小米全年营收3659亿元,经调整净利润人民币272亿元。手机业务稳固基本盘,构成了小米业绩的王冠。全年交付超13万辆的汽车业务,成为了小米王冠上那颗最璀璨的珍珠。

其中,小米智能手机业务全年实现收入人民币1918亿元,同比增长21.8%。全球智能手机出货量为1.69亿台,同比增长15.7%,全球市场份额同比增1%到13.8%,小米手机在全球排名前五的手机厂商中增速最快,继续巩固全球前三的市场地位。

小米手机高端化成效显著,2020年小米在中国大陆市场4000元至6000元价格段的占有率只有5.6%;2024年,小米在中国大陆地区4000元至5000元价位段的智能手机市占率排名第一,达到24.3%,在5000元至6000元价位段的智能手机市占率达到9.7%,几年来增长显著。

在6000元+的超高端市场,小米15 Ultra比上代产品同期销量增长超过了80%。小米在高端化市场的目标是全品类高端化,不仅在手机6000+的价格段持续向上突破,还要在汽车和手机两大产品线,在国内和海外两个市场同时完成高端化。

智能电动汽车等创新业务总收入为人民币328亿元,230天实现第10万台新车下线。其中,小米 SU7全年总交付量达到136854台。财报显示,小米在稳步扩充产能,全力冲刺2025年小米汽车交付35万台的目标。

不久前发布的小米SU7 Ultra大定数破万,提前完成年内销售目标。

小米汽车成了汽车行业有史以来跑得最快的企业:蔚来汽车2018年上市销售,当年收入为49.51亿元;2018年发布产品的理想汽车,2020年全年财报显示营收为95.9亿元;2017年量产汽车的小鹏,其2019年的全年收入为23.21亿元……。

2024年,小米IoT与生活消费产品业务首次突破千亿规模,全年收入达人民币1041亿元,同比增长30%,智能家居生态链持续扩张。截至2024年末,小米AIoT平台已连接的IoT设备数(不含智能手机、平板及笔记本电脑)首次超9亿,同比增长22.3%;小米全球月活用户数突破7亿,同比增长9.5%。

互联网业务2024年全年收入达人民币341亿元,同比增长13.3%。受益于全球化布局深化推进,小米境外互联网服务收入同比增长30%至人民币110亿元,境外互联网服务收入在整体互联网服务收入中占比增至32.2%。

小米2024年研发支出达人民币241亿元,同比增长25.9%,研发人员总数提升至21190人。

2024年,小米人车家全生态彻底跑通,小米成为全球唯一一家拥有人车家生态的企业,小米的商业逻辑完美闭环,从手机、AIoT,到汽车,小米的生态逻辑得到了实践的证明。

手机业务稳固基本盘、汽车业务快速增长、AIoT、互联网服务协同发展,驷马奔腾使小米“人车家全生态”这辆大车的奔跑动力十足。

再造小米:小米汽车推动市值狂飙

小米市值狂飙,其中最重要的X因素当属小米汽车。

2025年开年,小米股价持续增长,2月27日小米股价达到58.7港元,市值突破1.47万亿港元,小米汽车为小米提供了新的想象空间,和从前的手机业务相比,小米汽车的发展空间更大。

作为战略级新业务,小米汽车在2024年实现交付量136854辆,其中旗舰车型SU7 Ultra提前完成全年1万台的销量目标。

财报发布当日,雷军宣布将2025年的交付目标从30万辆上调至35万辆,较2024年增长超150%,若能成功达成该目标,小米汽车将跻身中国新能源汽车交付量前十阵营。

对于小米而言,想要实现年度35万辆的交付目标,月均需交付达2.9万辆,较之2024年需同比增长超150%,这是小米的挑战,也是成长道路上必须的经历。小米的解题思路是合理利用现有产能,同时建设新的生产线。

卢伟冰在财报电话会议上回答关于小米汽车的产能问题时表示:小米现有产能还有挖潜空间,同时加强与供应商的合作,保证生产。另外随着北京亦庄工厂二期投产,小米汽车产能有望在2025年三季度突破单月3万辆。

小米汽车不愁卖,愁产能。小米SU7发布后短短9个月就交付了13.6万台,创造行业最快的交付速度,前9个月累计锁单量超过24.8万辆。卢伟冰说:发布会一年后的今天,新增锁单量还在持续增加,这在行业内是极为罕见的。

年销量35万辆是100%完成的目标,是一个保守的目标。东方财富资讯提供的分析数据显示:小米2025年销量预计将达到50万台。此分析认为:小米汽车2025年预测SU7达34万辆,YU7+SU7 Ultra预估达20万辆,共计50万辆。

此分析对于小米汽车未来的预测是:2026年100万辆,2027年接近特斯拉180万辆,价格和特斯拉不相上下(2023年特斯拉销量为180万辆,营收967亿美元),预计销售额950亿美元,约为6850亿人民币(按照人民币兑美元汇率7.2计算)。

据此分析,相当于再造了“两个小米”,2024年小米智能手机业务全年实现收入人民币1918亿元,全部营收3659亿元。

特斯拉估值最高曾达1.3万亿美元,目前受各种负面冲击,特斯拉市值仍然约为7247亿美元。

手机+AIoT+互联网服务等业务,按照30%的速度增长,至2027年将会让小米集团达到13500亿的营收。按不可抗力因素取85折,以56倍的市盈率,小米股价将达到130元港币上下,其市值将突破三万亿港元。

上述分析仅为预测,其中的部分数据也进行了保守计算,由此可见小米汽车为小米带来的想象空间有多大。反映在二级市场,2025年伊始持续上涨的股价,就是小米获得资本市场、获得投资者青睐的体现。

作为全球唯一一家拥有人车家全生态的企业,小米未来的想象空间已经完全打开,其中每一个板块儿都展现出了不错的增长势头,小米的基本盘多元耦合,增长的趋势更加稳固。

AI赋能:小米生态的进化方向

在小米集团2024年财报电话会议上,小米集团总裁卢伟冰表示,小米未来将投入总研发经费的四分之一,约70至80亿元到AI领域当中。围绕AI进化,是小米生态未来的方向。

小米的想象空间是如何打开的?一方面源于小米对科技的投入,对产品的打磨,对小米方法论的不懈验证。

财报显示,小米研发团队超2万人。2024年,研发投入241亿元,同比增长25.9%,预计2025年将投入300亿元。全球专利数超4.2万件,其中汽车专利授权超1000项。

未来AI、OS以及芯片将成为小米技术的硬核底座,短期看小米围绕AI做基建,开发语言大模型、多模态大模型等技术,搭建AI大模型落地的应用场景,比如超级小爱、智能座舱以及智能驾驶等等。

包括智能家居在内的AIoT围绕AI进化,这是小米AIoT获得高速成长的关键。季内小米智能大家电出货量同比提升47.4%,平板产品持续保持高速增长,全球排名第五,供货量同比增长超过73%,可穿戴设备在全球和中国都排名第二,小米耳机中国出货量排名第一……。大模型自诞生以来,就在解决场景问题,小米的产品就是大模型的落地场景。小米AIoT各类产品过去一年高速增长,验证了“以AI为基建,围绕AI进化的逻辑。”

如果说AI能力是小米的新基建,以米粉为核心的用户则是小米的传统基建。2024年12月,小米全球月活用户数突破了7个亿,同比增长9.5%,其中中国大陆的日活用户率达到1.73亿,同比增长11%。

小米如何获得米粉的支持,关键是围绕用户创新。最近小米米家空调上出风pro的讨论在社交媒体爆火,就是小米站在用户的角度上,解决了“空调直吹”的用户痛点,从前几乎没有企业会在意的小问题,被小米解决了。

每年315,雷军总是成为“许愿池”,消费者在网上呼吁小米进入整顿这些行业,比如今年的卫生巾、纸尿裤,以前还有房地产等。许愿池回答了一个问题,那就是雷军的“好人缘”。

AI时代来临,几乎全球的科技企业都在积极拥抱新技术,入局、内卷,卷参数,卷模型,经过一年多的暴风洗礼,玩家们开始找到了适合自己的路。以AI赋能全业务,是小米未来的增长、进化新方向。

大模型1.0时代,那些一味堆参数,掀起“百模大战”的企业,很多夭折在了初创时期。大模型2.0时代,玩家们会用AI赋能,真正将AI与自身业务结合起来,实现1+1大于2,甚至大于3的效果。

苹果17近期频频爆出新动作,其中AI技术的应用被视为最大的亮点,也有望让苹果再度迎来一款划时代的产品。作为全球新能源车企的头部企业,特斯拉始终没有放弃对自动驾驶技术的探索,近期甚至在中国开放了FSD的体验。

作为全球唯一一家有着人车家全生态的企业,小米是中国版的“苹果+特斯拉”,无论手机端还是汽车端,围绕AI进化的小米,其成长空间均十分巨大。

从小米汽车目前的表现来看,雷军提出的未来15至20年跻身全球前五车企的愿景很有可能实现。在手机和汽车业务均挤入全球头部之时,小米就会成为中国的“苹果+特斯拉”,其业务增长空间也会被彻底打开。

基于未来的业务增长,以“苹果+特斯拉”的样本对小米进行估值,其市值仍有巨大的增长空间。目前特斯拉市盈率101.76,小米市盈率为75.07,小米单季收入已经和特斯拉站在同一梯队,小米的市值仍然远低于特斯拉。

支撑“苹果+特斯拉”模式,围绕AI进行生态进化的硬核是科技立业与小米方法论。卢伟冰说,小米汽车的成功又一次验证了小米方法论的成功与普世性。小米十五年,小米方法论已经在手机、AIoT等众多产品上得到了验证,未来还会在更多产品上被验证。