图片来源:视觉中国

蓝鲸新闻3月18日讯(记者 敖玉连)先发低利率日元债,后买高股息日股,巴菲特靠“发债买股”的套利逻辑,实现了稳稳的幸福。

2024年10月,巴菲特曾大手笔发债2818亿日元,按此前借债发股的逻辑,这笔钱将继续投向日股。那具体投向哪里?如今答案揭晓,继续买五大商社。

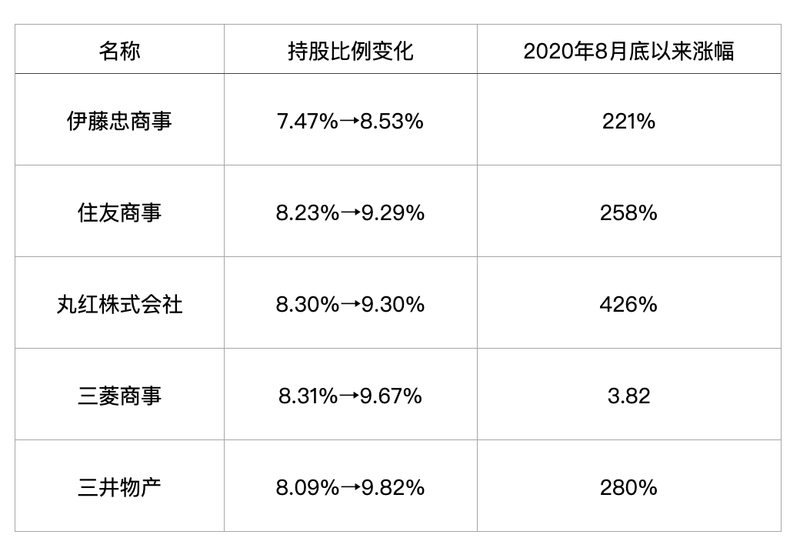

3月17日盘后,日本财务省公告显示,伯克希尔增持了日本五大商社股份:

对伊藤忠商事的持股比例从7.47%升至8.53%;

对住友商事的持股比例从8.23%升至9.29%;

对丸红株式会社的持股比例从8.30%升至9.30%;

对三菱商事的持股比例从8.31%升至9.67%;

对三井物产的持股比例从8.09%升至9.82%。

日本股市对此反应强烈,3月18日收盘,五大商社股价皆应声涨超2.4%,日经225指数收涨1.2%。

伯克希尔在五大商社的持股比例已经逼近9.9%,这是此前买卖双方约定的持股上限。但在2025年2月股东信中,巴菲特称,商社们已同意“适度”放宽这一上限。

“我们对这五家公司的持股是长期的,最初,我们约定将持股比例控制10%以下,但随着接近这一上限,这五家公司同意适度放宽限制。未来,伯克希尔可能会进一步增加对这五家公司的持股比例。”

2019年,伯克希尔开始发日元债;2020年8月底,披露持有五大商社5%左右股权;2023年,巴菲特还带队去日本考察。2024年,这位“奥马哈先知”大幅抛售美股,囤现金,但仍对日本的五大商社大加赞赏。如今,又继续追投,日股的魅力在哪里?

“这是百年一遇的机遇”,芒格曾这样评价这笔交易。背后的逻辑很清晰:借低利率日元,买高股息日股,无风险套利,还能规避汇率风险。

“日本的利率是每年0.5%,为期10年。所以你可以提前10年借到所有的钱,你可以买股票,这些股票有5%的股息,所以有大量的现金流。”2023年,芒格在生前最后一次公开谈话中如此解释。

巴菲特最近则是算了一笔账:2025年,预计从日本投资中获得的年度股息收入,将达到约8.12亿美元,而日元债务的利息成本约为1.35亿美元。也就是说,抛开股价涨跌不算,仅靠发债卖股的操作,就能实现5倍套利。

而回到股价层面,2020年8月底巴菲特公开仓位以来,五大商社股价最少都涨了2倍:伊藤忠商事涨幅211%、住友商事涨幅258%、丸红株式会社涨幅426%、三菱商事涨幅316%、三井物产涨幅280%。同期,日经225指数涨65%,巴菲特大幅跑赢指数。

除了股价、股息之外,汇率波动也赚了一些钱。由于美元走强,截至2024年年底,伯克希尔从日元借款中获得了23亿美元的税后收益,其中8.5亿美元发生在2024年。

2020年8月,巴菲特首次披露投资日本五大商社,持股比例在5%附近。在上一年他就在为此做准备:先借钱。2019年,伯克希尔首次发行了日元债券,规模约为4300亿日元,期限在5至30年,利率在0.17%(5年期))至1.1%(30年期)之间。此后,伯克希尔连续多次发行日元债券,总规模超1.3万亿日元,成为海外最大日元债发行方之一。

巴菲特买日股也并非全靠发日元债,2024年底,伯克希尔对日本投资的总成本为138亿美元,高于发行的日元债规模,伯克希尔自己也投入了部分真金白银。

谈及五大商社,巴菲特曾称,当时仅仅翻阅了五大商社的财务报表,便对其极低的股价感到震惊。但随着时间的推移,他发现这五家公司的运营模式与伯克希尔有很多相似的地方,它们在资本配置、管理层能力、对投资者的态度上都表现出色,例如,会适当时机增加股息、合理回购股票,且高管薪酬远不如美国同行激进。

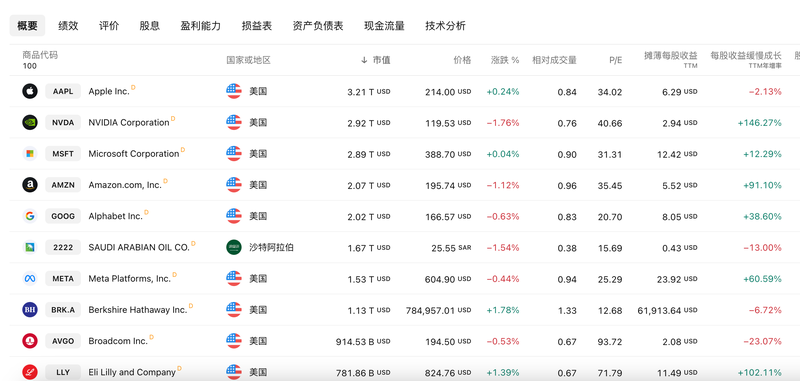

在美股大盘,尤其科技股大跌背景下,开年以来,伯克希尔哈撒韦股价逆势上涨15%。昨日美股收盘,伯克希尔A类、B类股价创下历史新高,伯克希尔市值也破纪录达1.13万亿美元,位居全球第八。

除沙特阿美外,其余七家都在美股上市,而伯克希尔七家中唯一的非科技公司。

全球公司市值排行