文|Foodaily每日食品 Yomi Xue

天气渐冷,寒风中人们渴望温暖的气息愈发强烈。在这样的季节里,一杯热气腾腾的可可无疑是最温馨的慰藉。 然而,今年的冬天似乎有些不同,因为可可的价格正经历前所未有的飞涨……

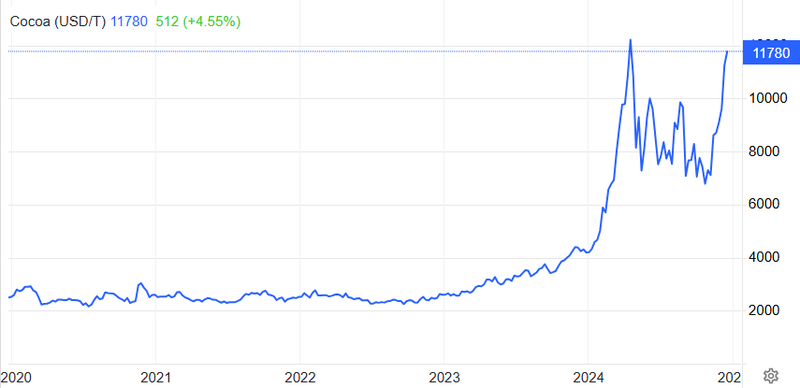

自2022年底开始,可可期货价格出现大幅上涨,今年四月可可期货价格飙升至历史新高,达到12,000美元/吨,要知道2022年年底可可豆的价格还是2500美元/吨。尽管之后适当回落到7000美元/吨的水平,但最近的数据显示,可可期货价格再次突破万元大关。

纽约可可期货价格走势图(2024年12月20日)图片来源:TradingEconomics

作为与茶和咖啡齐名的世界三大饮料作物之一,可可的供应不仅影响着全球可可饮品和巧克力市场,还辐射到烘焙、冰淇淋甜品、乳饮、功能性食品等多个“可可+”领域。

事实上,在2023年3月可可涨价态势走高之时,央视就围绕气候变化报道了可可危机。随着可可价格影响,2024年起,越来越多专业媒体开始关注可可,3月#巧克力可能要涨价了#话题以9173万的阅读量登上微博热搜,以小红书为代表的社交媒体也大量出现用户反馈“巧克力变贵”的声音,国际巨头也纷纷宣布巧克力产品调价……

作为全球可可的重要进口国,中国企业也不得不面对原料价格大幅上涨带来的供应链压力和成本挑战。

但与此同时,我们发现,中国消费者对可可及巧克力的需求和热情并没有因此降低,2024年抖音电商第三季度巧克力销售额同比增长11.85%、巧兮兮等国产巧克力销量走俏、迪拜巧克力热度爆表、精品巧克力门店如雨后春笋般涌现……这些现象透露出来的“可可热情”,让不少国内巧克力品牌同时看到了逆袭的机会。

当下,由可可危机引发的一系列问题浮现出来,它们不仅关乎行业未来,也将深刻影响全球甜品市场的发展走向:可可为什么会涨价?中国可可产业及市场会受到哪些影响?品牌该如何应对?可可替代品会成为逆势增长的新机遇吗?

为了解答这些问题,Foodaily对可可原料产业及全球可可市场现状进行了研究,并与中国可可赛道头部玩家、经销供应商及一众新秀品牌进行了深入交流。

1 “可可”变“金豆”:价格可能持续狂飙

可可身价暴涨的背后,是全球范围的一场可可供应危机。据国际可可组织(ICCO)今年八月底发布的报告统计,2023/24年度可可缺口达到46.2万吨,较上一产季7.4万吨的缺口增加了524%。

而造成可可供应短缺的原因,是气候变化、树病虫害、供应链压力等多重因素的叠加效应。此外,可可短缺的焦虑辐射到资本市场,经济杠杆的作用进一步加剧了可可价格的飙升。

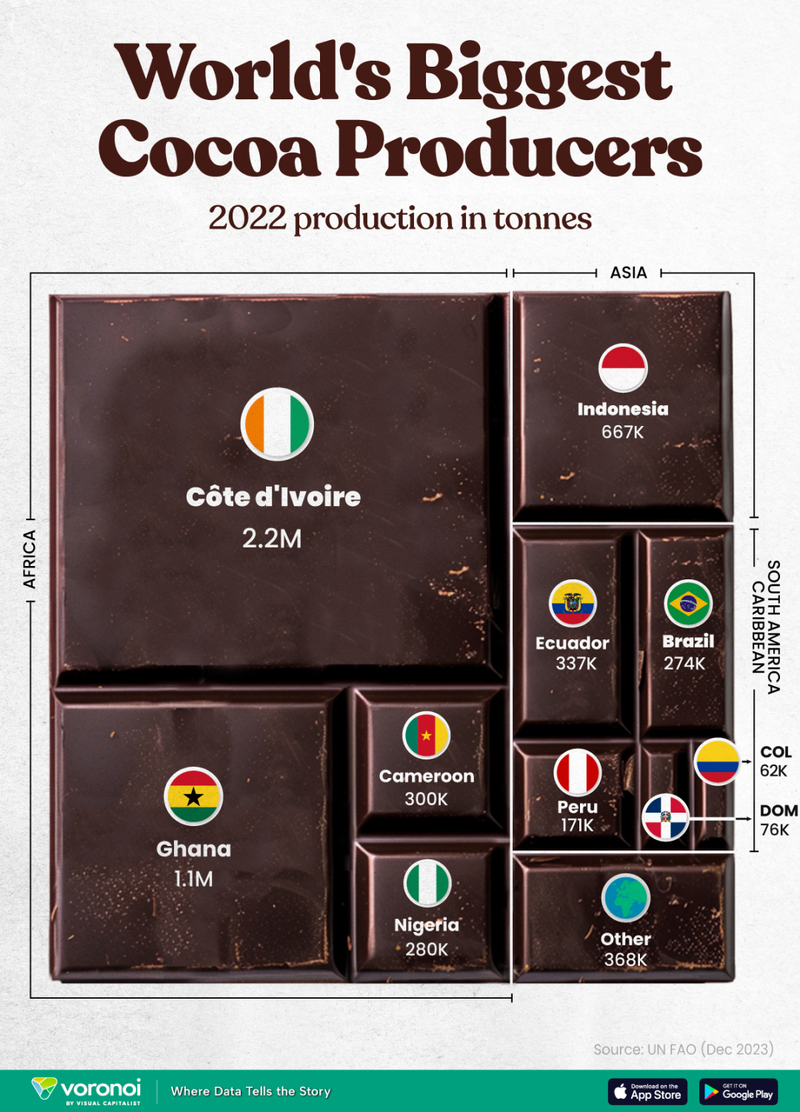

首先,可可本身是个非常“娇贵”的热带物种,喜好高温潮湿,因此仅能在赤道附近南北纬20°之间的狭窄地带生长,全球70%的可可都生长在西非地区,其中加纳和科特迪瓦是产量主力军,贡献全球超60%的产量,除了西非地区外,东南亚、南美洲也是可可的重要产区。

图片来源:Food and Agriculture Organization

这些地区本身的可可种植生态非常脆弱。大多数可可农场是小规模的家族经营,缺乏现代化的生产技术和抗风险的能力。而可可又对生长环境条件有着苛刻的要求,在不同生长阶段对温度、湿度、降水量等因素的依赖性极大。即便是较小的气候变化,也可能对可可的产量和品质产生巨大的影响。在全球气候变化的背景下,这种脆弱的生产体系面临着显著的挑战,很难维持可可生产的稳定性。

2023年,厄尔尼诺现象给非洲西海岸带来反季节暴雨和干热天气。随着气候的变化,许多传统上不常见的害虫和病菌也开始对可可树产生威胁。例如,主要产区都在面临可可黑斑病和可可树锈病等病害的传播导致可可减产和品质下降,科特迪瓦种植园约有30%的树受到感染。

遭受病害的可可,图片来源:Canva

客观层面可可面临的供应下滑是一方面,但让可可的价格屡次触及纪录新高的另一层原因,是行业对可可供应缺口的焦虑情绪。

由于新树需要3-5年的时间才能结果,意味着短期内供应将会持续缩紧,加上持续恶劣的气候变化、全球政治经济环境不确定性造成的肥料等供应链压力、主要产区落后的管理、可可作物的害虫率、农民收益福利等问题本就长期影响着行业对于可可供应的信心,部分企业压价增加囤货影响市场供应稳定性从而导致价格上涨,而这些风险因素被投机者大肆炒作,使得价格波动幅度影响更甚,直接推动了可可价格的急速飙升。

作为巧克力的主要原料,可可豆价格与巧克力价格息息相关。从2023年开始,巧克力行业便开始感受到了可可涨价的压力。市场研究公司Circana的数据显示,与2022年相比,2023年美国零售店巧克力产品价格平均上涨了11.6%。事实上,包括雀巢、好时、费列罗、瑞士莲等在内的国际知名巧克力品牌均已宣布涨价计划。

至于可可价格上涨是否是一个长期性命题,依然存在未知,目前据不少专业分析师推测,2024/2025年度科特迪瓦可可产量会好于上一年度,但能否满足这一产季的交付需求量存疑,这也会成为影响价格走势的关键因素。但品牌可能要做好可可价格长期维持高位的紧张状态。

2 中国市场会受到什么影响?有品牌说:可能会是逆袭新机会!

可可涨价,中国会受到什么影响?

首先从实际数字来看,海关总署的数据显示,可可的进口量增加:2024年1-9月中国可可及制品累计进口13.89万吨,同比增长1.05%。

可可传导的焦虑情绪导致的囤货是增长原因的一方面,但从历年的进口情况看,中国可可及制品进口数量是在不断递增的,这从侧面反映中国市场消费者对可可需求是在不断上涨的。

在中国,可可及其制品市场虽然起步较晚,但其应用领域已广泛覆盖食品和饮料各行业,传统的巧克力作为可可应用的核心品类,其消费大概只占中国可可应用的三分之一,而近些年当红炸子鸡烘焙、新茶饮以及冰淇淋、乳饮等餐饮及工业食品饮料赛道,采用的可可及相关制品占到三分之二。

一方面,可可及巧克力制品,如可可粉、巧克力酱等,一直是新茶饮、烘焙赛道的常用原料,近年来,基于可可或巧克力的不同形态,与特色风味或体验做结合,更是成为茶饮烘焙开发爆品的重要思路。

比如在现制茶饮赛道,“薄荷巧克力捏捏杯”因为巧克力与薄荷的特殊组合口味及能够捏碎的巧克力体验,成为今年夏天的现象级爆品、“比利时黑巧慕斯星冰乐”也成为今年夏季星巴克的销售冠军。

在烘焙赛道,带有迪拜巧克力元素的烘焙产品成为今年烘焙界的爆款黑马、爆浆熔岩巧克力蛋糕更是各家烘焙品牌必备的超级单品;在乳饮赛道,巧克力风味牛奶始终保持着其经典地位,以海河乳业为例,可可牛奶和巧克力牛奶已经成为其销量最好的明星单品。

图片来源:小红书@可微、茉酸奶、星巴克

面对可可原料供应的紧张和价格的显著上涨,新式茶饮和烘焙行业的品牌们正在积极寻找应对策略。除了调整产品价格以适应成本变化外,他们还采取了下架高度依赖可可的产品、优化产品线、快速推出替代性新品、限量供应等策略,以此减轻成本压力,并保持品牌的市场竞争力。

而作为可可的主要应用品类,巧克力赛道对可可的涨价敏感性更高,但Foodaily与一众巧克力品牌交流后发现,行业从业者却对这个赛道的未来展示出了信心,大家一致的观点是,“挑战的背后是机遇”,大环境提升了行业的准入门槛,但这也是有实力的品牌抓住消费者心智的最佳时机。

巧兮兮向我们强调,“糖巧类目是一个有色彩和生命力的品类,所以它一直在增长。人类最终追求的是享受,所以克制的生意会遇到上限,但是享受型生意会很长久”。

事实上,中国的巧克力赛道自2013年之后就开始放缓增速,陷入瓶颈。而近些年,随着消费者对情绪价值的需求更旺盛,以节日庆典、婚礼喜宴、商务等各类特殊礼赠场景被进一步拓展,线下精品巧克力赛道被不断挖掘延伸,与此同时以抖音为代表的新型电商平台也在快速崛起……这些因素正为巧克力品牌突破困境、实现破局创造出新的可能。

中国巧克力在国际市场份额低,国内市场容量及潜力大,是一个机会赛道,这是所有采访品牌的共识。巧兮兮表示“糖巧品类近20年都没有创新”;巧克玩家指出“中国市场规模很小,这可能是逆袭的机会”;相关数据也表明,中国巧克力市场渗透率仅占3%[1],人均每年吃巧克力2块(约100克),而在欧洲这一数字是中国的近100倍[2]。

但在长期外资盘踞,占有率高达80%的赛道,新玩家具体怎么做才能吃到巧克力市场蛋糕?品牌也给出自己的回答:一方面需要取代传统巧克力的创新产品出现,另一方面,巧克力品类对于中国消费者的市场教育仍任重道远。

走精品巧克力路线,以及采用“巧克力+”策略是新品牌开辟中国市场不约而同选择的路径。

好客食品旗下的AUOK品牌的特色单品将巧克力与羽衣甘蓝结合,走健康功能道路,品牌年度GMV达到2790万;

榴芒一刻巧克力则将榴莲果肉和巴旦木坚果包裹进巧克力球,形成独特风味,品牌年度GMV超1874万;

巧兮兮则通过“55%浓郁黑巧+”,推出“55%黑巧+棉花糖”、以风味山核桃为代表的“55%黑巧+风味坚果”、以中国茶系列为代表的“55%黑巧+风味流心”、“55%黑巧+风味软糖”等众多创新产品,多次登顶抖音、天猫销量TOP1;

而馋巧巧作为手工巧克力赛道的典型案例,则将“好吃、好看、好健康”以品牌理念的形式贯穿到品牌产品的运营中,“巧克力+水果冻干+坚果+咖啡豆”的组合,为消费者提供超越传统巧克力的全新体验。

图片来源:巧兮兮、馋巧巧

一方面,“巧克力+”的包容性极强,它能够轻松地将“健康”、“饱腹”等功能性需求融入产品中,同时创造出全新的味觉和视觉体验,为品牌差异化提供了新路径。

另一方面,这种创新不仅打破了纯巧克力市场的同质化竞争,而且避免了对纯可可脂的过分依赖。

巧克玩家在接受采访时表示,未来的巧克力创新还可以参考现在的咖啡创新思路。

咖啡,从早年传统的纯美式、拿铁、卡布奇诺的几种固定品类,演变成现在以生椰拿铁、酱香拿铁为代表的各式各样的现象级创新产品;从固定的咖啡刚需到休闲时刻来一杯的流行产物……咖啡就是通过各种元素不断碰撞叠加变成如今的咖啡,巧克力亦当如此。

在巧克玩家的门店中,根据不同城市的文化特点,出现了造型和口味上各有创新的巧克力产品,如在无锡门店推出小笼包造型的软心巧克力,在南京推出雨花石系列巧克力,在成都将巧克力做辣味结合……将巧克力赋予“国风”特色,抓住“中国胃”。

专注线下精品巧克力赛道,以创新精品巧克力+门店体验加持,短短一年多的时间巧克玩家已在全国范围内开设了60家门店。

图片来源:巧克玩家

事实上,中国市场正流行的“巧克力+”趋势,也是全球业内巨头应对可可供应难题的一个普遍思路。很多时候消费者在意的并不是可可含量的减少,而是品牌通过创新提供了什么样的新价值。

费列罗的故事就是一个经典案例。二战时期,面对可可短缺的困境,创始人Pietro Ferrero巧妙利用当地丰富的榛果资源,混合少量可可,创造出新型甜品——费列罗巧克力。这一创新不仅解决了原料短缺的问题,也为费列罗集团崛起成为全球巧克力巨擘奠定了基础。

如今,这种创新精神在众多品牌中得到了体现。

好时巧克力推出了“熔岩有心”、“巧金砖”、“EXOTIC DARK”等系列产品,这些产品以其不同特色的夹心,为巧克力爱好者带来了全新的味觉体验。而玛氏旗下的德芙巧克力则在去年与贵州茅台进行了一次跨界合作,推出了“茅小凌酒心巧克力”,这款巧克力融合了2%的53度贵州茅台酒,成为了“巧克力+”概念下的一种创新典型。

3 应对可可难题:走多元化创新的救赎之路

作为巧克力的核心原料,可可豆的供应问题直接影响到巧克力制造商的产品制造、生产成本与盈利能力,同时也关乎甜食赛道的长期发展。

为应对这一危机,众多利益相关者已采取了多种策略,力图在保障产品质量与口感的同时,降低原料成本的波动带来的风险。

从改良可可豆品种到寻找可可替代品,再到拓展产品线,巧克力品牌商在面对原料压力时的创新举措,已不再仅仅是短期应急的措施,而是有着深远意义的行业变革。

1. 寻找新可可:多产地与新品种

为了降低单一供应来源的风险,巧克力品牌们开始寻求与不同地区的可可供应商合作,实现供应的多元化。

目前,西非的科特迪瓦和加纳是全球最为重要的可可生产国,科特迪瓦约有一百万农民向雀巢、玛氏和好时等主要客户供应可可。除此之外,南美洲的巴西和厄瓜多尔以及亚洲的印度尼西亚也是相对较重要的可可生产国。近些年,泰国也逐渐成为新兴的亚洲可可产区。

而面对可可全球供应短缺的问题,中国一直在积极推动可可种植,特别是在海南和云南等地开设可可种植园,减少对进口可可的依赖。尽管目前产量尚不算高,但已经诞生一些显著的成果。

例如,2020年,海南可可首次出口到“巧克力王国”比利时,凭借其优越的口味和品质获得了国际认可。2024年,海南自主研发的精品可可豆和可可液块实现全球首发,再次加快海南可可新质生产力的形成。

中国热带农业科学院香料饮料研究所自1957年开始系统开展可可产业配套技术研究,目前已选育出多个适合国内种植的可可品种,包括“热引4号”(丰产抗旱)、“香可1号”(高产大果)和“香可16号”(高果肉含量和特色风味)。

这些具有自主知识产权的可可系列产品,为我国可可产业发展奠定了品种资源、数据和技术基础。

海南可可豆,图片来源:兴隆管委会

与此同时,根据国内专家的试验研究,西双版纳等地的橡胶林区适合种植可可,且可种植面积达百万亩以上。如果这些项目能够顺利推进,未来有望在全球形成新的可可产区。这些举措展现了中国在可可产业布局上的积极态度和战略眼光。随着“一带一路”倡议的推进,中国的热带农业,特别是可可产业,有望实现可持续发展。

此外,通过现代基因技术和农业科研手段培育出的可可新品种,有望在抗病虫害、耐旱涝等方面表现出更强的适应性,从而保障可可豆的稳定产量。

嘉吉与垂直农业领域的先驱和领导者Aero Farms达成多年期的协议,旨在提高可可豆产量并开发更具气候弹性的农业生产方式;玛氏与IBM和美国农业部农业研究中心合作,共同对可可基因组测序,从而开发适应力和复原力更强、产量更高的可可作物……

扩大可可豆种植面积也是直接增加产量的有效途径。企业或通过与当地农户合作,提供种植技术支持与资金扶持,鼓励他们开垦新的种植土地;或在自身有条件的情况下,直接投资建立新的可可种植园,能够从源头上为可可原料的供应增添保障。

玛氏已在世界各地建立可可发展中心,直接培养了120名可可专家,而这些专家为12,000名农户面对面地提供建议和指导。玛氏还与八所职业学校积极合作,设立可可课程,鼓励年轻人参与可可种植和经营。

2. 可可新方案:可持续的未来选择

除了调整供应链和产品创新,Foodaily发现,一些全球领先的巧克力企业已经开始通过科技手段,探索可可替代品的研发。这些替代品不仅能够有效解决原料供应不足的问题,还能减少对环境的负担,为巧克力产业的可持续发展提供了全新思路。

在采用类似风味原料代替可可脂方面,嘉吉和合作公司voyage利用专有技术将葡萄籽、葵花籽蛋白、RSPO 认证的棕榈油和乳木果油制成类似巧克力的复合产品,这种创新组合在保留部分巧克力风味的同时,利用更为稳定和可持续的原料来源替代了部分可可脂。

Voyage Foods研制的无可可豆巧克力 图片来源:voyage

意大利食品公司Foreverland以当地角豆为原料,融合专利工艺创造出“choruba”这一可可替代品,开拓了角豆在巧克力替代品领域的应用。英国初创公司Nukoko则模仿传统可可的发酵方式,从蚕豆中创造出巧克力特色风味。

来自德国的可持续食品原料公司Planet A Foods旗下的无可可巧克力品牌ChoViva,主要将燕麦和葵花籽经过发酵、烘烤、研磨制成巧克力,在感官上可做到与普通的可可巧克力别无二致。

图片来源:ChoViva

随着生物技术的不断发展,一些高端巧克力品牌已经不满足于代可可,开始探索通过合成生物学手段生产真正的可可脂。

例如,瑞士莲公司与Planet A Foods合作,研发出了一种利用产油脂酵母生产的无可可豆可可脂;Celleste Bio提取1-2颗可可豆的可可细胞,并在受控环境中用水和营养物质进行培育,就能从单个可可豆荚中提取1吨的可可脂。

除此之外,也有许多企业不再把视角局限在可可豆上,选择充分利用可可的其他部分,如可可果肉、可可果壳等,发挥可可更大的价值。

由于一般可可果实发酵之后只有约30%得到有效利用,明治正致力于将可可豆的壳、果肉和果皮制造成全新的食品,近日推出的WELLCACAO系列新品零食,就采用了专有的可可发酵制成的粉末状材料;全家便利店也在日本推出一款酸奶,使用了因制作巧克力经常被丢弃的可可果肉,将果肉榨成清爽的果汁。

图片来源:明治、全家便利店

4 小结

总的来说,中国可可市场正处于破茧而出的关键时期。随着国内需求的增长、种植技术的突破以及国产品牌的创新,中国可可产业正展现出前所未有的生机与活力。

以巧克力为中心点,可可未来有望通过创新的产品类型和丰富的品类选择,在中国市场构建起一个庞大的产业网络。

参考资料:

[1] 抖音电商2023年巧克力行业研究报告 | 蝉妈妈

[2] 2022年中国巧克力行业市场规模及进出口分析 | 智研咨询

[3] 2023年度巧克力行业研究报告 | 灰豚数据