文/赤狐新消费

写这一篇并不是因为Costa发生了什么大事,恰恰相反,它发生什么大事,也没什么人关心了。

当北上广的咖啡爱好者们热烈地讨论着皮爷、Manner、M Stand、SeeSaw、Grid、瑞幸甚至库迪的时候,可能会捎带上提一嘴星巴克,但是已经很少人会想起Costa了。

最近陆续有媒体报道咖啡内卷浪潮下被高强度工作压垮的店员,但是这些报道中几乎没人提到Costa。

旱的旱死,涝的涝死。

Costa还活着,但是它还活着吗?它是不是不想好了?

从老二到零头

Costa还有多少门店?

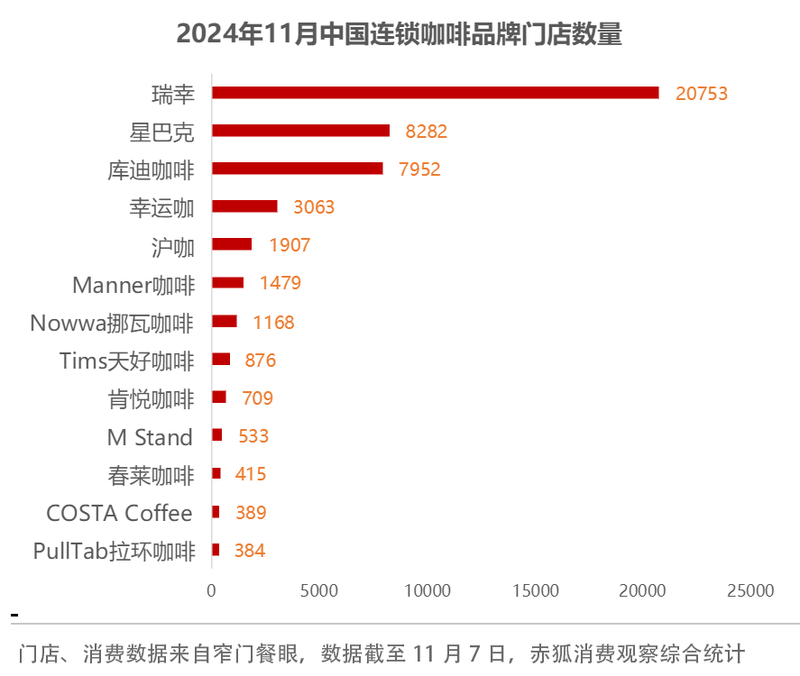

窄门餐眼数据显示,截至2024年11月7日,Costa在中国的在营门店数为389家,覆盖了24个省份,其中有50%左右分布在一线城市,31.4%在新一线城市,除此以外的大部分城市几乎看不到Costa的身影。

这个规模相当于什么水平呢,按照门店数量看,国内连锁咖啡TOP 10肯定是榜上无名了,截至目前它的门店数量不足瑞幸的2%,TOP 10品牌门店数加起来一共4.67万家,瑞幸占了44.4%,星巴克占了17.7%,库迪占比17%,把Costa放在里面,只能占0.8%。

且不论Manner和M Stand等风头正盛的玩家,主打老挝咖啡的春莱咖啡门店数量都超过了Costa。

纵向比较,2017年,Costa在中国的门店数量为449家,从2020年开始,Costa在中国市场的门店数量一直维持在400家左右,到2023年还有453家,对比目前的389家,在2024年,Costa的门店数量缩水了14%。

从开闭店数量看可能更直观,窄门餐眼数据显示,2023年,Costa新开门店90家,关闭门店111家,截至11月7日,2024年开店数缩水至30家,关店数97家,与去年基本持平。

再关就没了。

早年的Costa是比肩星巴克的存在,这个带着“意大利血统”和“英伦贵族气息”的英国咖啡品牌,曾经直接的竞争对手就是星巴克。

2006年Costa才在上海南京东路开出了第一家门店,比星巴克晚了7年,当时星巴克在中国已经有300家门店,而Costa紧随其后,一度成为中国连锁咖啡第二大品牌。

2011年,Costa在北京首都机场T3航站楼开出了在华的第100家门店,这个黄金旺铺曾是星巴克在华北地区盈利最多的店,号称“国门第一店”。那是Costa在中国的高光时刻。

彼时Costa亚洲区总裁博斯邈(Paul Smith)豪言,2018年Costa门店数将达到2500家,并拿走中国咖啡连锁市场1/3的市场份额。

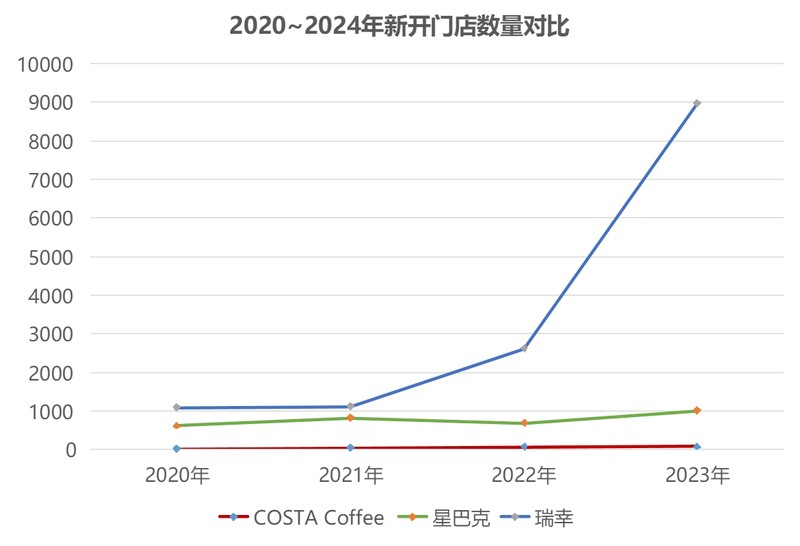

而后Costa一度针对星巴克进行“贴身短打”,将门店开在星巴克旁边,但是开着开着不对劲了,到2015年,星巴克在华门店数量已经达到1811家,Costa仅344家,距离预期目标遥遥无期,于是管理层开始调低目标。Costa母公司惠特布莱德(Whitbread)宣布,到2020年,咖世家在中国的连锁店数目将增至900家。

然而现实很骨感,2020年星巴克已经在中国开了4706家店,而Costa门店数刚破500,约为星巴克的10%。

前有星巴克稳健扩张,后有瑞幸一骑绝尘。

眼看着与目标渐行渐远,2022年Costa又收缩了目标,将目标定为2025年开出1000家以上的门店。

但是调整目标并未能改变现状,眼看着2025年将至,星巴克已经在中国开了8282家门店,而Costa还剩下389家,只有星巴克的4.6%。

当然面对价格战和精品咖啡的兴起,星巴克的日子也不好过,这两个连锁巨头与其说是大哥和小老弟,不如说是难兄难弟更贴切。

主打一个贵,最贵,一直贵

Costa没落的原因有很多,但是就近年来说,面对国产咖啡的崛起,价格劣势和上新频次不足原因。

那么Costa的咖啡价格处于什么水平呢?

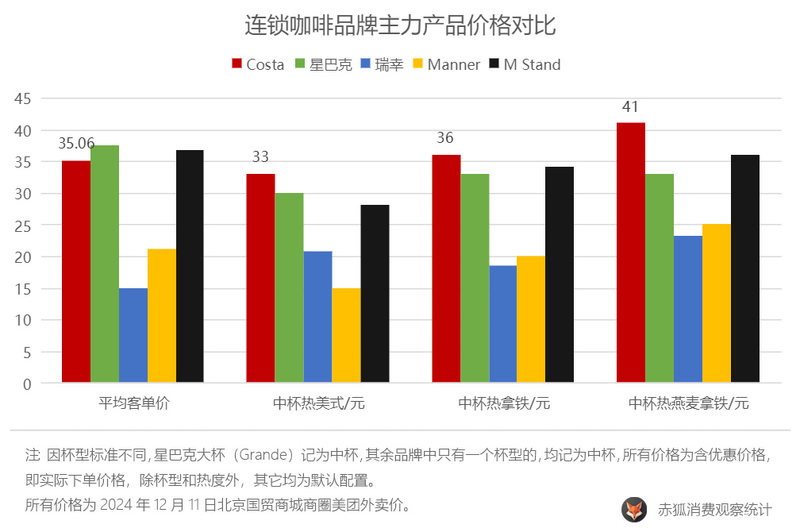

从平均客单价看,Costa似乎并不是最高的,但是平均35.06元的价格也仅次于星巴克,基本持平于M Stand。

抽样核心产品看,相同规格下的美式、拿铁、燕麦拿铁价格,Costa都高于其它品牌。

以上三类产品在Costa的均价为36.7元,比星巴克贵4.7元,比Manner贵16.7元,直接贵出去一杯美式钱。其中热燕麦拿铁41元,是所有同类产品中最贵的,热美式的价格是Manner的两倍多。

有意思的是,Costa似乎并不是不想参与价格战,在大众点评上,可以以最低22.9元的价格买到包括燕麦拿铁、桂花拿铁等在内的12款产品,其它单品也有较大力度的优惠。

Costa并不是唯一卖贵的,也并不是唯一被吐槽难喝的,但是在咖世家中国官网的“加盟优势”介绍中,可以看到其采用的咖啡豆是“将Arabica(阿拉比卡)与Robusta(罗布斯塔)咖啡豆以6:1的比例配比而成。”,在100%阿拉比卡豆成为咖啡店标配的时候,很难想象还有连锁咖啡店卖的是罗布斯塔的豆子,这种豆子此前主要用于制作速溶咖啡。

那么Costa为什么这么贵?

其实不是Costa贵,用李佳琦的话说,Costa“一直都是这个价”,是国产咖啡太便宜了,所以问题是:Costa为什么不降价?星巴克也没怎么降价啊,但是尽管都是老牌“洋咖啡”,Costa的情况跟星巴克还不太一样。

一方面是品牌因素,在Costa的官网上,仍然讲述着意大利血统和英伦风情的老故事,以及对手工咖啡的坚持(这一点恰恰是出品不稳定的根源),从品牌调性上,很难下沉到9块9的水平去打瑞幸库迪,又无法抛弃原有的意大利和英伦血统转型,像Manner或SeeSaw一样去讲一个精品咖啡的新故事。

另一方面,降价并不是一个单纯的定价策略,涉及到从供应链、渠道到门店设备人员的一系列改造,以最大程度控制成本确保利润率,这对Costa来说是一个并不是一个拍脑门的事情,更何况本来占有率已经这样了,再牺牲利润去跟本土玩家抢市场,对Costa来说似乎并不划算。

更重要的是,Costa已经不是一个单纯的咖啡连锁了,所谓失之东隅收之桑榆,Costa在即饮咖啡市场找到了自己的位置,没有必要再在连锁咖啡上去赤身肉搏了。

卖饮料能救咖啡吗?

Costa的饮料卖得还行。

可口可乐的官网显示,2019年可口可乐公司收购COSTA集团并推出【COSTA】即饮咖啡饮料及即饮奶茶饮料系列产品,自此,【COSTA】成为了可口可乐大家族的一员。

随后Costa开始了全方位咖啡公司(Total Coffee Company)的战略转型,旗下三大核心业务包括:连锁零售咖啡店、连锁零售咖啡店、快消业务(包装即饮咖啡RTD和家用咖啡)、咖啡服务业务(咖世家快选和自助咖啡机Express)。

2020年3月,Costa的即饮咖啡产品正式在国内上市,旗下的即饮咖啡产品包括丝绒拿铁、生椰拿铁、生椰乌龙味轻乳茶奶等。没错,除了咖啡,还有奶茶。除了电商和商超便利店,可口可乐原有渠道也给Costa的即饮咖啡销售提供了有力保障。

2021年,在即饮咖啡的带动下,Costa销售额创下了进入中国市场15年来的历史新高,根据尼尔森中国线下即饮咖啡市场数据,Costa在2022年销售额份额已超过10%,跃居市场第二。

到2023年这已经是一块比较成熟的业务,可口可乐在2023年Q3的财报中披露,得益于Costa咖啡在英国和中国的强劲表现,旗下咖啡销量全球增长6%,带动全球风投部门净收入增长15%,且这已经是连续第四个季度Costa咖世家在中国和英国表现突出。

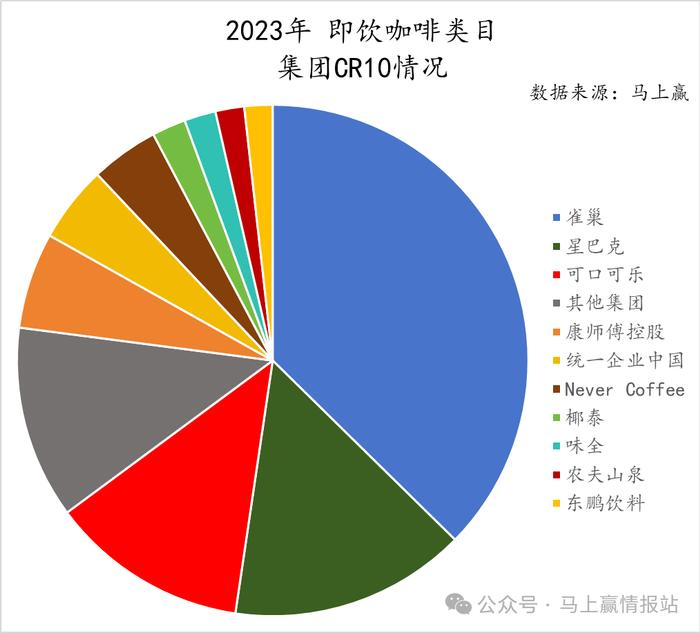

2023年中国即饮咖啡市场占有率排行中,已经可以看到可口可乐的身影,且仅次于老牌龙头雀巢和星巴克。

但问题就出在这里,饮料卖得好,相比之下门店咖啡就成为了拖累。

11月,可口可乐公司进行了架构调整,Costa在中国的零售业务(以咖啡门店业务为主)调整为向欧洲运营部汇报,而即饮咖啡业务(RTD)则向本地运营部门汇报。

与此同时,Costa中国区的掌门人由原中国区总裁欧阳庆球,变更为了林婕,并新任命零售业务总经理陆龙海,直接向Costa亚太区总裁Tom Edgar汇报。

虽然此前就有业内人士称这两块业务本身是独立运营的,但是这次拆分明确了一个信号,门店是门店,即饮是即饮,门店难以再借着即饮的销量持续交出漂亮的作业。

门店业务向欧洲汇报而非本地运营部门自行决策,不利于Costa在本土竞争中的灵活走位,此前的1000家门店目标遥遥无期,剩下的门店命运如何尚未可知。

在小红书搜索Costa,有一篇热门笔记是“深圳人请珍惜最后6家Costa”,随着闭店趋势的加剧,这样的话题可能会在越来越多的城市上演。

参考资料

被星巴克甩了几条街 Costa决定不再“低调”下去.第一财经周刊.2015-11-23

COSTA咖啡还没死心.界面新闻.2024-11-25.记者:卢奕贝,编辑:许悦

专访COSTA中国总裁:2021年销量创下15年新高,战略转型开始奏效.FBIF食品饮料创新.2022-02-14

咖啡赛道方兴未艾,探讨瑞幸品牌竞争力.中邮证券研究所.分析师蔡雪昱、杨逸文.2023-08-25