文|新媒科技评论

搁十年前大家绝对想不到,“日系三杰”有一天也会迎来合并的结局。近日,多家海外媒体报道称,本田与日产计划就合并事宜进行谈判。《日本经济新闻》称本田与日产计划成立一家控股公司,未来还有可能将三菱纳入控股公司旗下。

假如谈判顺利,本田、日产、三菱将有望合并成为一家全新公司,按目前销量预测,合并后的“本日菱”年销量将超800万辆,成为仅次于丰田和大众的全球第三大汽车集团。

近年来,日系汽车销量下滑的消息不时出现,不过,大多数人还是坚信“瘦死骆驼比马大”,直到日产传出濒临破产的消息,大家才真正意识到,曾几何时称霸全球汽车市场的日系汽车,如今已被逼至墙角。

日系汽车大败退

根据外媒报道,日产汽车已经到了濒临破产的地步。《英国金融时报》援引两名日产高管透露的消息,称日产的生存时间仅剩下12-14个月,如果没有新的投资者出现,其将有可能因资金链断裂而被破产清算。

将时间往回推,日产的“危局”并非“一日之寒”。2018年,日产还是国内最畅销的汽车之一,旗下有着轩逸、天籁等爆款车型,还有逍客、奇骏等销量长红的SUV车型。

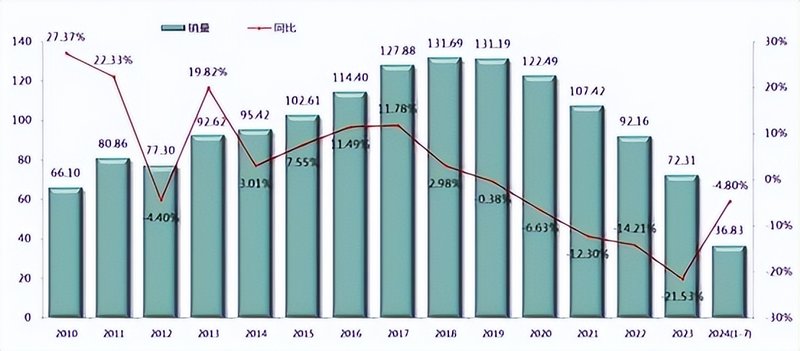

但从2020年开始,日产就进入了“下滑通道”。以东风日产为例,其在国内市场的销量从2018年的131万辆下滑至2020年的122万辆;到2022年失守百万年销量;再到2023年仅有72万辆,几乎只有巅峰时期一半的销量。

来到2024年,情况依然严峻。今年1-11月,日产累计销量为621713台,同比下降10.5%。不仅中国市场告急,日产在全球市场的销售情况也不容乐观。

根据日产2024年上半财年财报(4-9月),其全球总销量为160万辆,同比下滑近4%;第二财季(7-9月)为81万辆,较第一财季-0.5%的降幅有所扩大。

全球销量恶化也进一步影响了日产的盈利能力,上半财年期间,日产的净营收同比降低1.3%至5.98万亿日元;营业利润同比大跌90.2%至329.08亿日元。

当然,并不只有日产在中国市场“遇冷”,本田也一样是“难兄难弟”,今年1-11月,本田在华累计销量为740399辆,同比下滑30.70%。

相较之下,丰田则是“日系三杰”中唯一保持增长的。不过,单凭丰田一己之力,还是很难改变日系汽车在中国市场逐渐后撤的趋势。

从2021年至2023年,日系汽车在国内的市场份额从22.2%下降至17%,今年11月的数字更只有12.4%,同比下降3.1个百分点。

内燃机时代正在逐渐落幕,这是当下汽车产业的真实写照,不仅“日系车”面临市场萎缩的困境,全球第二大汽车集团大众也因关厂裁员风波而引来十万员工罢工抗议。

一度称霸汽车产业的它们,到底错过了什么?首先,是错失转型机遇。以日产和丰田为例,虽然两者同期全球销量也有所下滑,但丰田的盈利能力却相对稳定。

业内人士认为,这跟各家企业的新能源战略选择密切相关。相较于本田和丰田而言,日产在混动技术上的探索更迟一步,不过还是在2016年推出了名为e-Power的混动技术。

同年,丰田混动车型在全球的累计销量已突破900万辆,也就是说,如果这时候日产全力布局混动路线,或许也能跟“两田”一样,在失意于燃油车市场时,能够在混动市场扳回一城。

但此时日产却因为混动车型反响平平而转向押宝纯电车型,在当时市场环境下,如此激进的转型策略并非最优选择,最终日产错过的混动市场就被“两田”瓜分了。

其次,是缺乏爆款。“电进油退”固然是近年汽车产业不可逆转的趋势,但正是因为要面对新能源车来势汹汹的进攻,燃油车更应该拿出快速的应对策略。

可日系车企大多还是吃着成熟产品线的“红利”,缺乏新的爆款车型,在相似的车型和不变的话术下,营销很难找到新的话题点,消费者的注意力自然也会被夺走。

最后,则是数字化能力落后。国内新能源车企的电动化能力和数字化能力几乎是同步迭代的,但对于欧美、日系车企来说,投入电动化转型本就面临着巨大的沉没成本,就更难分出精力给数字化能力的建设。

以大众为例,旗下软件部门 Cariad自成立至今一直处于亏损状态,今年前9个月更亏掉了超过20亿欧元,哪怕斥巨资也很难改变其缺乏软件开发文化的问题。

昔日对手变盟友

种种原因之下,这几年“日系车”的日子也不太好过,不少车企也尝试通过减产、裁员等降本方式来自救。

11月,日产宣布削减20%的全球产能,并在全球范围内裁员9000人,高管更带头降薪50%;此前,广田、本田已在国内裁员超千人以上。

但单纯的“降本”只能延缓走向终点的时间,因此从去年开始,这些昔日的对手纷纷变身盟友,通过“抱团”方式来“降本增效”。

今年6月,丰田、斯巴鲁、马自达三家车企表示将合作研发内燃机替代燃料问题;11月,丰田、本田与日产将在汽车软件开发上加强合作。

日产与本田也在今年8月达成合作,共同签署了关于深化战略合作伙伴关系框架的谅解备忘录,就联合采购、共同开发动力平台、零配件通用化等方面展开合作。

“合纵连横”的好处是显而易见的。一方面,通过共享相同的技术方法,车企之间可以提高资本配置的效率,缩减从管理、采购到生产和研发等方面的支出。

另一方面,车企之间在汽车软件、内燃机技术等方面的联合研发,可以提升研发效率,加快实用化的速度。

假如“本日菱”成功合并的话,三个车企还能在更多方面展开合作,比如在核心零部件及车载软件通用化方面,彼此的合作可以深入到供应链领域,包括占整车成本大头的电池供应链,通过规模效应帮助车企进一步降低生产研发成本。

此前,日产便提到将在未来几年推出多款新能源车型,通过“家族化”模式整合动力系统,争取将下一代纯电动车型的成本降低30%。

另外,合并之后,双方的渠道和售后服务也能够共享,不光可以节省开支,还能打通市场数据,实现更高效的销售管理。

事实上,为了应对汽车行业的转型,日系车企之间早已摒弃了昔日的敌意开始合作,不仅如此,日本政府也拿出“有形的手”来整合日本汽车产业。

今年5月,日本经济产业省公布了日本汽车产业数字化转型战略方案,针对“软件定义汽车”(即通过软件而非传统硬件来提升车辆功能)设定目标,希望通过促进各厂商共同开发相关技术,保持在汽车市场上竞争力。

抱团取暖时代来临?

值得一提的是,除了“本日菱”有望成为全球第三大汽车集团之外,全球第一大汽车集团丰田也一直在发展自己的联盟,与马自达、铃木、斯巴鲁等进行技术合作,形成一个全球超1600万辆规模的联盟。

不过,相较于日系车企的“抱团取暖”,中国车企则似乎更倾向“单打独斗”,无论是体量更大的比亚迪、吉利,还是新势力车企蔚小理、零跑等,中国车企在车型平台、智能架构、智舱系统,甚至是智驾芯片等方面都更擅长“自研”。

当然,近年国内车企联盟合作的案例也在增多,比较明显的是在智驾方面,但大多也是通过投资、孵化等方式来合作,比如比亚迪入股大疆旗下卓驭科技;长城投资元戎启行等。

其中一个原因是,国内车企在电动化进程上跑得更快,整体研发能力更强,当前大家还处于“跑马圈地”阶段,自然是更倾向通过自研来打造差异化产品体系。不过从另一个角度来看,这也加速了国内车圈的内卷。

相较之下,“抱团取暖”有着降本增效等优势,但对于合作车企来说,也并非全无顾虑。首先,“日系三杰”本来就在各自的技术路线上有深厚积累,在合并之后能否顺利实现技术磨合、文化融合、架构重整,这也是一个挑战。

其次,车企合作既有互补的可能,但同类产品也有可能互相抢夺市场,像“本日菱”能否在三方合并后重新打造出一个跟市场现有品牌,以及本田、日产、三菱都有所区隔的品牌,这也很考验新公司的产品策略和品牌营销。

当然,任何商业决策都有硬币的两面,对当下的日系汽车来说,如果继续单打独斗,则注定无法赶上新能源汽车产业的主流水平,既然如此,倒不如放手一搏。

但对国内车企来说,也要关注海外汽车集团“合纵连横”所带来的战斗力,毕竟这些车企都有深厚的技术底蕴,缺的可能只是一个时机。

随着国内车圈淘汰赛进入到下半场阶段,或许国内车企也该考虑如何在“内卷”之外给大家找一条新的发展道路,否则从竞争转成内耗,只会消耗中国汽车行业的未来。

2025年即将到来,希望在新的一年里,国内车圈除了价格内卷之外,还能带来更多创新和突破。