文|TMT之家

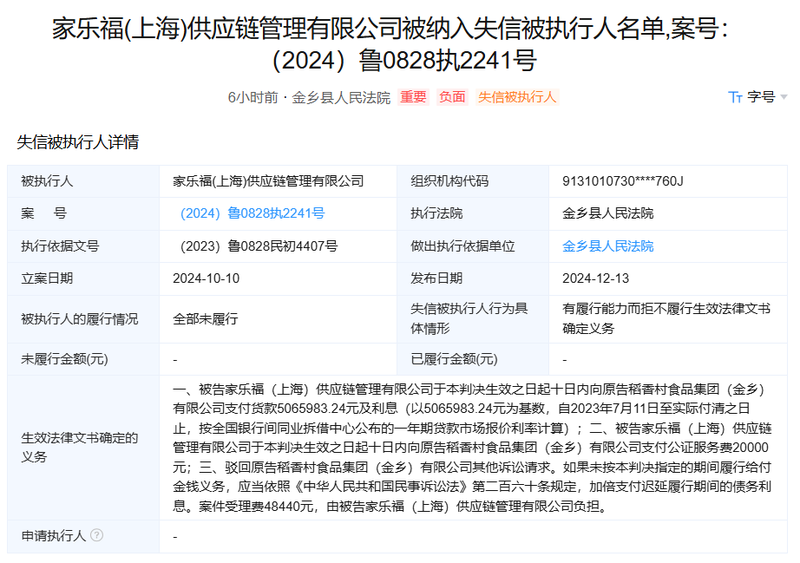

12月16日,企业预警通平台发布信息,家乐福(上海)供应链管理有限公司(下文简称“家乐福供应链公司”)被纳入失信被执行人名单,相关案件号为(2024)鲁0828执2241号。根据金乡县人民法院判决,家乐福供应链公司于判决生效之日起十日内向稻香村食品集团(金乡)有限公司支付货款5065983.24元及相应利息。

图片来源:企业预警通

值得注意的是,这并非家乐福供应链公司首次被纳入失信被执行人名单。据天眼查数据显示,家乐福中国旗下的四家主体公司——家乐福(上海)供应链管理有限公司、家乐福(中国)管理咨询服务有限公司、家乐福(上海)电子商务有限公司、上海邻家超市有限公司,近期均深陷多起诉讼之中。

具体而言,家乐福供应链公司在家乐福中国总计721次开庭公告中参与了398次,其中24次被列为执行人,并133次受到消费限制令的约束;紧跟其后的是家乐福(中国)管理咨询服务有限公司同样频繁出现在法庭上,其中参与310次开庭,并45次受到限制消费令的影响。

图片来源:天眼查

昔日风光无限的“商超一哥”家乐福,如今却深陷法律诉讼的漩涡。据苏宁易购三季度报披露,家乐福中国子公司广州家广超市有限公司、东莞家乐福商业有限公司已被债权人提起破产申请,且相关法院已正式受理。这一连串的困境导致家乐福在中国大陆范围内仅剩4家门店在运营,分别位于上海的古北、万里及北京的四元桥,这些门店利用自有物业开展经营。

苏宁易购收购家乐福

1995年,家乐福在中国大陆的首次亮相选择在北京,当时正值“粮票”制度刚刚退出历史舞台,超级大卖场如同一股新鲜势力,携带着成千上万种价格亲民的商品涌入人们的视野。家乐福的首家门店在北京开业后,日营业额迅速攀升至数百万元,借此东风,家乐福在上海、广东、江苏等地迅速扩张。

在其巅峰时期,家乐福在中国拥有321家门店,销售额高达498亿元。然而,随着超级大卖场的快速崛起,包括沃尔玛、大润发、欧尚等竞争对手相继进入中国市场,永辉、家家悦等连锁品牌超市在90年代也相继成立,零售行业的市场竞争日益激烈。

2006年,家乐福的营收增速首次出现下滑,随后便陷入了长期的业绩低迷。为了应对这一挑战,家乐福开始进行大刀阔斧改革,首当其冲的是对店长集权制进行“削藩”。

早期,家乐福为了迅速推广其大卖场模式,采取了单店复制的策略。在这种模式下,每个卖场都设有一名店长,其角色相当于企业的总经理,拥有货品采购促销、人事任免以及卖场选址等关键决策权。值得一提的是,家乐福在当时并未建立自己的物流和配送中心,而是依赖于供应商直接将货品配送到各卖场的仓库。这种轻资产、高效率的运营模式,使得家乐福能够在短时间内以较低的成本迅速增加门店数量。

而在激烈竞争环境下,此次“削藩”通过收回店长的权利,建立华东、华中、华南、华北四大区的CCU,即城市商品采购中心,由店长集权到CCU集权,店长失去了对卖场的实际掌控权,这一改革措施却导致店长积极性降低和业绩下滑,甚至引发了一场“店长离职门”。

2009年,家乐福销售额、门店数量和单店业绩逐渐被大润发、沃尔玛、华润万家等竞争对手超越;2010年,家乐福迎来了首家门店关闭;到了2017年,家乐福中国的亏损已经达到了10.99亿元,尽管2018年有所收窄,但亏损幅度仍然高达5.78亿元。

除了店长集权到CCU集权决策的失误,家乐福致命短板在于其缺乏自己的供应链和仓储体系。相比之下,永辉超市通过买断生鲜供应链开启直采模式;大润发也在2012年完成了主要地区的物流配送中心建设;而家乐福直到2015年才意识到供应链的问题,并开始集中采购和建立配送中心,但此时早已错失市场先机。

如果说供应链建设的缺失削弱了家乐福的市场竞争力,那么对电商崛起的忽视则更是加速了其衰败的步伐。随着电商的发展,消费者可以在线上以更低的价格购买到同样品质的商品,大卖场的价格优势逐渐消失。

面对这一趋势,家乐福竞争对手们积极拓展线上业务,沃尔玛早在2011年开始涉足电商领域,先后收购1号店、入股京东、投资达达到家多种方式布局;大润发则在2013年推出电商平台飞牛网,开启线上下单配送;而家乐福却迟迟未能跟上步伐,直到2015年中期,家乐福才开始拓展线上业务,比老对手沃尔玛晚了整整四年。

到了2019年6月,家乐福中国的命运发生了重大转折,苏宁易购通过子公司苏宁国际以48亿元对价收购了家乐福中国80%的股权,并承诺两年后无条件以固定价格收购剩余20%股权。苏宁易购希望通过整合家乐福的供应链和苏宁的小店网络,实现业务上的协同效应。这笔收购也为苏宁易购增加了38.72亿元商誉。

苏宁易购对家乐福中国可谓寄予厚望,在苏宁家乐福2019年四季度工作部署会议上,苏宁易购董事长张近东提出“未来五年内,在一到三线市场,我们制定了开设300家家乐福门店,要争取实现对沃尔玛的赶超”的目标。然而,从当前的形势来看,似乎不可能实现。

图中人物系 苏宁易购董事长 张近东

家乐福与苏宁易购的衰败之路

实际上,苏宁易购与家乐福在品牌定位、业务模式以及目标消费群体上存在巨大差异。苏宁易购以销售标准化产品、购买频次低且复购率相对较低的3C产品为主,而家乐福则以其生鲜品类的高复购率、高营业额及大客流量为特色。

然而,苏宁易购入主后的家乐福,曾经吸引消费者的便宜蔬菜、煎饼、炒饭、肉蛋奶及冷冻食品等生鲜商品逐渐消失,取而代之的是大量标准化商品,这一现象甚至引发了家乐福“苏宁化”的广泛质疑。

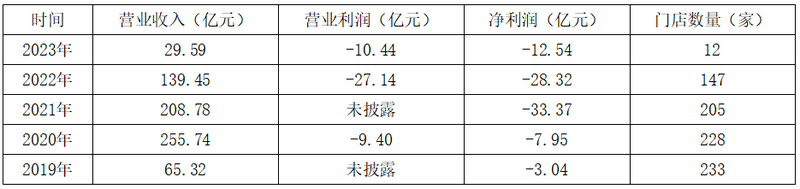

遗憾的是,家乐福中国的市场表现并未达到预期。2021年-2023年,家乐福中国分别亏损33.37亿元、28.32亿元和12.54亿元。自苏宁易购接手至2023年底,家乐福中国累计亏损高达85.22亿元。按照苏宁易购80%的持股比例计算,其承担的亏损额达到了68.18亿元,这不仅意味着其初始投资已全部亏空,还额外产生了20亿元的亏损。

与此同时,家乐福中国的营业收入也遭遇大幅下滑,从2020年高峰时期的255.74亿元降至2023年29.59亿元,降幅高达88.43%;门店数量也从2019年233家锐减至2023年仅12家,缩水比例高达94.85%,几乎可以说是全面溃败。

表1 2019年-2023年家乐福中国业绩、门店情况

数据来源:苏宁易购历年年报

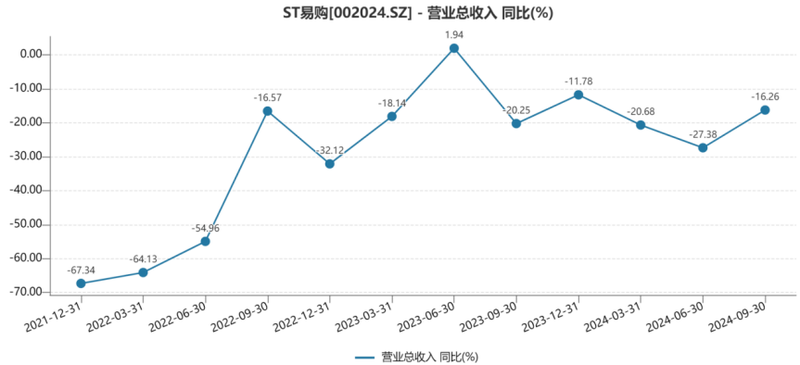

反观苏宁易购,近年来财务状况持续不佳,自2014年以来,公司连续多年未能实现业务盈利,不得不依靠出售旗下资产来获取投资收益以弥补净利润亏损。从2021年第四季度至2023年第一季度,苏宁易购的营业收入增速持续下滑,仅在2023年第二季度实现了微弱的正增长。然而,从2023年第三季度到2024年第三季度,其营业收入增速再次全部转为负增长,分别为-20.25%、-11.78%、-20.68%、-27.38%、-16.26%。

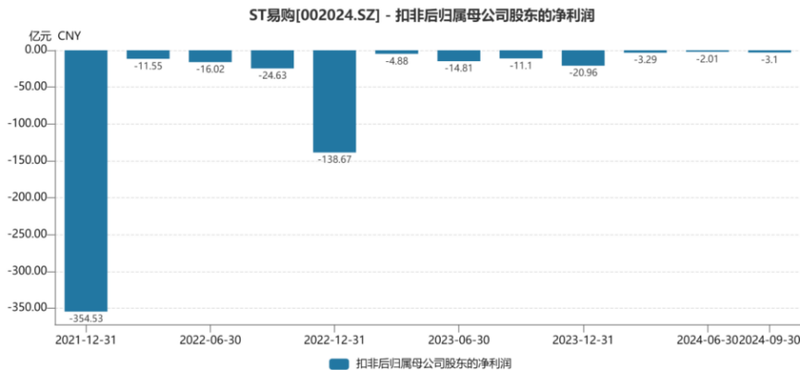

在扣非净利润方面,苏宁易购表现同样令人担忧,每个季度都出现亏损。特别是在2021年第四季度,公司的扣非归母净利润亏损高达354.53亿元,2022年第四季度也亏损了138.67亿元。尽管苏宁易购近年来一直在加速剥离不良资产,但仍未能在单个季度内实现扭亏为盈。2024年第三季度,公司的扣非归母净利润仍为亏损3.1亿元。

数据来源:Wind

值得一提的是,目前家乐福的经营状况更不容乐观,从收购时的233家门店,到如今仅剩4家自营店;苏宁易购在2022年对家乐福中国进行了商誉减值测试,并计提高达35.16亿元的商誉减值准备。受此影响,苏宁易购最近三个会计年度的净利润均为负值,且最近一年的审计报告显示公司持续经营能力存在不确定性,公司股票被实施了“其他风险警示”,并更名为“ST易购”。

苏宁易购收购家乐福后,两家公司似乎陷入了一个相互拖累的恶性循环之中。至于究竟是家乐福拖累了苏宁易购?还是苏宁易购影响了家乐福的发展?不得而知。但可以确定的是,家乐福的持续亏损拖累了苏宁易购整体财务表现,而苏宁易购自身的资金链问题也对家乐福的正常运营产生了不利影响。

两家公司在整合过程中未能实现预期的协同效应,反而陷入了当前的困境。未来,家乐福这位“商超一哥”能否重拾昔日辉煌?苏宁易购又能否摆脱困境,成功摘掉“ST”帽子?两家公司都需要重新审视自身战略,积极寻找新的增长点,以期实现未来的发展与突破。