作者丨青橙财经 青苑

在连续四次赴港IPO后,多点数智终于修成正果,于2024年12月6日在香港交易所上市,发售价为30.21港元/股,预计募集资金最高约为7.78亿港元。但令人大跌眼镜的是,多点数智上市首日开盘即破发,收盘时股价下探至13.80港元,跌幅54.32%。

而且在随后的交易日里,多点数智股价连续下跌,截止到12月12日,多点数智的收盘价已跌至6.51港元,市值由260亿港元缩水至57.7亿港元,整体跌幅高达78%。

*图源百度股市通

一时间市场哗然,有投资者指出,由于未设置禁售期,导致老股东开盘就跑,打新的散户被坑得最惨,“多点数智堪称IPO打新挖坑新范例”。

其实,目前的港股流动性越来越差,对企业而言,并非上市最佳时机。Wind数据显示,今年前11个月在香港上市的60只新股中,共33家在上市首日收涨,3家收平,24家收跌,上市首日破发率为40%。

那么,多点数智为什么还如此执着的开启第四次港股IPO呢?答案就是:偿债压力。

根据招股书,多点数智账面现金储备仅为4.7亿元,而短期债务总额却高达82.7亿元,偿债压力不是一般的大。同时,资产负债率也从2019年末的316.21%,一路攀升至2024年中报的620.41%。

显而易见,流血上市的多点数据,并未迎来一个美好的开局,而能否通过上市来解决公司高企的债务风险,实现及时止血的目标,目前看并不乐观。

01「先天不足:商业模式的痛点」

赚钱能力是衡量商业模式成功与否的标准之一,从这点来看,多点数智之所以持续亏损,其根源恰恰在于商业模式的先天不足。

2013年,物美创始人张文中刑满出狱,或许是因为错过了移动互联网蓬勃发展的高峰期,张文中的步子迈得有点大。先是运作了物美的私有化退市,紧接着在2015年创立多点数智,欲迅速实现物美的全面数字化。

虽然从一开始,张文中就反复强调,多点要做一个为传统零售赋能的大平台,而不是物美的电商部门,物美只是试验场,“我们的期待是要做万亿级交易平台”。但在接下来的实际运营中,问题很快就暴露出来。

依靠物美资源大尺度倾斜所树立的“样板效应”,多点数智顺利起步。据多点数智前COO林捷透露,在短短半年时间内,多点就与包括华润、世纪华联在内的十多家商超展开合作,合作门店超过500家。

但美好总是短暂的,据《商业观察家》调查报道,截至2016年3月,除物美系商超外,其他商超企业已基本停止与多点的合作。一位不愿具名的商超负责人表示,多点与物美的关系,大家心照不宣,而出于竞争关系的考虑,不可能对多点进行数据开放,所以只能迅速叫停合作。

其实,这也正是张文中的苦恼之处。多点的目标客户以中大型商超为主,但多点身上过于鲜明的“物美系”烙印,让同行们望而生畏。

事实上,多点的零售云服务会涉及大量商超的数据采集,而核心数据对商超来说属于商业机密,尤其是供应链管理方面的关键运营数据,属于零售企业的核心竞争力,涉及同业竞争问题。

张文中肯定也看到了这一点,所以一直想撇清多点与物美的关系,但作为多点数智的阿喀琉斯之踵,这层关系根本藏不住。

而且屋漏偏逢连夜雨,天生的痛点尚未解决掉,又赶上外部环境的急剧变化,更是让多点数智的生存举步维艰。

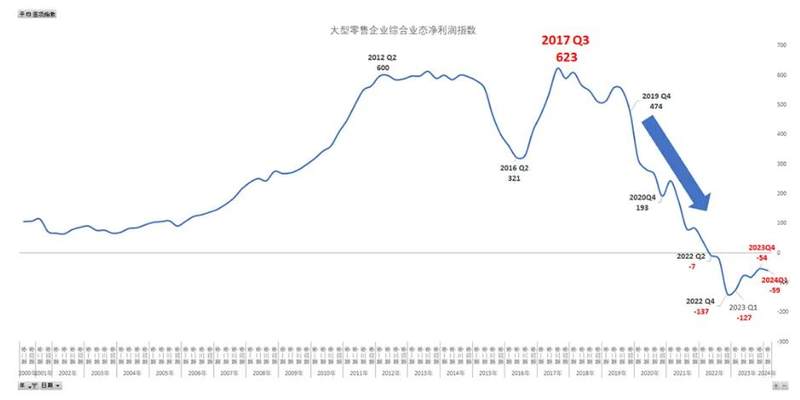

今年以来,胖东来“爆改”成为行业最大的热点,而“爆改”的背后则是传统商超的现实窘境。一方面是传统电商平台、直播电商、社区团购等新兴线上渠道的挤压,另一方面是会员店、折扣店、零食店兴起,对商超生意的分流。

*图源中国百货商业协会

国家统计局发布数据显示,2023年,线上零售已占社零消费总额的32.7%,较2018年提升9.1个百分点。2018年之后,以线下为主的大型零售企业持续步入下行通道,尤其在利润方面,自2022年第二季度整体出现亏损以来,一直未能回到盈利状态。

行业整体的生存压力传导而来,对saas服务的需求明显不足,而服务于传统零售行业的多点,自然也是生意难做。而在这种内忧外患的综合作用下,最终导致了多点的“人穷气短”,具体表现为:盈利模式单一、赚钱能力差;关联交易、靠物美系持续输血。

02「独腿走路:盈利模式单一」

据招股书显示,一直以来,多点数智的业务模式主要靠双轮驱动,包括零售核心服务云和电子商务服务云。但是从近几年的营收结构看,双轮驱动正在逐步退化为一条腿走路。

先来看电子商务服务云,2021年至2023年以及2024年上半年,电子商务服务云的收益分别为4.09亿元、4.48亿元、3亿元和427.9万元,占比分别为48.3%、33.7%、18.9%和0.4%,可以说是急剧萎缩,基本是来到了被淘汰的边缘。

针对这种变化,多点数智表示,几乎所有商超客户都在2023年转型为内部O2O运营,自行进行日常线上商店管理,在这种情况下,公司正逐步淘汰大部分电子商务服务云产品。

一条腿废了,另外一条腿就显得格外粗壮。

目前,零售核心服务云几乎成为多点数智的“单一”营收来源,在以上报告期内,零售核心服务云的收益分别为4.39亿元、8.81亿元、12.99亿元、9.33亿元,对公司营收的贡献占比,一路从51.7%上涨到99.4%。

其实,综上整体来看,多点数智的营收一直呈上涨态势,期内分别为8.48亿元、13.28亿元、15.85亿元和9.39亿元。

但业务的做大,在盈利层面未必能带来好结果。从2021年至2024年上半年,多点数智的归母净亏损分别为17.51亿元、8.07亿元、5.92亿元和2.35亿元,累计亏损超过33.85亿元。

值得注意的是,截止到2024年二季度末,多点数智的销售毛利率仅为38.25%。而毛利率是衡量SaaS企业盈利能力的关键指标,安永研究报告显示,垂直细分领域的SaaS企业毛利率在60%左右,国际上领先的SaaS公司的毛利率通常能超过70%。

*图源迈富时财报

例如,综合财报数据显示,全球saas巨头迈富时,2024年前六个月的毛利率为76.6%;而在国内,2024年上半年,有赞的毛利率为68.4%,微盟集团的毛利率为66.39%。

通过对比可以发现,多点数智的盈利能力,目前尚处于业内较低水平。

而为了扭转这种状况,多点数智采取了一系列降本增效的措施。比如大幅削减销售推广费用、研发费用,以及优化员工人数以降低经营成本等。从2021年至2024年上半年,多点数智的研发费用率由69.4%降至21.7%,销售及营销开支由52.5%降至4.6%,一般及行政开支由24.6%降至14.2%。

如此大幅度的“降本”,虽然短期内会取得立竿见影的效果,但长久来看,必然会对产品竞争力和销售产生不利影响,提升自身的造血能力,才是“增效”正道。

03「无奈啃老:靠物美系输血」

如前所述,先天不足导致拓客能力的欠缺,并为后天“瘸腿”埋下隐患,而在难以自食其力的况下,多点数智只能无奈的开启“啃老”模式。

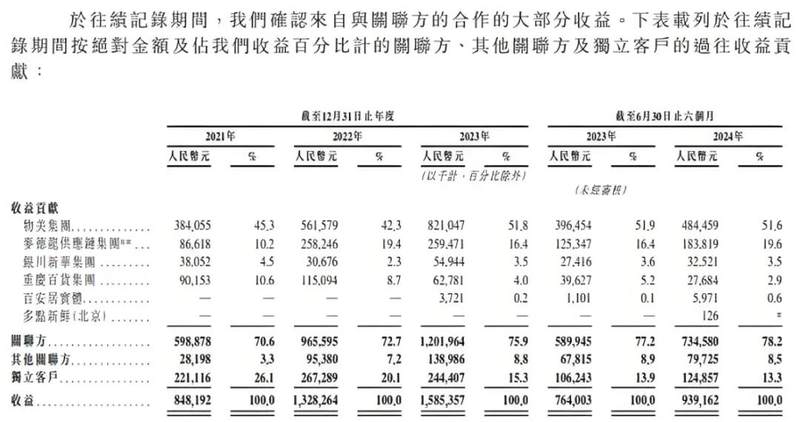

事实上,四次递表港交所,每一次“关联交易”都是外界关注的重点。

招股书显示,多点数智共有五大客户,分别为物美集团、麦德龙供应链集团、银川新华集团、重庆百货集团和百安居实体,而这五个客户皆为关联方,换句话说,全部出自物美系。

除了众所周知的多点与物美集团的实控人均为张文中,物美还持有麦德龙中国、重庆百货、新华百货、百安居中国的股权,分别为80%、20.3%、27.7%、70%,基本都算是“近亲”。

数据显示,在报告期内,多点数智来自“亲戚团”的收益分别为5.99亿元、9.66亿元、12.02亿元和7.35亿元,占比分别为70.6%、72.7%、75.9%和78.2%,关联交易持续上升;同时,来自独立客户的收益占比则分别为26.1%、20.1%、15.3%和13.3%,呈持续下滑态势。

其中,物美集团作为亲爹,输血力度显然是最大的。报告期内,物美集团对多点数智的营收贡献率,分别达到了45.3%、42.3%、51.8%和51.6%,妥妥的“半壁江山全靠爹”。

*图源多点数智招股书

对此,多点数智则在招股书中强调:没有过度依赖,是相互依赖。多点数智和关联方之间是互利互惠的关系。

话虽如此,但在整个行业都生存压力巨大的当下,物美系的日子同样不好过,业绩纷纷下滑。

综合媒体报道数据,物美集团从2020到2022年,旗下零售实体物美商业连续三年均出现亏损,累计额度达3.4亿元;麦德龙从2021到2023年,营收持续下滑,三年净利润率均在1.2%以下,其中2022年亏损4.7亿元。此外,新华百货、重庆百货和百安居的经营状况,同样不容乐观。

显然,穷亲戚们也是在咬牙输血,但多点数智却一直流血不止。而且鉴于传统商超的衰退速度之快,与物美系的深度绑定,已经成为多点数智未来长续经营的最大风险点。

其实换个角度看,多点数智的上市暴跌并不可怕,可怕的无法迅速拿出后续故事,因为资本是没有耐心的。

12月12日,在多点DMALL年度合作伙伴大会上,多点数智总裁张峰表示,AI技术的蓬勃发展,会加速多点数智系统的迭代速度,目前多点已经研发了多款AI产品,如出清、巡检等,正在为AI时代的全面到来做准备。

然而,眼下的“贫穷”会限制想象力吗?与AI共舞,或许是多点数智最后的机会,否则最终坑的只能是自己。