文|港股研究社

伴随着资产证券化的快速发展,交易结构设置和底层资产类型也愈加丰富多样。

近日,首程控股完成“国君-首程控股智慧停车第二期资产支持专项计划”的正式发行。据了解,该产品的优先级利率为2.40%,发行规模达到人民币3.70亿元,发行期限为18(3+3+3+3+3+3+3)年,认购倍数达到2.07倍。

该产品是继去年双方成功发行全国首单停车资产类REITs后,首程控股再次完成第二期停车资产类REITs,说明公司持续深化停车资产证券化领域的布局。

首程控股还只是一个代表,今年以来,不动产ABS、类REITs和公募REITs等多层次资产证券化产品都迎来爆发。华泰证券研报显示,截至2024年11月,基础设施类REITs年内发行量突破800亿元。

在这些快速兴起的金融工具的支持下,停车场基础设施领域正加速盘活存量资产,并向着新方向转型升级。

停车资产类REITs,让投资者参与基建游戏

停车资产类REITs是资产支持证券(ABS)的一种,通常通过资产支持专项计划进行融资,不完全持有物业的产权。

从投资者角度看,停车资产类REITs的收益主要来源于底层资产的收入,如租金收入和资产增值,并分配给投资者。投资者因此类似于基础设施的“收租人”。

停车资产类REITs一定程度上令不动产的收益前景变成了“可动产”,而且投资者不需要参与实体建设经营问题,风险得以降低。

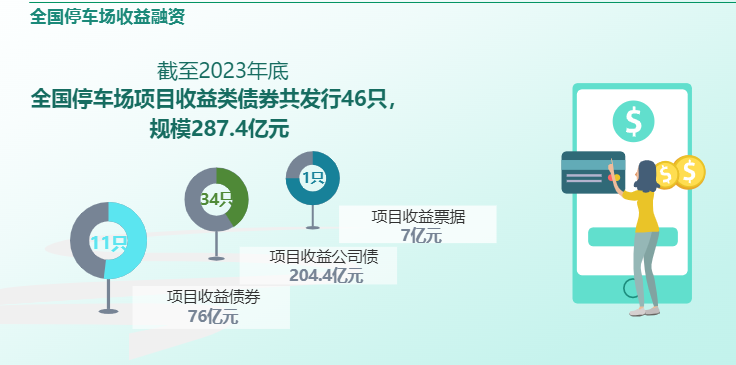

因为不动产收益相对稳定,“资产荒”延续叠加投资者对停车场项目的认可度增加,各种产品发行规模持续攀升。根据清华同衡统计,2023年,国内停车场项目收益类债券共发行46只,规模达287.4亿元。

图源:《2023年中国停车行业发展白皮书》

通过资产证券化,相关基础设施的运营商可以实现资产更高效的循环。比如,首程控股正在加速盘活停车场等基础设施资产价值,探索完善“资产收购/投资建设—资产培育—运营提效—资产证券化—资金回流”的闭环模式。

2023年6月,首程控股成功发行了全国首单停车资产类REITs“国君-首程控股智慧停车资产支持专项计划”。时隔近一年半,第二期产品再次发行,认购倍数达到2.07倍,说明市场还是比较看好该产品收益。

投资的收益,取决于基础设施的价值。具体来看,停车资产类REITs产品底层资产由于停车场资产的特性通常较为分散,一个产品中会涉及多个项目公司以及多个标的债权。即停车场项目资产证券化的底层资产为一个或多个停车场。

首程控股这次发行产品底层资产覆盖北京、重庆和佛山的8座停车场,这些城市经济发达、人口密集,停车位供需缺口突出,具有广阔的运营提升空间。而停车场均位于住宅、办公楼和商业区附近,因此资产吸引力比较大。

从首程控股打包优质资产发行停车资产类REITs的行为,也可以看出公司正在持续完善资产营运+资产融通商业闭环。其中隐含的行业经营思维领先性,引出了对基础设施投资价值的思考。

从运营投资协同,看停车资产类REITs投资价值

停车场的资产运营效率,始终是投资者获得充足收益的关键因素。

从公司业务模式变化来看,首程控股自2016年资产重组以来,已逐步构建了资产运营及资产融通两大板块的专业能力,其在资产运营领域的专业手段成为各品类底层资产的价值提升的驱动力。

首程控股八年前剥离重资产业务,加码“资产循环业务”,从“重资产+强运营”迈入了“资产循环+强运营”。对此,中金公司表示,首程控股在资产运营端积累了丰富的管理经验,同时,公司将资产营运与资产融通融合,实现了全产业链条发展。

这一模式下,首程控股成功发行两期停车资产类REITs,不仅盘活底层资产的流通价值,为企业带来新的融资渠道,也进一步提升了企业资金流动性和资产资本利用率。

简单来说,基础设施建设和运营是一个长周期的行为。而通过REITs为代表的融通手段,首程控股一方面可以利用资产证券化募集的资金进行再投资与扩张;另一方面,公司也可以实现从基础设施资产发展基金投资-资产证券化咨询-REITs战略配售投资的全生态链服务,创造更多收入来源。数据显示,2024年前三季度,首程控股的资产融通业务收入达到2.6亿港元,同比增长24.2%。

因此,此次“国君-首程控股智慧停车第二期资产支持专项计划”的发行,进一步强化了首程控股的“资产循环+强运营”商业模式。

长期维度来看,这也是基础设施行业走向“资产管理模式”,实现转型升级的一个缩影。聚焦到停车场领域,企业可以借力资本市场加速拥抱数智化,以保持或扩大自身竞争力。

停车场项目价值换挡,资产循环+数智化运营时代到来

首程控股停车资产类REITs产品名字中有一个令人关注的关键词:“智慧停车”。

这个词揭示了停车场基础设施高度明显的结构化发展倾向:瞄准新质生产力,加速数字化与智能化转型。

近年来,随着中国步入后地产时代,传统停车场面临多项挑战与机遇。

比如,从收入模式上看,传统停车场大多采用“坐商模式”,等待车主来停车,缺乏有效方式维持稳定的客流和提升空置车位的利用率,导致收入增长乏力。

同时,站在盈利角度,传统停车场大量人工管理导致运营成本高企,效率低下、用户体验差等问题凸显,停车场运营商急需降本增效。

这意味着传统停车场躺着收租已经逐渐不再现实。

因为反过来看,一线城市的停车场基础设施竞争可能会加剧,因为这部分市场玩家有足够的预算使用最新技术和理念,追求更好的经营方式。而对低线市场而言,一次漫长的淘汰可能也无法避免。

12月5日,中共中央办公厅、国务院办公厅发布《关于推进新型城市基础设施建设打造韧性城市的意见》明确提出,加快停车设施智能化改造和建设。

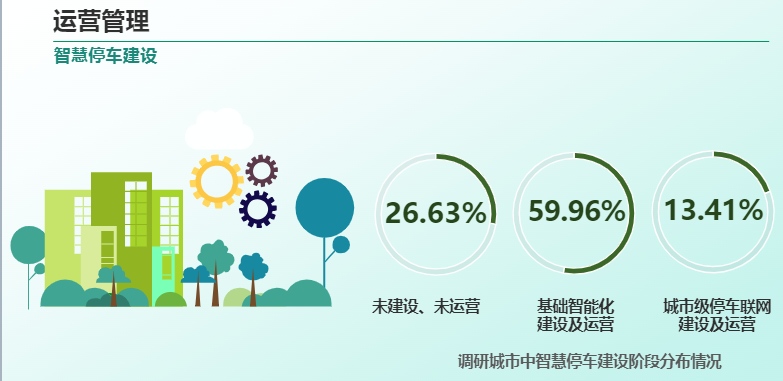

行业势必会加快智慧停车项目改造和建设。事实上,在清华同衡的一项研究中,在2023年,国内318个调研城市就仅有26.63%未参与智慧停车项目建设,全国上线运营的智能化泊位已经超过359万个。

图源:《2023年中国停车行业发展白皮书》

首程控股发行停车资产类REITs的背后,也加快“资产循环+数智化运营”的转型脚步,探索潜在增收机会。

为此,首程控股的自主研发“速驿客”智慧停车管理平台,正从“国内一流停车管理系统”向“国内一流的停车充电+信息化平台”进行逐步升级。智慧停车有效提升了公司相关停车场运营效率。比如,公司在成都高升桥驿站建成了当地首例单体规模最大的智能停车库,用700多平方米的占地面积,提供了352个车位,大幅提高空间利用率。

图:首程控股驿停车高升桥驿站项目

此外,随着新能源汽车保有量增加,“停充一体化”成为停车场业务新方向。首程控股通过收购或自建的方式深入布局充电桩业态,联合理想汽车成立超充合资公司,扩大了停车资产的收入来源。

以上信息表明,首程控股在加强资产循环的同时,突出了业务的科技属性。

这也是公司发行停车资产类REITs产品受市场认可的深层原因。而随着首程控股进一步增强其在停车资产运营领域的能力,公司资产融通能力也有望进一步深化。

在《中国证券报》近期刊发的一篇文章中,有REITs市场业内人士提出,2023年底美国REITs市场规模达到约1.3万亿美元。根据美国REITs占权益市场的比例预测,未来中国REITs市场容量或在3万亿元到5万亿元。

毫无疑问的是,未来的停车场基础设施将以公用充电、智慧停车等稳定需求作为潜力投资方向。而随着REITs市场发展,仍将鼓励相关企业积极推动旗下公募REITs业务。REITs作为重要的资产证券化工具,也将越来越多地出现在投资者的账本之中。