作者|消费纪 晓样

中国美妆,早已不是平替和廉价的代名词。

依托中国及其强大的供应链和研发能力,中国美妆已经开始和传统大牌一起卷原料、卷研发。

借助抖音、小红书等移动互联网的快速增长,在产品销量上不断增长和突破。

2024年双11全周期,珀莱雅稳坐天猫、抖音双渠道美妆销量TOP1的交椅,见证国货美妆的崛起。与此同时,韩束、自然堂、薇诺娜也悉数上榜,改写了以往国际大牌垄断的市场格局。

将目光聚焦到平销期,珀莱雅与韩束也是“花开两朵,各表一枝”,常年占据天猫和抖音两大平台美妆月销第一的位置。不过,两家品牌在具体的打法上,却有巨大差异——

珀莱雅的策略相对保守,始终稳扎稳打,打磨品牌的长线价值。

在爆款产品的布局上,也先后推出红宝石系列、双抗系列、源力系列等多个爆品矩阵。而韩束的表现则更加激进,聚焦借势渠道东风,通过高举高打的策略快速打开市场。主力产品也集中在红蛮腰系列,突出大单品的势能。

伴随着近两年珀莱雅与韩束在业绩方面的爆发增长,有关当下品牌策略的讨论也不绝于耳——一方面是对于品牌综合性实力价值的犹疑,另一方面则是对于品牌结构性机会逻辑的确信。多方各执己见,但始终无法一锤定音。因为珀莱雅和韩束,在两条截然不同的道路上,交出了同样出彩的答卷。

品牌的发展就像打养成类游戏一样:先活下来,再升级,然后扩展地图,只要每个阶段该干啥干啥,自然就能通关。

珀莱雅就是这么一步步按着攻略走的。“生存—成长—扩张进阶”,做好每个周期内该做的事情,自然就能达成预期的效果。

珀莱雅就在严格遵循这一套品牌发展逻辑,以红宝石系列打开市场局面后,珀莱雅完成了品牌的逐步转型,解决了生存问题。

随后,通过布局“早C晚A”的市场教育,配合红宝石系列已有的市场和口碑,顺势推出双抗系列,完成品牌的进一步成长。

后续的故事就有些像教科书式的模板:迭代王牌产品红宝石系列、推出源力系列和能量系列,持续拓宽产品矩阵;专研全球首款环肽,向更上游原料研发端口发力,构建完整的美妆产业格局……

可以这么说,珀莱雅的整体发展脉络,像是一个按部就班的绩优生——他向市场交付出令人满意的成绩,也给到消费者足够的惊喜,但你总会觉得,他的每一个动作都在意料之内,所以取得当下的结果,也属情理之中。

然而当下的市场,已经不同以往。渠道的细分,话语权的分散以及用户本位的回归,都在重塑市场格局。

现如今,品牌“生存——成长——扩张进阶”的发展周期依旧存在,但这些周期不再是过去递进的关系,而是转向了并行的关系。这就意味着,当下的品牌,需要时刻做好三步并行的发展规划。

所以我们看到无数白牌的一夜崛起和快速幻灭。缺乏品牌积累、缺乏研发能力,依赖短期内的流量红利,会越来越难。你依赖流量,就会永远被流量绑架。

韩束则是找到了介于传统品牌和白牌发展路径的“中间地带”,开创了一套截然不同的发展策略。

作为国货品牌中的资深玩家,韩束早年曾靠着冠名综艺狂刷存在感,积累了巨大的国民度。

随后,电视媒体式微,韩束那套高举高打的逻辑也逐步失效,直到抖音电商的崛起,才让掉队的韩束重新回到牌桌之上。

与珀莱雅不同,韩束的逻辑始终是找准潜力渠道,押注大量资源助推品牌增长。这套打法有点接近白牌的营销策略,但区别在于,韩束在押注渠道的同时,也会专注于品牌底层实力的构建。

对于渠道的理解,加之公司成立多年在供应链、研发端的深度布局,成为韩束能够在当下紧缩市场中弯道超车的重要因素。

打法不同,但无论是珀莱雅还是韩束,都印证了产品价值与渠道建设的重要性。

白牌的幻灭,证实了产品价值对于品牌发展的重要意义。尤其是经历了消费升级和消费降级交替洗礼的消费者,更加注重产品的品质。

类比保健品从“膳食补剂”到“功效养生”的发展,当前美妆行业同样也展现出从“基础护肤”到“功效护肤”的变迁。

在这一过程中,对于产品的开发已经不再局限于以往整合原料进行拼装组合的模式,而是向更加科学专业的研发模式进行跃迁。

这一点,是珀莱雅和韩束身上难得的共通点。

在原料端,双方均聚焦肽类成分的研发。珀莱雅推出了更具稳定性的环肽,而韩束母公司上美股份则打磨了生物利用率更佳的环六肽-9。

此外,韩束今年还上线了“X肽面霜”,通过打造多种肽类成分的复合料组,进一步放大产品功效,在原料之外,进一步在配方体系中深化研发布局。

财报数据显示,2023年,珀莱雅母公司珀莱雅股份研发投入近1.74亿人民币,研发费比达1.95%;而韩束母公司上美股份研发投入1.26亿元,研发费比达3.01%,均处于行业领先水平,足见产品价值对于品牌发展的重要性。

而在产品矩阵上,珀莱雅和韩束则有显著差异。

目前,珀莱雅在售产品中,红宝石系列、双抗系列、源力系列、能量系列均有不错的销量表现。而韩束在售产品中,仅有红蛮腰系列一个爆品。

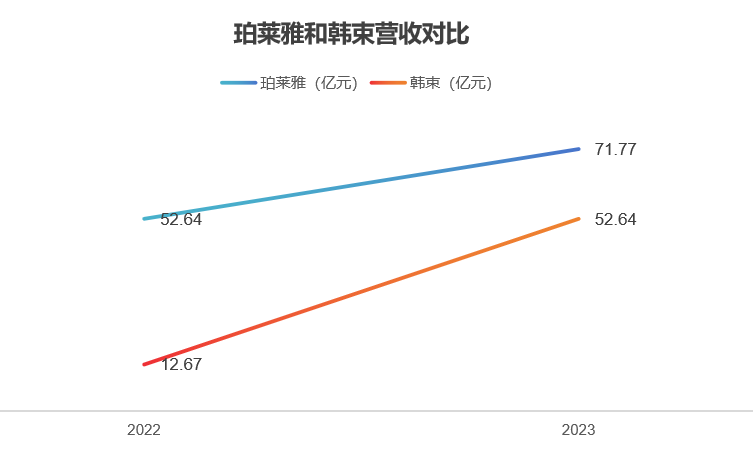

爆品的数量关系到后续货盘的搭建,以及渠道的差异化布局,进而影响品牌的业绩表现。从财报数据来看,珀莱雅的营收始终远高于韩束。

一方面,消费人群需求的分化,让大单品策略逐渐失效。有的消费者追求品牌,愿意为更好的品质和品牌溢价买单;也有的消费者关注性价比,需要品牌整合供应链效率优势,打磨产品的质价比。

因此,品牌需要更多元的产品,迎合消费者的多元需求,大单品会限制品牌发展的顶线,无法支撑长周期的增长目标。

大单品策略的失灵,同样也体现在渠道端口。

现如今,渠道在持续细分。以线上渠道为例,淘系就涵盖天猫旗舰店、天猫国际、天猫超市、以及分销店铺多个渠道。淘系之外,还有京东、唯品会等中间势力以及抖音、小红书、拼多多等新兴场域。

渠道的细分背后,是人群的细分。举例来看,天猫用户整体消费能力偏强,对价格敏感度相对较低,更注重品牌、品质和服务体验。

抖音用户的成交受内容推荐和社交影响较大,购物行为更为随性和冲动,因此退货率也更高。拼多多客群普遍倾向于购买实惠的低价商品,价格敏感性较高,对质量的要求则相对宽松。

为了适配细分的渠道,需要品牌在货盘和价盘上做出更加精细的规划。大单品的策略很难在不同渠道打出差异化属性,这也是珀莱雅全渠道势头强劲,而韩束只在抖音领先的重要因素。

在线上,珀莱雅采取产品分层铺货的策略。

在天猫、京东等主流电商平台旗舰店,珀莱雅会在货盘搭建过程中重点聚焦双抗、源力等明星产品,并搭配流量产品。

在种草属性更强的小红书,则会红宝石这类具有高功效、有核心技术成分的产品,并通过不同规格的包装,网罗新客下单、加码老客复购。

在聚焦直播的抖音平台,货盘策略则更加细致。一方面以基础洁面产品作为低价引流品,吸引观众进入直播间,并设置小批量明星产品小样作为福利品赋能观众的留存。

另外,由于抖音渠道投流成本较高,因此珀莱雅在抖音渠道核心销售的产品主要是将明星产品与利润产品组合成套组,通过主播的详细讲解和演示促进成交转化。

拼多多则是珀莱雅用于倾销尾单产品,回收产品成本的重要渠道。

多产品矩阵让珀莱雅能够针对各渠道特性精细化匹配不同的货盘机制,充分迎合渠道人群特性,提升销量转化。反观韩束,只能围绕红蛮腰礼盒这一大单品,通过搭配不同的赠品进行渠道的错位布局,无法精准留存不同的客群。线下渠道的构建上,珀莱雅商场店以优质购物体验为基石,凭借精心营造的购物场景、专业贴心的美妆顾问服务,将产品试用、肌肤诊断、个性化推荐无缝融合,增强消费者品牌认同感与购买意愿,借商场高端形象与稳定客流提升品牌美誉度。

韩束则剑走偏锋,落子交通枢纽店,借交通枢纽客流量大、人群多元优势强化品牌曝光。在旅客匆忙脚步中植入品牌印象,借地域辐射力拓宽品牌影响范围,虽购买转化率或不及商场店,但在品牌宣传层面效益显著。

回溯国货美妆发展征程,珀莱雅与韩束策略各异,但成就斐然,为我们树立了品牌发展的多元样本。但在瞬息万变的市场中,无论是向左的珀莱雅,还是向右的韩束,双方都继续在探索中前行。

没有人能定调谁的方向更对。但双方那种积极迎接变化的态势,才是品牌向上的核心动能。