文|未来迹FBeauty

8年一路走来,毛戈平终于跨过了那道门槛。

据公开信息,毛戈平化妆品股份有限公司(以下简称毛戈平)将于明日(12月10日)上午9时开始在港交所买卖,拟发售7058.82万股股份,发行价区间为每股26.3至29.8港元,正式成为“国货彩妆第一股”。

值得一提的是,12月5日,毛戈平香港IPO“孖展”认购结束。富途牛牛数据显示,毛戈平录得超1738.14亿港元(最终数据以官方公布为准)“孖展”认购,较公开发售集资2.1亿港元的目标,超额认购超826.27倍,成为2024年香港新股市场上冻资量最大的公司。

市值约132亿元人民币,毛戈平成今年港股“冻资王”

“孖展”一词来源于港股市场,是英文Margin的粤语音译,即保证金的意思,是香港对杠杆交易制度的叫法。换句话来说,“孖展”其实就是保证金融资交易。而“孖展认购”指的就是借钱打新。

据捷利交易宝提供的数据,今年认购金额超过1000亿港元的只有三家,除了排在第一位的毛戈平之外,还有华润医疗和卡罗特,二者分别属于食品饮料和家电家用行。可见毛戈平被资本市场充分看好。

根据毛戈平招股书,该公司拟在香港IPO发售7058.82万股股份,其中,香港发售约10%,国际发售约90%,发行价区间为每股26.3—29.8港元,每手100股,预计将于12月10日开始在港交所买卖。

国元国际指出,按毛戈平发售价的中位数计算,公司市值约为132亿元。

据悉,此次毛戈平引入6名基石投资者,合共认购1亿美元(约7.78亿港元)的发售股份,其中CPE Investment认购3500万美元;正心谷资本认购2000万美元;ACCF Capital透过Seraphim Advantage认购1500万美元;常春藤基金认购1000万美元;Brilliant Partners Fund LP及China Core Fund认购1000万美元;以及大湾区共同家园投资(GBAHIL)透过Mega Prime认购1000万美元。

实际上,早在2016年,毛戈平就首次向上交所提交了招股书,寻求在A股上市,成为首个申请A股主板上市的彩妆企业。

然而这一路十分坎坷。2021年10月毛戈平获得中国证监会发行审核委员会的批准,其后一直在与中国证监会就发行批准事宜进行跟进,但未收到任何正式批准。

2023年3月,因为内地正式注册制上市制度,毛戈平化妆品再次更新财务资料,并再次递交IPO申请,但同年9月财务资料已过有效期,其申请被上交所中止审核。公司最终在2024年正式撤回A股申请。

毛戈平指出,鉴于A股上市申请时间表的不确定性、业务前景、未来发展战略及营销环境,毛戈平决定自愿撤回A股上市申请,且于2024年1月正式撤回过往上市申请。

自此,毛戈平决定转道港交所,并在2024年4月首次递表,其后因招股书满六个月失效,毛戈平于10月9日再次递交IPO申请表。最终迎来IPO成功的好消息。

●毛戈平“气韵东方”系列已经连续推出五季

毛利率超85%、现金流充足,毛戈平“不缺钱”

实际上,毛戈平为了上市做了不少努力,此前毛戈平在A股频频受挫,很大一部分原因是九鼎投资曾以受让股权的形式入股毛戈平公司,持股10%,这也是毛戈平公司最大的外部股东,而九鼎集团因涉嫌违规曾被证监会立案调查,其投资的其他一些公司IPO进程也受到影响。

为了消除该负面影响,2024年1月起,九鼎系将所持毛戈平公司股权陆续转让,毛戈平也终于迎来上市的曙光。

另一方面,此前上市毛戈平也被诟病“重营销、轻研发”。根据招股书,2021—2023年,毛戈平研发投入分别为1370.3万元、1454.8万元、2397.5万元,研发费用率分别为0.87%、0.8%、0.83%。相比较化妆品行业多家2%及3%占比的研发投入,毛戈平的研发投入的确不高。

不过从去年开始,毛戈平逐渐补上自己的“短板”。在2023年4月,毛戈平美妆研发中心在杭州奠基开工,预计两年内完成建设并投入运营。项目完成后,将成为集研发生产中心、产品美学设计中心、消费者参观中心为一体的创新型美妆研发工厂。

●毛戈平美妆研发中心效果图

2023年年末,杭州第14批涉宅土地开拍。其中,总价最高的一块地被毛戈平公司买下,将用于总部(化妆品研发、销售)项目建设。

刚买完地,毛戈平公司又对外投资了一家美妆企业——杭州尚都汇化妆品科技有限公司,持股比例为100%。公开信息显示,该公司所属行业为“专业技术服务业”,主要从事技术服务、开发、咨询;生物基材料制造等业务。通过成立此新公司,毛戈平公司或将进一步布局研发。

尽管研发投入被诟病,但毛戈平“取胜”的诀窍的确并非研发。据弗若斯特沙利文数据,毛戈平市场份额在2023年的国内高端美妆市场中排名第七,全国的自营专柜数在中国所有美妆品牌中排名第二。

高端对于国货品牌而言一直都是“难啃的骨头”,尤其在彩妆这一讲求文化风向的品类当中,国货彩妆想要突破高端更是难上加难。

毛戈平显然是个例外,毛戈平公司成立于2000年。公开资料显示,创始人毛戈平本人是国内彩妆教父级别的人物,先后为多部电影、电视和舞台剧进行化妆造型设计,其中最著名的代表作是刘晓庆在电视剧《武则天》的妆容。

●创始人毛戈平

毛戈平创业之后,先后创办了毛戈平形象设计艺术学校以及彩妆品牌MAOGEPING和至爱终生。毛戈平在化妆界的美誉度与中式审美的品牌定位为其提供了良好的市场基础。

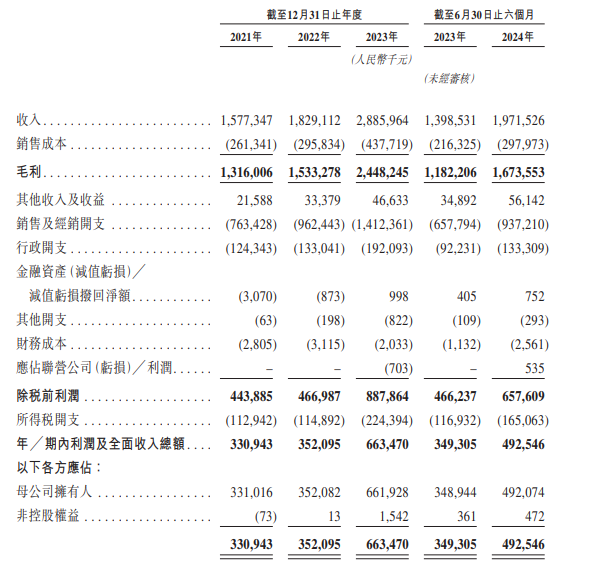

招股书显示,近年来,毛戈平总收入从2021年的15.77亿元增至2022年的18.29亿元,并于2023年进一步增至28.86亿元,一年间收入增长超过10亿元,2021年至2023年的复合年增长率为35.3%。

●截图自毛戈平招股书

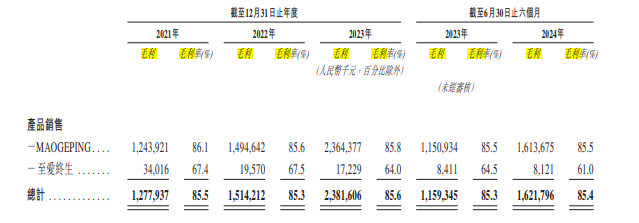

值得关注的是,毛戈平的产品毛利率超过85%。招股书显示,毛戈平两大品牌从2021年起至2024年(截至6月30日),其毛利率都保持在了85%以上,可以说是非常挣钱的一家公司。

●截图自毛戈平招股书

那么,在国货彩妆纷纷抓住大众市场之际,毛戈平为何能如此“挣钱”?

成功布局护肤后,毛戈平将进一步发力线上

《FBeauty未来迹》发现,毛戈平的成功取决于多个方面。

从产品上来看,彩妆产品依旧是毛戈平的立身之本,但得益于毛戈平的高端彩妆定位,毛戈平的彩妆基本处于中高端定价,例如其天猫旗舰店热销第一的“小金扇”粉饼,单个售价为380元,接近NARS等国际品牌定价。

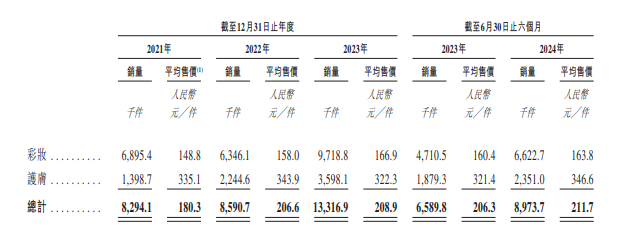

招股书显示,毛戈平的彩妆、护肤产品,自2022年起,其均价就维持在了200元以上。其王牌“奢华级”粉底及脸膜底,售价更是高达700多元人民币。

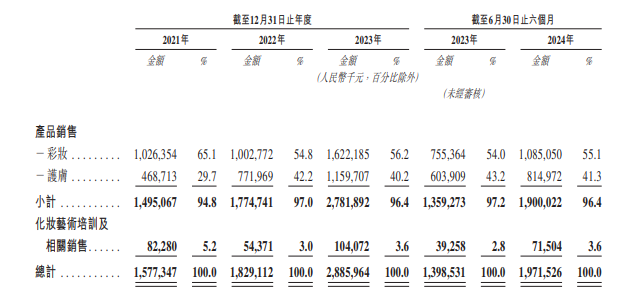

不过,公司近几年的业绩增速很大程度上也得益于护肤品品类的开拓,招股书显示,2023年,彩妆和护肤的销售收入分别占56.2%和40.2%;2024年上半年,护肤占比进一步提升至41.3%。

尽管毛戈平彩妆产品的毛利率都很高,但护肤品产品客单价上限高,复购率也优于彩妆,这对于毛戈平进一步扩大其企业规模,向全品类型美妆公司发展,具有十分重要的战略意义。

而毛戈平对于护肤品类的开拓就目前来看是非常成功的,毛戈平在招股书中透露,截至2024年6月30日,其护肤线大单品毛戈平奢华鱼子面膜,实现零售额超4.5亿元人民币,而该商品在2023年卖了6个亿。

●毛戈平奢华鱼子系列

《FBeauty未来迹》发现,毛戈平的高端产品之所以能卖得好,一方面来自于与国际大牌思路相似但产品单价更低的“质价比”竞争策略。比如当下毛戈平护肤大单品奢华鱼子面膜的主要功效成分“鲟鱼子酱提取物”和“人参根提取物”与La Prairie鱼子酱面膜相同,但价格仅为后者的五分之一左右。

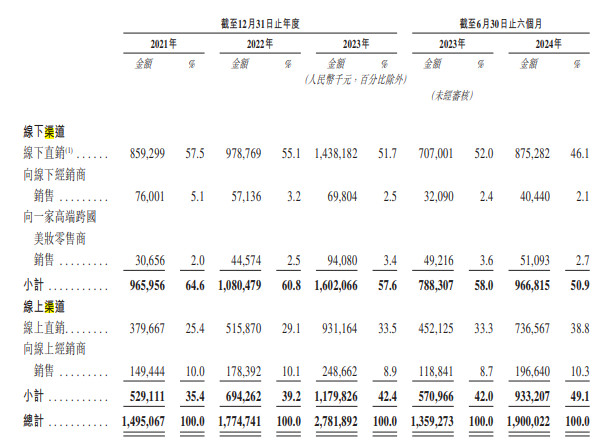

另一方面,则与其长期深耕线下有很大关系。其招股书显示,毛戈平从2021年起,线下渠道销售规模就一直超过线上,2021年线下渠道占比更是高达64.6%。

尽管这些年毛戈平开始发力线上,但是2024年(截至6月30日),线下渠道依旧略微超过线上,线下与线上分别占比50.9%和49.1%。毛戈平在线下的布局可以说是十分扎实,其百货专柜数就高达372个。

而且就目前来看,毛戈平在线上的增速也十分可观。《FBeauty未来迹》在第三方平台获取数据显示,今年1-11月,毛戈平闯入天猫+淘宝、抖音这两大平台的彩妆/香水/美妆工具品类TOP10。

其中,在抖音平台,毛戈平以8.47亿元的销售额位居第三,销售额同比增长83.93%,销量更是暴增107.60%。

在淘天平台,毛戈平9.27亿元的销售额位居第6,销售额与销量分别实现47.02%、34.76%。

不难发现,毛戈平在线上打爆大单品的成功率、效率很高,这很大一部分原因是毛戈平在经过筛选,将在线下得到充分验证、与消费者有效沟通后的SKU,再放到线上,其线上的SKU相较线下也精简很多。

通常来说,企业申请上市的直接目的主要有两个。一个是获取资本市场资金,支持企业日常运营与业务扩张;另一个是借由上市企业名头,获取消费市场美誉度、知名度,提升企业综合实力。

此次成功上市之后,毛戈平想必将迎来新一轮的发展机遇。

据了解,毛戈平此次集资所得款项净额约25%预期将用于扩大销售网络;20%用于品牌建设活动;15%用于海外扩张及收购;10%用于加强生产及供应链能力;9%用于增强产品设计及开发能力;6%用于化妆艺术培训机构;5%用于运营及信息基础设施数字化;10%则用作营运资金及一般公司用途。

也就是说,未来,毛戈平的总体规模还将迎来进一步扩大。作为国货少有的能成功打进高端市场的品牌,毛戈平上市成功也为国货高端化吹响了新一轮号角。