出品/壹览商业 李彦

在博弈论中有一个概念:零和博弈,也称非合作博弈。指在严格竞争下,参与博弈的双方,一方的收益必然意味着另一方的损失,博弈各方的收益和损失相加总和永远为零。

家电近年来零和博弈的特征愈发显现。随着房地产增速放缓,国内家电消费市场已逐步从单纯的增量时代迈入增量和存量竞争并存的阶段。国内家电巨头们不甘专注于在国内市场进行单一赛道的份额竞争,几近统一的涌向了海外,并试图从一家单纯的制造企业转型为科技集团。

美的就是其中的典型代表。2013年,美的的战略愿景还是“成为中国家电行业领导者、世界白电行业前三强。”当下,美的已将自己定义为“一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化及其他创新业务的领先的全球化科技集团。”落脚点在“全球化”和“科技”。

确实,美的为了转型成为一个正儿八经的“全球化科技集团”,可谓煞费苦心。

比如收购的方向发生了变化。行业有句话说“回顾美的的历史,半部都是收购史。”美的的的业务版图每进入一个新领域,都是从收购开始。

2013年成为了美的这艘大船开始换方向的节点。2013年前,包括东芝万家乐、荣事达、小天鹅在内的数十余起收购。美的都紧扣着家电行业的主旋律进行。2013年后,美的开始向ToB靠拢,涉及的并购多为机器人、新能源、医疗等领域。

即便如此,对比美的A股和H股两份财报看,不难的得出一个结论:即便美的强调自己是一个科技集团,但制造业才是其主营业务。

美的,是一家制造企业

2024年上半年,美的总营收为2172.7亿,其中制造业营收1949亿,占总营收89.7%。

在A股财报,美的的营收统计口径分为暖通空调、消费电器、机器人/自动化三大类。

其中,偏向制造端的暖通空调收入1611.1亿,占总营收43.3%;消费电器收入1346.9亿,占总营收36.2%偏向科技智能端的机器人/自动化系统收入372.6亿。占总营收10%。

在H股财报,美的明确了To B及To C业务。营收统计口径分为智能家居业务及商业及工业解决方案。

智能家居业务涵盖家用空调、洗衣机/冰箱、厨电及其他,2024年1-4月营收480.5亿,占总营收的68%;商业及工业解决方案涵盖机器、新能源、智能建筑、创新等。2024年1-4月营收350.6亿,占总营收的24%。

无论是哪种统计口径,制造业业务的营收占比都远超科技类业务。

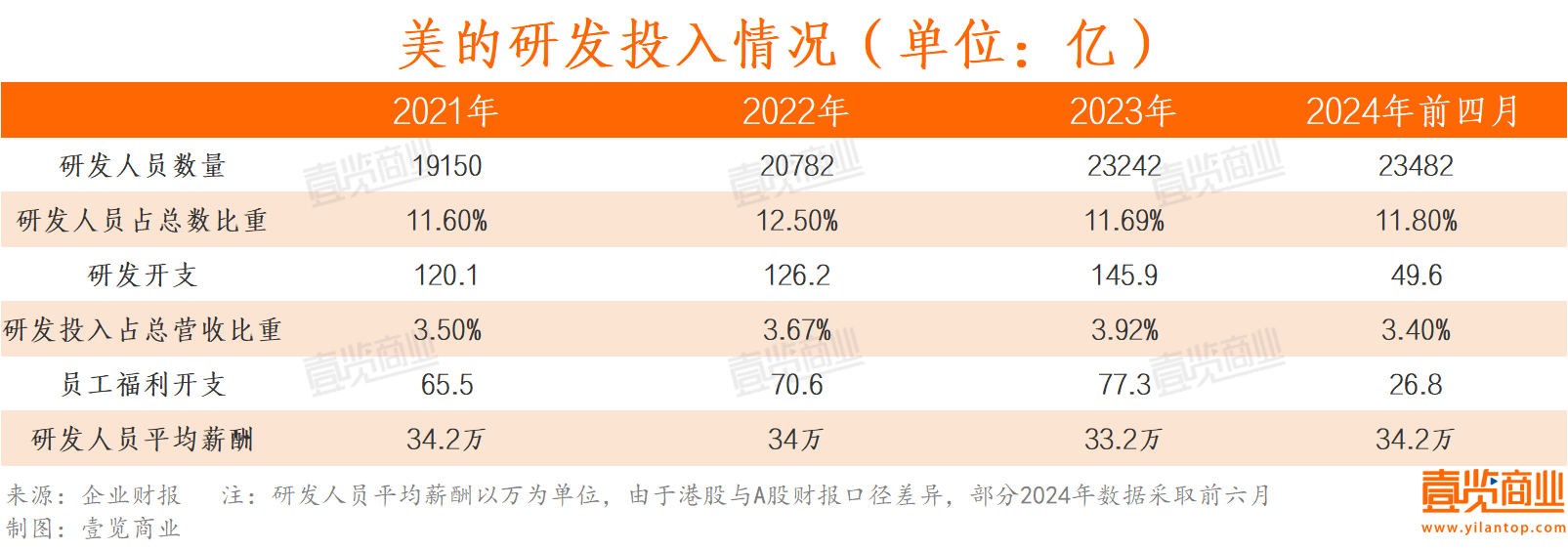

研发人员占集团总数的比例也说明了美的才刚刚“擦上了”科技的边。

在政策层面,高新技术企业的申报要求需要研发人员比例占总集团比例10%以上,从美的的研发人员配比来看,美的自2021年至2024年前四月的研发人员占集团总数比重分别是11.6%、12.5%、11.69%、11.80%,基本都在卡这一要求的及格线。

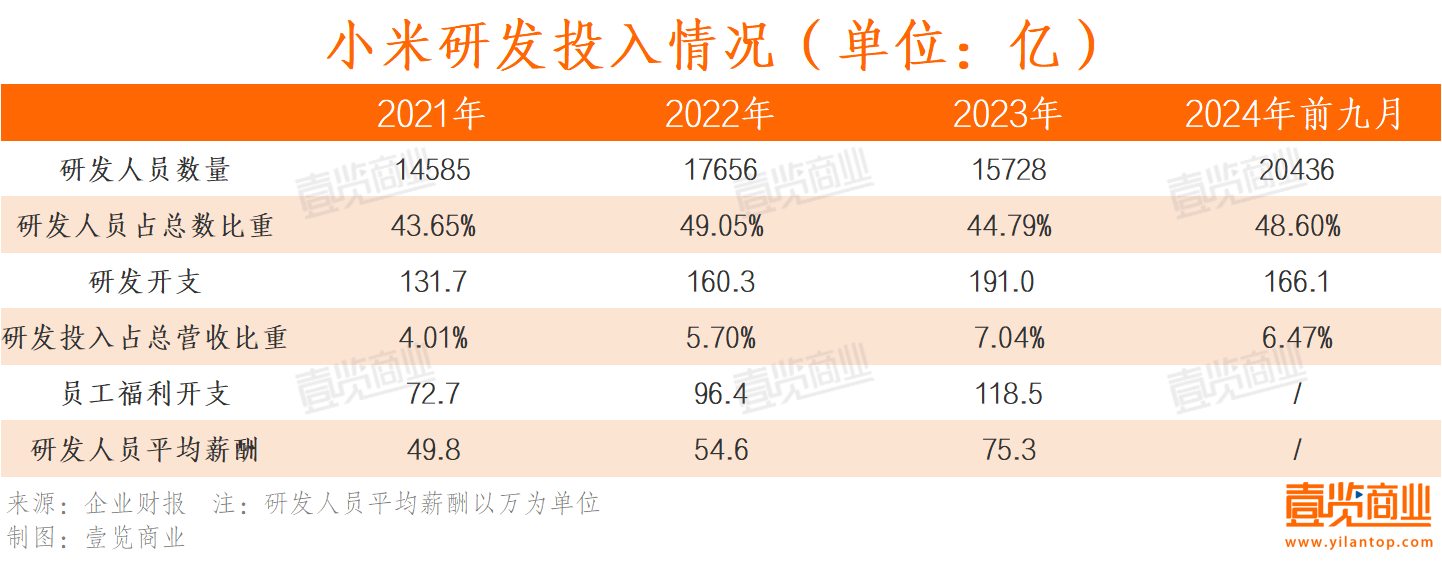

小米的财报可以当作这一数据的对比项,一方面,小米在官网的公司使命为“让全球每个人都能享受科技带来的美好生活”,且也将自己表述为一家高科技公司。另一方面,在财报统计口径上,小米专门将包括智能大家电业务在内的loT与生活消费产品作为主营业务之一。

从上图可见,小米显然比美的更符合一家科技公司的定义。首先,小米的研发人员占集团总数比重大致在40%-50%的区间内。其次,小米的研发开支占总收入比重几乎是美的的两倍,最后,小米的研发人员年均薪酬也远高于美的,且逐年上升。

值得注意的是,美的在2024年前六月的研发人员薪酬仅与2021年持平,也就是说,即便美的整体营收、归母净利润都在逐年上涨,但研发人员的待遇却几乎没有变化。这对于一家强调自己是科技集团的企业来说,并不合理。

那么,美的的雇员们都去哪了?都去做生产了。据美的在港股的招股书,截至2024年前六月,美的总计有198609位雇员,其中生产人员数量为153544,占总数的77.3%。符合制造企业的特征。

但同样值得关注的是,美的确实已经不算以线下渠道为主的传统制造企业。

用T+3革新效率

壹览商业梳理美的招股书得出了两个结论:1、在国内市场,美的对线上渠道的依赖已经超过线下渠道。2、美的确实是一家全球化集团,且规模和增速对比同行仍有优势。

自2021年起,美的智能家居业务的国内线上渠道占总营收比例逐年升高,比如电商渠道比例从2021年的16.8%升到了2024年前四月的21.2%。国内线上直销渠道在2023年升至9.4%后,又在2024年前四月降到了7.2%。

这是因为在美的长期实施的销售及分销网络扁平化策略下,在线下渠道,开始有更多的中小型零售商直接与其合作。

同样因为上述原因,美的与大客户分销商的业务在2023年下半年大幅减少,从2023年全年14.5%的比例降到了2024年前四月的5.3%。

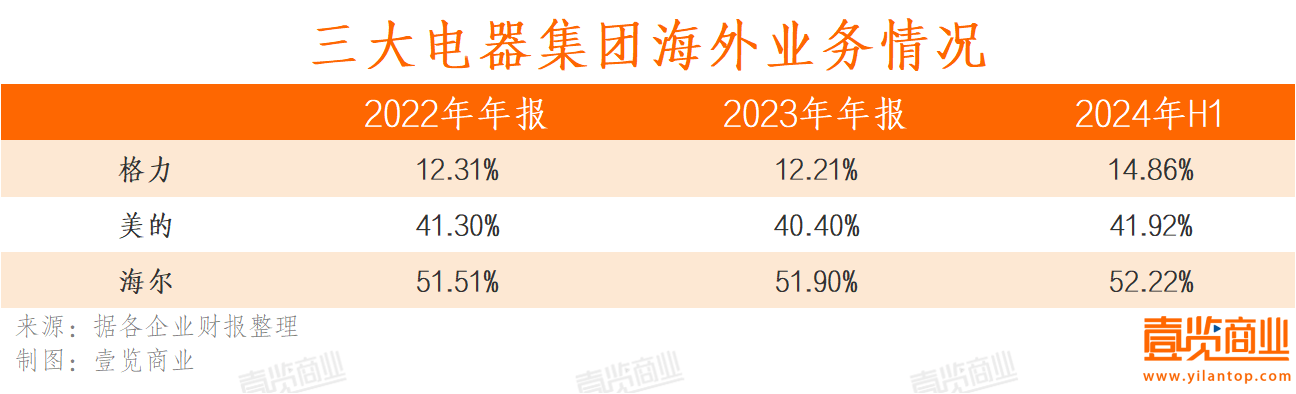

再看海外业务。海外营收占总数比重过半的海尔和接近于半数的美的都可以被称为国际化集团,在国际化程度上,可以得出海尔>美的>格力这样的结论。

虽然海尔海外业务的占比高高,但绝对值和增速都远低于美的。2024年上半年,海尔智家实现营业收入708.24亿元,同比增长3.7%,美的海外营收910.76亿,同比增长28.4%。

近年来,美的先后在埃及、泰国、巴西建厂,并收购了多个海外家电品牌的股份。今年9月,美的在港交所正式挂牌交易,这也将帮助其加快全球化布局。

虽然业务依然以制造为主,但美的在科技创新常年的探索和尝试仍值得被看到与肯定。比如说,美的用数字化建设来推动“T+3”的运营模式,提高运营效率。

传统的产销模式强调以产量定销量。T+3与之相反,是一种以销定产的运营模式。简单来说,客户下单为T0、备料为T1、生产为T2、发货为T3,在这一模式下,美的可以根据对市场的洞察以消费者需求为导向进行生产,并优化库存水平,缩短交货周期。

T+3模式得以实现,离不开美的在2018年推出的智能中台“美云销”。通过这一平台,商家下单后,货物不需要再经过零售商的仓库,而是可以直接送给消费者。同时,美的旗下的安得智联在广州每个区均设有前置仓,帮其实现最后一公里的配送。

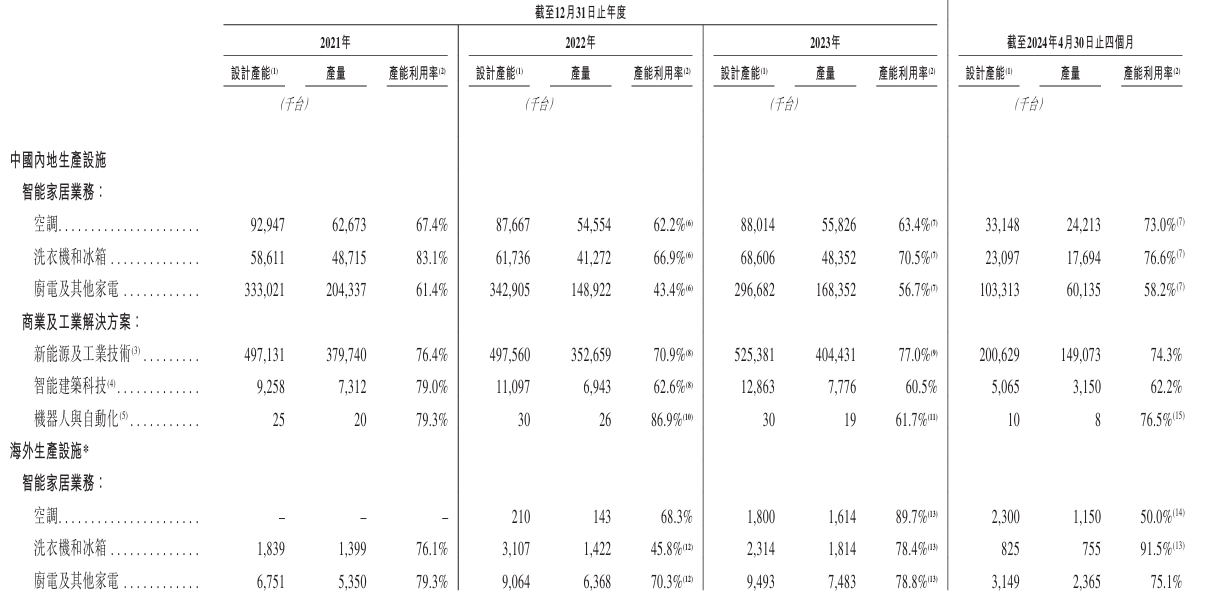

(图源:美的港股招股书)

渠道的革新及供应链的高效管理反馈到了美的的产能利用端。可以看到,2022年,因疫情影响美的产能利用率在全球区域都出现了大幅降低。但此后两年,在设计产能扩大的前提下,美的的产能利用率都在稳步提升。

例如占大头的国内空调业务及洗衣机和冰箱业务。前者产能利用率从2022年的62.2%提升至2024年前四月的73%,后者产能利用率从2022年的66.9%提升至2024年前四月的76.6%。在海外,洗衣机与冰箱业务在2023年减少了设计产能,导致美的该业务在2024年前四月产能利用率高达91.5%。

该份图表中,最为惹眼的数字是美的空调业务2024年前四月骤跌至50%的产能利用率。美的对此解释称,这是因为海外生产力升级导致了产能的大幅提升。

总体来看,与其说美的是一家全球科技集团,更不如说是一家以智能家居为主营业务的,正在走向科技化的全球制造集团。

需要注意的是,美的毛利率最高的消费电器业务,却在转攻为守。

小家电,处于守势

自2021年以来,美的毛利率在不断提高,是由小家电为主的消费电器业务驱动的。

2023年,美的制造业毛利润率达28.4%,据A股统计口径,占比36.2%消费电器毛利率为33%,占比43.3%的暖空空调毛利率为25.6%,占比10%的机器人/自动化系统毛利率为23.7%。

2024年上半年,美的制造业毛利润率微升至28.8%。据A股统计口径,占比34.58%消费电器毛利率为33%,占比46.7%的暖空空调毛利率为26%,占比8.4%的机器人/自动化系统毛利率为24%。

即便美的过往多年在营收、净利润等多项指标开始和格力拉开差距,但在卖空调这个事上,却还是没有形成绝对优势。

一方面,空调虽卖的多,但卖一台赚的钱却低于同行。比如2024年上半年,美的暖通空调营收增至格力的130%,但毛利润金额却比格力低1.5%。

另一方面,市场份额虽然第一,但整体比例却在被挤压。比如2023年美的家用空调线上市场份额由34.5%,2024年上半年却下降到了33.2%。

而机器人业务营收比例低,赚钱效率也最低。因此,拥有更高毛利率的小家电业务,承担了为美的“高效造血”的功能。

值得注意的是,据美的财报披露,在2024年上半年,19个细分品类中有9个市占率下降,包括电磁炉、电热水壶、电饼档在内多数为小家电品类。

(图源:美的A股财报)

在壹览商业看来,在小家电这一大类,多个细分赛道的强势选手正不断涌现。例如专注小家电的九阳、苏泊尔,抓住扫地机器人风口的追觅、石头科技。这些品牌比起品类“大而全”的美的,更愿意把资源聚焦于单一品类来做研发和营销。所以说,美的小家电,正处于守势。

结语

2022年,美的的一次内部电话会议在网络上曝光,方洪波在会议里提到,“未来三年行业会面临比较大的困难,是前所未有的寒冬”。

两年将过,总体来看,美的虽如履薄冰,但却依然守住家电行业的主阵地,在全球化和科技转型两大方向上,做的也还算不错。

港股已成功上市,也意味着美的未来将获得新一轮资本赋能,无论是家电基本盘还是新增长曲线,乃至出海品牌化,美的能否再上一个台阶?壹览商业将持续关注。