文|创业最前线

今年以来,国内医药行业掀起了“上市潮”。近期,又有一家创新药公司试图敲开港交所大门。

11月24日,翰思艾泰生物医药科技(武汉)股份有限公司(以下简称“翰思艾泰”)向港交所递交了上市招股书,拟于港交所主板上市,独家保荐人为工银国际。

资料显示,翰思艾泰是一家拥有结构生物学、转化医学以及临床开发方面自主专业技术及经验的创新生物科技公司。

不过作为一家创新药公司,翰思艾泰面临着持续亏损、公司主营业务收入不明朗,研发成本高昂、管理层老年化严重等诸多问题。

这些问题或将为其IPO进程蒙上一层阴影。

目前暂无主业营收,2年半亏损超1.5亿

公开信息显示,翰思艾泰致力于开发新一代免疫疗法,最终帮助世界各地的患者。

从2016年起,翰思艾泰开始打造创新管线,包括3项针对肿瘤学的临床阶段候选药物,核心产品有HX009以及主要产品HX301、HX044;7项临床前阶段候选药物,包含针对自身免疫和肿瘤市场的抗体偶联药物、BsAb及mAb。

此外,该公司还开发了HX008,这是一种经证实具有较长半衰期靶向PD-1的单克隆抗体,可以抑制PD-1信号从而恢复免疫细胞杀伤癌细胞的能力。

然而,该产品在2020年之前就已经被翰思艾泰转让给一家专注于肿瘤疗法的生物制药公司,并且已经商业化。

翰思艾泰坦言,临床开发是一个漫长且昂贵的过程,设计和实施的难度大,临床结果有很高的不确定性,可能无法依据早期研究及试验结果来预测未来的试验结果。

那么,公司为何将已开发成功的HX008转让给其他公司?

此外,基于创新药研发的巨大风险,翰思艾泰在招股书中明确表示:“概不保证最终能成功开发及上市产品或任何管线产品。”

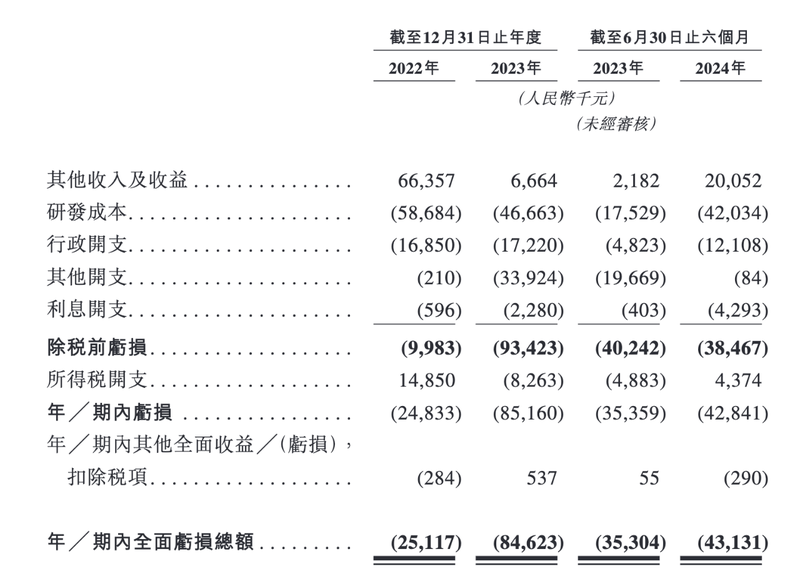

由于翰思艾泰的核心产品和主要产品都在研发和临床阶段,因此2022年、2023年以及2024年上半年(以下简称“报告期内”),该公司并未产生任何收入。

招股书披露,翰思艾泰在报告期内的其他收入及收益分别为6635.7万元、666.4万元、2005.2万元。即使存在其他收入,该公司的业绩也存在较大的波动。

翰思艾泰自成立以来,一直处于亏损状态。报告期内,该公司的年内/期内全面亏损分别为2511.7万元、8462.3万元、4313.1万元。2年半内,该公司的累计亏损约为1.53亿元。

翰思艾泰在招股书中表示,预计在未来可预见的时期内,公司将继续录得净亏损,且随着他们开展产品研发等活动,研发开支将不断增加,净亏损可能会有所增加。

报告期内,翰思艾泰的资产总值分别为5.56亿元、5.86亿元和5.62亿元;流动资产净值分别为2.46亿元、2.36亿元和1.94亿元。

负债总额分别为1.36亿元、2.67亿元及2.79亿元;净资产分别为4.2亿元、3.2亿元及2.83亿元;年末现金及现金等价物分别为2978.9万元、1.62亿元及1.5亿元。

翰思艾泰表示,截至2024年9月30日,该公司的现金及现金等价物及原到期日超过三个月的定期存款合计为1.534亿元。

假设未来公司平均现金消耗率为2023年水平的4.4倍,他们估计截至2024年6月30日的现金及现金等价物将能维持公司约23个月的财务可行性。

研发成本高昂,靠投资和卖股权维持运营

事实上,翰思艾泰之所以会出现持续亏损,一方面是该公司没有主营业务收入,另外一方面是该公司的存在巨额的研发成本和行政开支。

招股书显示,翰思艾泰在报告期内的研发成本分别为5868.4万元、4666.3万元及4203.4万元,其中2024年上半年的研发成本总额同比增长了约139.8%。

同期,行政开支分别为1685万元、1722万元及1210.8万元,其中2024年上半年的行政开支同比增长了约151%。

翰思艾泰的研发成本包括人工费用、临床开支、技术服务开支、检测开支、材料消耗开支、折旧及摊销开支、咨询服务开支以及其他。

报告期内,其研发成本主要用于核心产品的临床试验、HX044及HX111的临床前研究,以及聘请第三方制造商为HX301生产临床检测试剂。

此外,该公司的行政开支包括办公开支、商务接待开支、折旧开支、差旅开支、摊销开支以及其他开支。报告期内,其行政开支大幅增加,大致与他们的业务及融资业务一致。

招股书披露,翰思艾泰的员工总数只有52人,其中50人在中国,2人在美国。其中,研发团队由20人组成,核心研发人员及管理团队平均拥有约20年的生物制药行业工作经验。

翰思艾泰称他们公司未来的流动性需求将通过投资及转让其泰州翰中的股权所得款来满足。

据了解,泰州翰中是翰思艾泰所开发产品HX008的研发平台,成立于2016年11月25日。

2017年,翰思艾泰曾将泰州翰中60%的股权转让给了宁波德厚义民信息科技有限公司,此后泰州翰中分别由宁波厚德义民持股60%,翰思艾泰持股40%。

2019年9月,翰思艾泰又与宁波厚德义民旗下的附属公司乐普签订股权转让协议,他们将所持有的泰州翰中40%的股权转让给乐普,换来3.5亿元的分期付款,以及HX008商业化后,每年HX008销售收入净额的4.375%作为年费给到翰思艾泰。

截至目前,翰思艾泰已经收取了3.15亿元的一次性现金款项以及截至2022年以及2023年12月31日止年度的年费约700万元和440万元。

没有主营业务收入的翰思艾泰,目前主要就是依靠出售泰州翰中的股权换来的资金以及其他投资方的投资款维持当前的运营。

多家上市公司持股,董事会中5名60岁老人

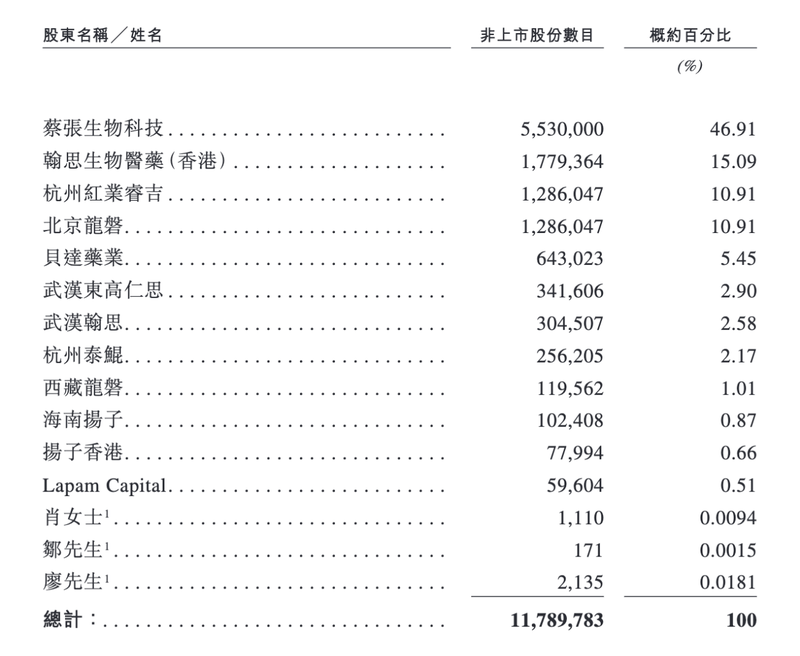

招股书披露,翰思艾泰有多家上市公司直接或间接持股。

其中,贝达药业持股5.45%,杭州泰格医药通过子公司杭州泰鲲持股2.17%,金斯瑞生物科技通过其成员公司海南扬子和扬子香港合计持股1.53%。

贝达药业是翰思艾泰的A轮投资方,这家公司2016年11月在深交所创业板上市。

杭州泰格医药是B轮投资方,这家公司在2012年8月份于深交所创业版上市,2020年8月又在港交所主板上市。

金斯瑞生物科技是B+轮投资方,该公司于2015年12月在港交所主板上市。

翰思艾泰的创始人、董事长张发明,通过蔡张生物科技和翰思生物医药(香港)合计持有翰思艾泰约62%的股份。

值得一提的是,翰思艾泰的董事会有9名成员,其中5名成员年龄在60岁及以上。9人的平均年龄在55.5岁。

3名执行董事中,董事长张发明60岁,公司CEO、首席科学官兼总经理李其翔64岁,首席运营官兼副总经理刘敏61岁。

此外,首席医学官兼副总经理张磊今年61岁,首席财务官、董秘张辉今年56岁。

招股书披露,现年60岁的张发明1984年毕业于武汉大学,获得物理化学学士学位,1987年又获得了高分子化学硕士学位。

1990年,张发明在中国科学院生物物理研究所获得了生物化学博士学位。

1992年到1994年,张发明曾担任美国德克萨斯大学西南医学中心研究员,1994年至2005年,他在礼来制药担任蛋白质优化组的高级科学家,后晋升为全球统计及信息科学部经理。

2005年至2007年,张发明在印第安纳大学担任副教授,负责教授课程以及进行癌症及糖尿病领域的研究。

2007年至2009年,张发明作为联合创始人创办了中美冠科生物技术(北京)有限公司。

2009年12月,他又创办了中美华世通生物医药科技。2011年到2014年,张发明还在武汉大学药学院担任兼职教授。

2017年,张发明通过蔡张生物科技收购了翰思艾泰,开启了新一轮创业。

翰思艾泰CEO李其翔也在美国拥有大约20年的医学研发经验,首席医学官张磊在新药研发方面有超过23年的经验。

可以说,翰思艾泰的核心管理团队是由一群“老年人”构成的。

一方面,张发明、李其翔、张磊等人的丰富经验和深厚专业能力,是该公司的核心竞争力之一。

另外一方面,高龄团队给公司带来的风险也不可忽略,面对长期高强度的医药研发工作,这些人的健康状况和精力分配方面,尤其需要注意。

或许管理层也要适当引入更年轻的研发人才,确保管理层的稳定性和延续性。

据「界面新闻·创业最前线」观察,目前医药行业里冲刺港交所IPO的企业不在少数:除了翰思艾泰之外,还有轩竹生物、华芢生物、维立志博、上海细胞治疗集团、银诺医药、拨康视云等。

未来,翰思艾泰能否在一众冲刺公司中脱颖而出,成功登陆港交所,「界面新闻·创业最前线」也会持续关注。