文|扬帆出海 子墨

语聊不只在沙特大有可为,在印尼也同样有市场。

作为东南亚人口最多、GDP最高的国家,印尼的年轻活力凸显。较高的互联网普及率,伴随着日益增长的数字消费能力,当地用户善于接受新鲜事物,为社交类应用出海打下了坚实的基础。

近些年,语聊在中东热度持续走高,成为了当地最火的线上社交方式,但随着竞争的不断加剧,蓝海变成红海已经是不可逆的趋势。因此,不少开发者将目标转向了同样热爱聊天的东南亚地区,并聚焦在印尼、马来西亚等地,尝试开辟新的市场,走向商业化道路。虽然在消费能力上远不如中东土豪的“一掷千金”,但年轻人众多,传播力强劲的特点也着实不容小觑。

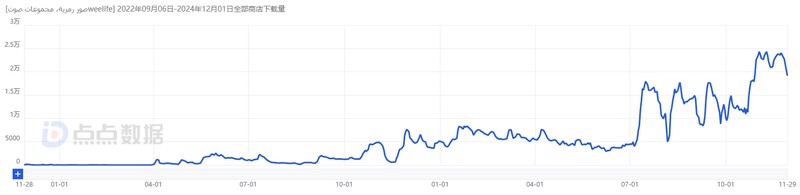

月下载量激增296.2%,收入增长33.72%,专注东南亚市场的Weelife近期表现亮眼,这款于2022年底上线App Store的社交+语音产品至今收获了超375万用户,并进入泰国、越南、印尼等多地社交免费榜Top50。

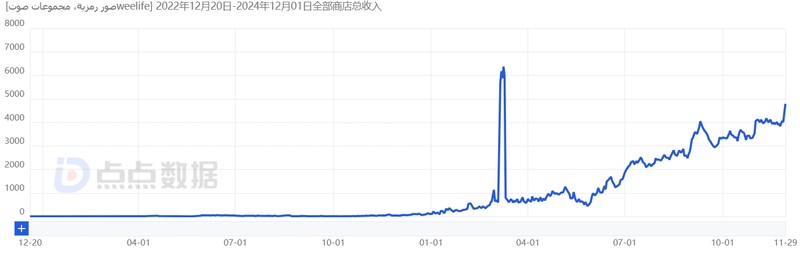

(Weelife自上线以来全球下载量,图源:点点数据)

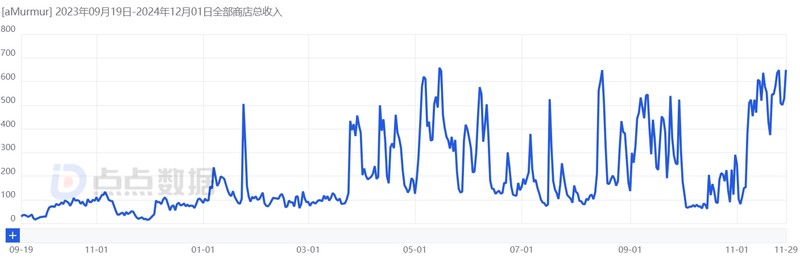

“入局晚了,红利逐渐在消失。”曾没有赶上语聊最热时期的开发者曾发出这样的感叹,并表示中东已经“卷不动了”。而观察榜单发现,另一款专注印尼市场的同类产品aMurmur向市场证明了“几时入局都不晚”。2023年9月上线,至今一年多的时间用户达约204万,月下载量增长60.79%,收入更是暴增476.45%。

究竟是什么样的两款语聊产品能够快速收割用户?入局东南亚,是否依旧是好时机?

一、另类“QQ秀”,由虚拟场景过渡到真实社交

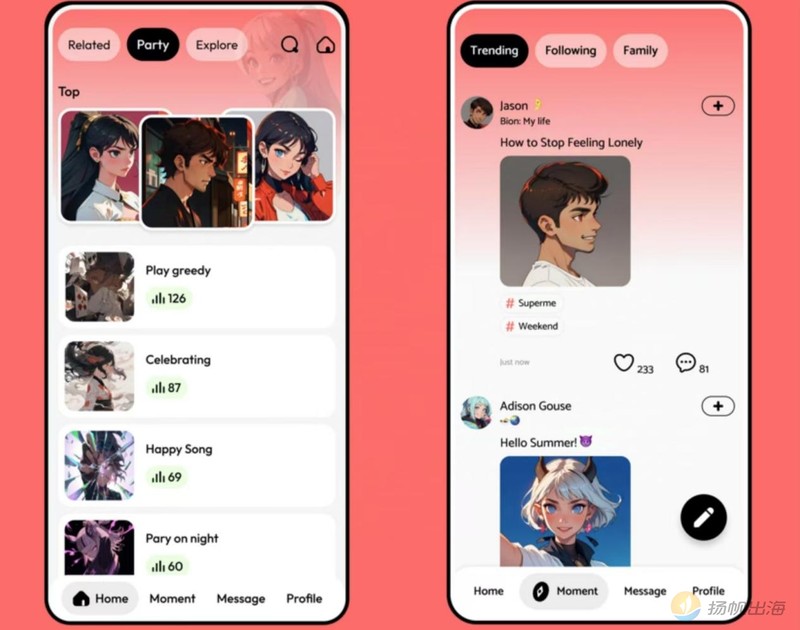

在众多主打真实社交的语聊产品中,Weelife反其道而行之,用虚拟的方式结交真实的朋友,将产品定位为“新一代3D社交网络”。3D这一概念在曾经元宇宙风口期的时候被推向过一波热潮,但热度褪去之后,相关产品也随之没落,而后也鲜有人敢去尝试将相关技术融入产品。但Weelife依旧坚信用户在虚拟世界里更容易打开自己的内心世界,以此入手再慢慢转到现实中去。

进入Weelife的第一件事就是“装扮自己”,从选择形象到穿着、配饰都可以进行搭配选择,基本都是俊男靓女的形象,有点像多年前的“QQ秀”。而在这一过程中,用户个性化的一面得以体现,且表现得更加立体。

“用这样的形象去社交,不再担心因为长相被拒绝”,有用户表示。在如今“外貌协会”盛行的时代,不少人由于没达到理想形象变得敏感自卑,甚至失去社交欲望,Weelife从第一步就改变了这一点,让每个用户都能享受平等且真诚的社交,而非“仅看脸”。

不过,里面的大多数装饰都是需要用钻石(应用内货币)去购买的,因此从最初进入应用,就开始了变现操作,而这样的方式也并不会被用户所反感。

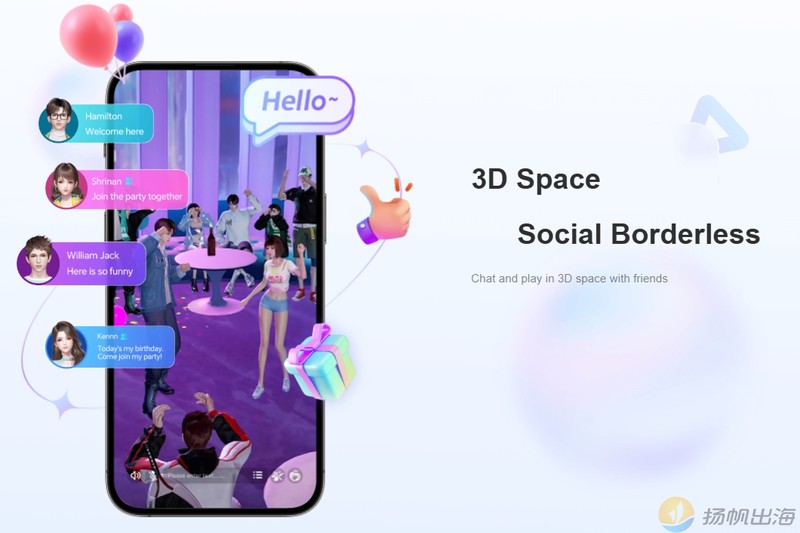

装扮完成后,就是社交的过程,也是产品的核心内容。和很多3D社交产品一样,用户可以带着装扮的“另一个自己”在K歌房、健身房、派对等各种场景中与其他玩家交流。同时也可以发挥想象力创作地图,根据个人喜好安排空间的布局和氛围,邀请好友一起互动。为了保证社交质量和有效性,限制了每个房间10个人进入进行小范围的交流。

整体上看,与虚拟空间社交别无二致,不一样的是,Weelife做了一个由虚拟向现实的过渡,从而回到语聊的本质当中。在各场景当中,用户都可以开麦聊天,尤其是在K歌房当中,通过变声器、打赏等玩法来提升活跃度。

如果在场景当中遇到了玩得好、聊得来的玩家,就可以从10人房间社交中跳出来转向1V1社交,进行单独的聊天,也从虚拟社交转向了现实社交。

另外,Weelife设置了单独的一个社区板块发送类似“朋友圈”一样的图文,用户可以在里面分享自己的生活、自拍,并且支持点赞评论功能,根据互动数量,热度高的帖子会登上热门榜,在应用内得到更多的曝光量,用户也会由此受到更多人的关注。

用虚拟空间的玩法增强用户体验,再借助社区完成向现实的转换,Weelife在一个产品内打通了从虚拟到现实的完整链路,用个性化的功能帮助用户找到适合自己的社交方式。

二、引入“微信”细节,助力向熟人社交转化

aMurmur与Weelife在内容上有一定相似性,都是用虚实结合的方式打通用户之间的联系,但在玩法上更偏向于真实社交。

在aMurmur中不少用户会选择动漫卡通头像来代表自己,且可以在特效、背景上挑选一些配饰装扮,以此彰显个人色彩。表面上看,这些配饰只是为了提升美观,但放在社交应用当中,时不时运用华丽炫酷的特效,这种通过感官体验来吸引其他玩家注意的方式,成为了一种有效的社交手段。为了能够拥有同款体验,达到同样的效果,用户便会自发去氪金购买这些装扮,靠装扮变现之路也就由此被打开。

自TikTok爆火东南亚后,当地人对于直播的喜爱程度一直攀升。不像中东受着严格的宗教文化限制,语聊的热度有一部分是源于其“不露脸”的特性。而东南亚却不同,aMurmur并不算严格意义上的语聊应用,在产品中也引入了直播功能,为用户提供了随时成为KOL的平台。

如果不想露脸,则可以在aMurmur中按照语音房间的主题分类选择感兴趣的房间进入,房间也会显示实时的热度值,给予对应参考。

相比Weelife用限制房间人数达成有效社交的方式来说,aMurmur则是单独设立了一个熟人社交板块,通过建立专属私人聊天室的方式,增加亲密度与隐私性。

在与好友进行1V1的对话框中,会看到一个“置顶”的标志,用于表达对亲密友人的特殊关怀,能够第一时间看到对方消息,并且显示在最上方。目前来说,这一功能常用于熟人社交产品当中,如在微信中就可以见到,但在陌生人社交产品中并不太常见。这也体现了aMurmur想要通过应用连接用户,致力于帮助人们从陌生人向熟人转变。

还有一点有别与Weelife的是,图文分享社区。虽然都是表达自己的内心,通过点赞评论互动,但aMurmur多了“带标签”的功能,如#周末生活、#音乐、#旅行等等。点击标签就像是进入了一个以兴趣爱好为主题的新的社交入口,能够与更多志同道合的人一起互动交流。

整体上看,aMurmur的功能更加多元化,融合了熟人和陌生人社交应用的很多功能,甚至能看到国内熟悉的微博、微信等玩法,但将这些功能进行细节刻画后再出海,仍能收获用户喜爱。

三、纵横东南亚,付费能力依旧待突破

虽然东南亚市场广阔,大众对于线上社交的接受度也在不断提高,但付费能力远不及中东、欧美市场,这也成为了开发者一直以来想要跨越的一大挑战。从Weelife、aMurmur两个产品的收入表现上来看,似乎也面临着同样的问题。

点点数据显示,Weelife自上线以来,全球下载量63万美元,曾在今年3月达到单日峰值6000美元,目前稳定在单日4000美元左右,上升趋势明显,且有再创高峰的可能性。其中应用内购约7.6万美元,约占整体收入的12%,主要贡献源于马来西亚和印尼,分别占比46%和40%,也是目前东南亚社交受众的两大主要市场,其次为菲律宾、泰国和新加坡。

(Weelife自上线以来全球收入量,图源:点点数据)

aMurmur上线一年多的时间,目前收入仅为8.8万美元,其中内购收入3.4万美元,占整体收入38.6%,里面的92.8%均来自于印尼。从内购收入也可以看出,aMurmur的受众区域较为垂直,几乎是专注于印尼在做,而Weelife的辐射范围较广,横向覆盖了东南亚的很多国家。

(aMurmur自上线以来全球收入量,图源:点点数据)

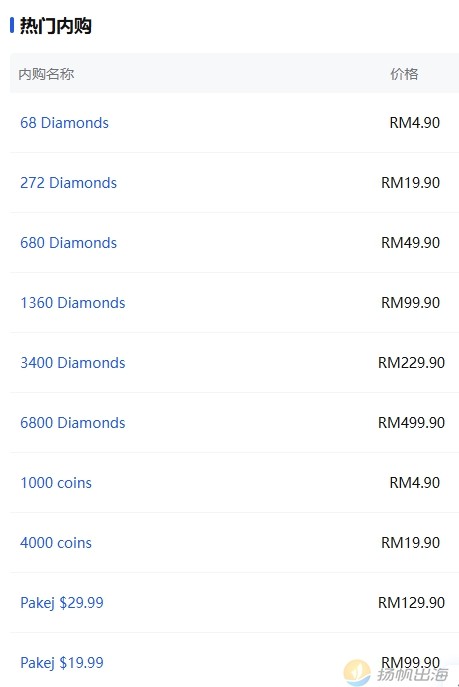

二者的内购项目较为相似,都是通过购买金币、钻石等应用内货币来换取更多的装扮或权益。Weelife一套女性装扮(裙子+包+鞋)大概需要600钻石,内购项目中680钻石售价RM49.90(约合人民币81.2元)。相当于热门手游的一套皮肤价格,作为这一社交应用的“敲门砖”来说,售价并不低。

(Weelife热门内购项目,图源:点点数据)

这或许也解释了产品内购收入和占比较低的原因,东南亚市场,用户对于社交产品的付费能力和习惯还远远没达到理想状态,过高的定价虽能筛选出强氪金实力的用户,但想要在东南亚众多国家长期发展,还需要考虑整体的消费水平。

据悉,与aMurmur属于同一开发者的还有另一款语聊产品YoYo,早在2020年就已上线,并已在中东地区占据一席之地。积累了一定的产品经验后,又向着印尼市场发力。由此可见,当前,东南亚已然成为了继中东之后,另一大语聊出海目的地。

结语

社交尚在风口期,出海依旧正当时。无论是中东还是东南亚,在社交这一赛道上,已经能够看到很多中国开发者的身影。即使是同质化逐渐加剧的市场中,仍然能够通过创新思维、细节处理、本地部署等方式,打造出一个又一个明星产品。社交融合趋势下,也期待未来跑出更多的“黑马”,发掘出更多的新兴市场,为行业增添一段“佳话”。