文|融中财经

中国式“以战养战”模式更有机会走通。

机器人被誉为制造业皇冠顶端的明珠,是人工智能技术与实体经济深度融合的重要领域。当前全球机器人产业已经进入智能化加速演进、应用加速拓展、生态加速开放的新阶段,于投资人和创业者而言都充满了机会。

国香资本作为商汤科技旗下专注于人工智能领域的私募股权投资机构及资本运营平台,重点围绕人工智能全产业链进行投资布局。自2021年成立以来,国香资本先后投出了大普微、清微智能、元素驱动、Rokid等一批优秀AI企业,以及银河通用机器人、擎朗机器人、钛虎机器人等明星机器人相关公司。

多年来,商汤科技打造的AI生态圈聚合了国内外顶尖技术、学术及产业资源,深入在线内容生成与交互、线下数字化智能化升级和众多创新业务领域,广泛覆盖了10余个垂直领域和2000+业务合作伙伴,持续推动科技创新和场景落地。依托商汤的行业资源、凭借专业团队的长期积累,国香资本以研究驱动投资,助力创新企业稳健成长,持续推动行业的科技创新、应用落地以及产业生态的整合发展。

商汤国香资本合伙人余俊告诉融中,“今天具身机器人,不管是人形、足式、轮式还是各种各样的产品形态,成本结构和人的工资水平相比,都存在整个替换或部分补充的机会。利用中国本土的供应链优势,中国创新企业能够把本体和运控做到极致,而基于大模型的具身泛化能力和技术架构还在迭代,尚未形成稳定量产的平台和产品,所以具备深厚技术底蕴的创业公司未来会有巨大机会。不过,人形机器人是一个复杂系统,产品能否在场景终端用起来,对软硬件的高度融合和稳定性要求非常高,还是要考量团队的背景、能力圈、融资能力、产品定位、产品里程碑、商业化里程碑等维度。”

以下为本刊记者与商汤国香合伙人余俊的对话实录,由融中财经编辑整理:

融中财经:您认为,目前国内机器人行业处于什么样的发展阶段?机器人应用场景多样且复杂,对零部件、材料以及交互等需求都呈现高度定制化特点,这类创新企业未来的商业化落地/融资等发展可能面对哪些问题?

余俊:中国具身机器人创业公司在软件架构、具身泛化性能力方面,还处于比较早期阶段。

从2023年初至今,产业刚刚起步,人才、资金、特别是数据积累,这三个核心资源要素相比国外该类企业还存在一些短板,资本和数据方面的投入不足。不过,在硬件方面,核心关节是在往更一体化、数字化方向集成。

机器人应用场景的确多元化,对机器人本身的参数要求也更加多元。目前看起来尚未形成规模化优势,但欣喜的是,我们看到过去有积累的公司,包括一些创业公司,在投入研发、场景理解的基础上有针对性地投入研发满足场景参数需求并形成高性价比方案。商业化落地方面,还是建议从需求场景出发,在商务资源、产品方案方面前期更专注,不建议同时上多场景。

融中财经:今年,商汤国香资本重点关注哪些细分领域?出手哪些项目,可分享1-2个投资故事

余俊:我们重点关注具身机器人、大模型2C应用、多模态模型+硬件(我们定义为随身智能),先后投资了擎朗机器人、钛虎机器人。2C领域首轮投资了筑梦岛、Crushon,pipeline里也有几家智能硬件(随身智能)创业公司在评估。

结合银河通用机器人、擎朗机器人以及钛虎机器人,简单分享下我们的投资逻辑。

具身智能机器人的发展,技术是起点。从VLM到VLA等各种各样的路线,包括新技术路线,从这个角度切入的公司需要有足够强的学术和技术背景,尽管这方面国内人才非常稀缺,主流技术和学术圈还是在美国,但我们在非常早期的时候找到了银河团队,这也是我们投资银河的逻辑。

其次,数据是核心,除了sim2real、遥操作等方式获得数据,从数据的维度、成本角度看都有不足,我们也意识到很多数据应该要来自于真实场景,怎么完成这个闭环是个挑战。

我们认为,中国公司应该有中国的解决方案和成长路径,主要包括两点:

第一,中国市场工业、服务场景多:从在特殊场景里面先用半规则和半泛化能力,这样也在执行具体场景上产生了新的真实数据,可用于训练。

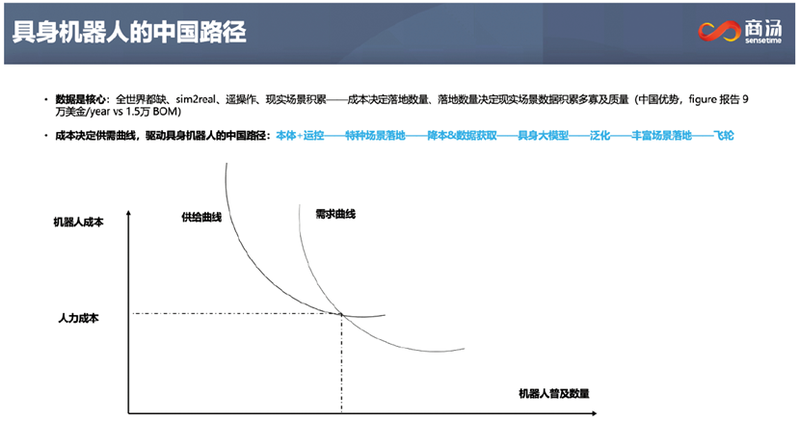

第二,在成本角度,今天具身机器人,不管是人形、足式、轮式还是各种各样的产品形态,成本结构和人的工资水平相比,存在整个替换或者部分补充的机会。利用中国本土的供应链优势,能够做出把本体和运控都做到极致。当供给和需求曲线达到一个临界点的时候,机器人成本和人力成本会达到平衡,效果就是机器人应用达到一定数量,形成部分机器人替代人、并且成本算得过来账的效果。所以,成本的全球化优势能力和场景的丰富性叠加,会更加加快中国具身机器人公司的产品落地,获得更多真实数据,数据再返回给模型训练,从而形成“场景、数据、模型”三者的飞轮效应,这种中国式“以战养战”模式在中国更有机会走通,两条腿走路,有可能会逐渐把应用陡峭的曲线拉高。

基于这样的逻辑,我们在“软”的部分,早期投了银河通用机器人,在本体和运控层面投了擎朗机器人,在核心零部件关节投了钛虎机器人。从这三个节点来看,其实是符合“中国路径”。从上层部分的软件能力去突破“恐怖谷”,从本体、从供应链的角度去解决成本的问题。当两条曲线去交叉达到一个数量的时候,或者和人力成本达到匹配的时候,且它能够满足对于某种场景上,且可以不执念于一定用全泛化的能力。

当然,每个不同类型的公司会有自己所要求的竞争门槛问题。比如对软件来说,技术、数据;对本体公司来说,对场景的理解、本体的理解,以及运控能力、降本、产品一致性、稳定性等问题,包括涉及到很多场景里面的材料问题等;而对零部件公司,可能要走更深的纵向一体化。特别是对于后面两家公司,关键在于能否在全球范围或者在中国做到Top级,打进全球市场,获得更大份额。我们也把这个逻辑在最早期准备投的时候和银河、擎朗以及钛虎做了分享,我们觉得这三家公司有机会在各自分工截断层先切入形成自己的壁垒。

融中财经:有观点指出“人形机器人的门槛不在硬件,背后生态才是关键”,您是否同意这一观点?在投机器人项目时,主要考虑哪些因素,如何评估一个项目的价值?

余俊:这个观点相对片面。人形机器人是一个复杂系统,一个产品能否在场景终端用起来对于软件硬件的高度融合和稳定性要求都非常高。人形机器人是需要和物理世界进行准确而稳定的互动,硬件的性能甚至直接影响了是否符合场景需求,无法通过单一标准的产品去适应所有使用场景,这一点和手机类产品很不同。

机器人项目是一个比较大的概念,其中还是有很多细分的定位。比如做VLM/VLA软件架构+硬件产品一体,还是只做本体+运控,还是核心关节,还是整合软硬件方案打场景需求,定位和商业模式不一样对团队的能力圈是不一样的,因此投资判断的标准也有差异。整体上还是看团队的背景、能力圈、融资能力、产品定位、产品里程碑、商业化的里程碑等角度。

融中财经:随着人形机器人产业加速,部分企业产品已经从样机研发过渡到批量生产,当下创业公司是否还有机会?市场是否渐渐出现一些估值泡沫?

余俊:先说泡沫的问题,可能主要是指部分公司融资的金额和公司的进度有一定的反差形成的泡沫的感觉,但是仔细看,定位软硬一体的公司在人才、数据、硬件、测试所需要的资金体量是比较大的,有技术底蕴和投资机构共同认可的团队的确能够获得更多资本的青睐。

机器人产业链比较长,创业公司持续有机会,基于大模型的具身泛化性能力本来就是新东西,技术架构也还在迭代,也并没有形成稳定量产的平台和产品,有深厚技术底蕴的公司还有巨大机会;从供应链产品的创新迭代、一体化的程度、对场景的理解、纵向一体化的深度等差异化也会对创业公司提供机会;另外,垂直场景的落地还有非常多机会,才刚刚开始。

融中财经:作为投资机构,今年对企业端赋能主要做了哪些事情?企业面临的典型困难有哪些?

余俊:企业面对的核心问题主要还是融资难、商业化慢的问题。那么在这两方面需要给企业多帮忙。一方面,在人才物色、补充企业所需的互补性人才方面做了大量工作。今天的创业公司多以技术型团队为主,天然对营销、产品、场景的理解等有一定缺失,技术栈的多元性也对团队更多维的技术人才提出了互补性要求;另一方面,帮助我们投的公司梳理清楚融资策略也是投后的重要工作。

融中财经:对于当前经济环境下的企业融资,您有哪些建议?

余俊:对早期创业公司而,建议:1、花时间想清楚企业的发展思路,投资人早期评估会集中在技术、团队和“是否把事想清楚了”,这背后也是搞清楚核心团队的能力圈;2、心态好,不纠结估值,业务发展要小赢,融资也可以步步为营,小步快跑,一把融大钱的概率在今天的资本坏境下,概率微乎其微;3、管理好现金流,并更应该业务聚焦。

融中财经:您如何看待当前一级市场所面临的境况,比如回购退出起诉潮、市场呼吁耐心资本等?您是否有过焦虑时刻?

余俊:所有人都应该保持乐观,不用焦虑。对于追逐技术最前沿的创业者及投资人,应该比“传统行业”的人更乐观,因为从历史上看,每一次波谷都将孕育一批伟大的企业,而每次孕育的伟大企业大多数都是技术浪潮推动的革新和机遇。我们本就在创造和孕育这种希望,哪怕是从绝望的大山里砍出希望的种子。

对今天的投资人而言,的确因为退出通道的有限性导致很多机构更谨慎、选择不出手、少出手、甚至回购退出起诉被投公司。个人认为,投资机构应该避免真实的“两败俱伤”,耐心资本应对创业公司或创始人因非道德因素的经营失败保持一定程度上的包容。创业失败也是市场常态。反过来,这种状况也给创业公司创始人提供了更多“学习”机会。当然,面对波谷的资本市场,如何融资?怎么把钱花在刀刃上?选择什么合适的投资人?这些问题都值得思考。

融中财经:中国创业创新离不开资本支持。对于未来,投资机构和中国企业一同穿越经济周期,您有哪些想要呼吁或者建议?

余俊:创投领域,科技和资本的结合,本身就在创造属于中国未来的各种可能性。所以,投资机构和中国企业一同穿越周期的过程中,要有理性的认知。

首先,要保持理性的乐观,科技前沿是最有希望的领域;第二,要知道任何公司都一定会经历波谷,甚至生死的边缘,这都太正常,活着就有机会;第三,理性客观的了解CEO(or核心团队)自己,理性的了解公司业务,知道公司的机会点和问题在哪,不飘不馁,就一定也能找到公司活下去的路径。第四,寻找中国公司的结构性的优势及机会。相比全球企业的差异化,中国公司整体上具备“泛技术红利”,我们要对这个“泛技术红利”有信心,因为从材料、结构、电子元器件、电气、软件算法以及全球化营销等能力圈以及这些专业领域的跨学科应用方面,中国创业公司具备创造出相对复杂产品出海的能力,投资人也应该看到这个结构性机会。