文|华夏能源网

进入10月底,五家头部上市风电整机制造商陆续披露三季度财报。

华夏能源网&华夏风电(公众号hxfd3060)对比各家财务数据看,三季度风电企业业绩稳步回升,风电行业趋向整体回暖,除明阳智能(SH:601615)利润骤减外,其余四家风电整机商业绩均有亮眼表现。

行业规范化发展也迎来利好消息,日前,12家主流风电整机制造商达成“反内卷”共识,部分央企重新修改招标价格权重,产业链上下游齐心看好,风电行业正从底部走出。

多家风电龙头单季度利润实现增长

五家风电整机商三季度单季营收总计350.8亿元,实现盈利8.4亿元。其中,单季度利润除金风科技、运达股份、三一重能及电气风电均实现了增长之外,仅有明阳智能单季度利润负增长,净利润同比大幅下滑74.6%。

金风科技(SZ:002202)Q3营收和利润同比大增,营收156.4亿元,同比增长51.5%,净利润4亿元,同比增长4195%。

金风科技前三季度毛利率为16.43%,同比上升2.21个百分点,Q3单季度毛利率为14.09%,同比下降2.16个百分点。

运达股份(SZ:300772)Q3单季度营收53亿元,同比增长26.3%,净利润1.19亿元,同比增长16%,环比增长55.3%。

运达股份Q3单季度净利润创下了最高增长,扣非净利润1.12亿元,同比增长135.20%,环比增长6倍。

运达股份前三季度毛利率为14.36%,同比下降1.37个百分点;但Q3毛利率同比上升2.44个百分点,至16.17%。

另一整机商三一重能(SH:688349)单季度增长亮眼,营收37.9亿元,同比增长5.9%,净利润2.51亿元,同比增长17.6%。尤其是三季度扣非归母净利润为2.24亿元,同比增长228.7%。

其毛利率在三季度小幅提升。三一重能前三季度毛利率为15.53%,同比下降0.72个百分点;而Q3毛利率为14.85%,同比上升3.23个百分点。

对比来看,电气风电Q3营收19.2亿元,同比增长13.9%,归母净利润也同比增幅68.1%,环比增长48.6%,不过,有增幅却仍未扭转亏损,归母净利润为-8980.5万元,是五家风电整机商里唯一单季亏损的公司。

不过,电气风电业绩相较二季度、相较上年同期均有较大幅度改善。主要是由于部分销售订单项目执行进度延后等客观原因,导致营收有所下降。电气风电Q3经营现金净流量1.83亿元,实现了正向现金流(上年同期为-21.9亿元),第三季度造血能力已有大幅提升。

毛利率方面,电气风电前三季度毛利率为17.08%,同比上升12.54个百分点,Q3毛利率为17.68%,同比上升15.69个百分点。

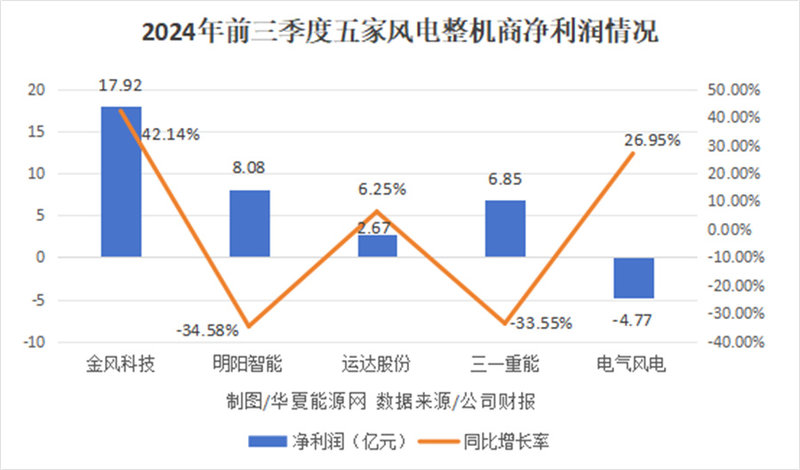

从前三季度整体业绩来看(下图),五家风电整机商中,两家公司——明阳智能与三一重能净利润同比上一年出现了负增长。

典型如三一重能,尽管三季度业绩提升明显,但前三季度总营收、总利润数据来看,明显陷入“增收不增利”的窘境:营收同比增长21%,净利润却下滑33.5%。对此,三一重能称,主要系“风场出售较同期有所减少”的影响。

而明阳智能则自今年二季度以来,在营收、利润上双降,盈利能力急转直下。第三季度,明阳智能营收84.4亿元,同比下降19.4%,其归母净利润1.5亿元,同比大幅下滑74.6%。

明阳智能对此表示,前三季度业绩下滑主要受风机价格下行及海上风机交付规模下降的影响。

整机商在手订单充裕

展望多家整机商未来业绩预期,其在手订单量提供了重要参考。

金风科技依然保持最高订单量。截至9月30日,金风科技在手订单总计约44.28GW,同比增长40.53%,其中外部、内部订单分别为41.38GW和2.9GW。

前三季度,金风科技对外销售风机容量为9.7GW,同比增长9.05%。其中,4MW以下、4MW(含)-6MW、6MW及以上机组销售容量分别为70.25MW、4042.89MW和5596.62MW。

在海外业务方面,金风科技今年拓展了摩洛哥、菲律宾、格鲁吉亚、纳米比亚等市场。截至9月底,海外订单为5.53GW,同比增长45.48%,国际业务累计装机8,051MW。其中在北美洲、大洋洲及南美洲的装机量均已超过1GW,在亚洲地区装机(除中国)突破2GW。

明阳智能在手订单规模位列第二,超过40GW。

明阳智能管理层表示,未来公司将秉持精细化运营和精益化管理的风格,同时进一步推动降本控费措施,从而综合提升公司利润率水平。

运达股份的拿单能力也不弱,Q3新增订单4.42GW,累计在手订单共35.85GW,包括已签合同尚未执行的项目和中标尚未签订合同的项目。在海外业务上,获得了中东市场的风电项目订单,未来还将进一步提升海外订单规模。

电气风电今年拿单能力也有显著提升,累计在手订单14.56GW,同比增长60%,其中,前三季度新增订单7.15GW,同比增长292.5%。电气风电此前表示,新增订单同比有较大幅度增长,订单交付进度集中在下半年,集中资源和精力全力以赴完成年度目标。

三一重能则未对外披露在手订单情况。在近期的投资者活动中,三一重能表示,海上风机订单正在获取阶段,预计总体毛利率将高于陆上风机产品。

截至6月底,三一重能在手储备待开发的风资源规模较大,在建的自建风场规模超2GW,而上半年由于天气原因,风场建设、转让进度受到影响,下半年将加快进度。

此外,全球化已成为三一重能的第一大战略,三一重能透露,已完成首个印度项目的吊装发电,同时规划在哈萨克斯坦等中亚地区建厂,并重点布局了欧美、中东等市场。

此外,三大海缆龙头也在第三季度实现了高增长:东方电缆在陆缆系统营收同比增长53%,海缆系统及海洋工程营收同比增长64.5%;中天科技归母净利润也实现同比增长20.7%;亨通光电归母净利润为7.05亿元,同比增长27.25%。

综合业绩来看,能够明显感知,下半年以来,风电行业已整体回暖,随着风电项目招标超预期、海上风电高速发展、中标价格逐步稳定等多重因素叠加,风电企业已走出底部,有望开启新一轮增长周期。