文|半导体产业纵横

AMD半定制营收下降。

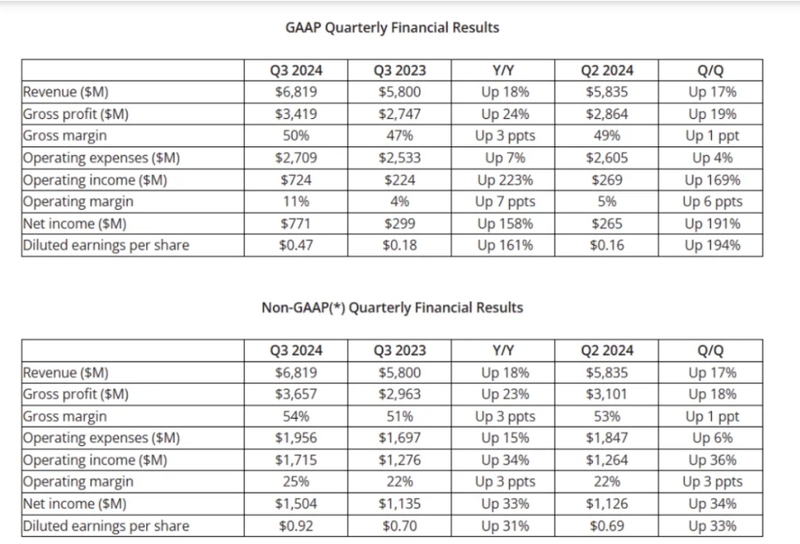

AMD发布2024年第三季度财报,数据中心收入增长122%,游戏收入下降69%。公司2024年第三季度营业额为68亿美元,略高于分析师预期的 67.0886 亿美元,同比增长 18%。这显示出 AMD 在半导体市场的竞争力不断提升,能够持续扩大业务规模并获得更多的市场份额。

毛利率为 50%,较上一年度的 47% 有所提高。按美国通用会计准则(GAAP)计算,净收入为 7.71 亿美元,同比增长 158%;稀释后每股收益为 0.47 美元,高于分析师预期的 0.46 美元,且同比增长 161%。利润的大幅增长反映出公司的运营效率和盈利能力都有了显著提升。

AMD董事长兼首席执行官苏姿丰在新闻发布会上表示:“由于EPYC和Instinct数据中心产品的销售增长以及对Ryzen PC处理器的强劲需求,我们发布了强劲的第三季度财务业绩,收入创纪录。展望未来,我们在数据中心、客户端和嵌入式业务方面看到了巨大的增长机会,这得益于对更多计算的永不满足的需求。”

AMD 执行副总裁、首席财务官兼财务主管 Jean Hu 表示:“我们对于第三季度的整体执行情况感到满意。在这一阶段,我们可以清晰地看到,无论是毛利率还是每股收益,都实现了同比的强劲增长。尤其是基于数据中心和客户部门的显著增长态势,这为我们带来了极大的信心。我们有充分的理由相信,凭借着当前的良好发展势头,我们非常有希望在 2024 年实现创纪录的年收入。”

来源:AMD

数据中心部门营收达到创纪录的35亿美元,同比增长122%,环比增长25%,这主要得益于AMD Instinct GPU出货量的强劲增长和AMD EPYC CPU销量的增长。据悉AMD的人工智能芯片主要用于其数据中心部门,该部门的年销售额增长了一倍多。由于数据中心的收入增加,AMD的毛利率也直接扩大到54%。

客户端收入为19亿美元,同比增长29%,环比增长26%,这主要得益于对“Zen 5”AMD Ryzen 处理器的强劲需求。苏姿丰表示,AMD仍然看到云提供商和其他公司对构建人工智能基础设施的大量需求。

游戏营收为4.62亿美元,同比下降69%,环比下降29%,主要原因是半定制营收下降。

嵌入式部门的收入为9.27亿美元,同比下降25%,因为客户的库存水平趋于正常。由于几个终端市场的需求有所改善,收入环比增长了8%。

今年10月,AMD宣布了一款名为MI235X的新型人工智能芯片,并表示预计到2028年,人工智能GPU市场的价值将达到5000亿美元。该公司表示,预计今年人工智能芯片销售额将达到50亿美元,高于此前预测的45亿美元。

“客户以及众多合作伙伴对 MI325X 表现出了极为浓厚的兴趣”。苏姿丰在与分析师的会议上表示:“目前,关于 MI325X 的各项准备工作都在稳步推进当中。其生产出货计划已经确定将于本季度正式开始。”

AMD还为笔记本电脑和服务器生产中央处理器芯片。AMD客户端的个人电脑销售额在本季度增长了23%,达到19亿美元。在本季度,AMD的芯片被用于微软销售的高端笔记本电脑,这些笔记本电脑被称为“Copilot+”,可以运行Windows自带的高级人工智能。

AMD还为游戏机和个人电脑生产芯片。该公司的游戏业务大幅下滑,销售额同比下滑68%,该公司将其归咎于“半定制收入”的减少,其中包括索尼PlayStation 5等游戏机的定制芯片。

AMD与英特尔(Intel)在个人电脑和服务器处理器领域展开竞争,与英伟达(Nvidia)在人工智能加速器和图形芯片领域展开竞争。

在今天的股市盘后交易中,AMD股价下跌超过7%,至154.21点。在周二的常规交易中,AMD股价飙升4%,收于166.25美元。

对于2024年第四季度,AMD预计收入约为75亿美元,上下浮动3亿美元,同比增长22%。不过,这一预测略低于华尔街预计的第四季度销售额75.5亿美元。在收入区间的中点,这代表着同比增长约22%,环比增长约10%,非公认会计准则毛利率预计约为54%。这将使去年第四季度的销售额同比下降22%。

到目前为止,AMD的股价在2024年上涨了约20%,尽管在人工智能芯片需求不断增长的推动下,英伟达和博通等竞争对手在同一时期的涨幅要大得多。AMD是数据中心图形处理单元(GPU)的第二大供应商,GPU用于训练和部署大型生成式人工智能模型。