文|《金基研》 祁玄

2024年9月26日,经中央金融委员会同意,证监会等相关部门联合发布了《关于推动中长期资金入市的指导意见》。长期投资下,投资的风险控制同样受到人们的关注。其中,“风险预算”是控制和管理投资组合风险的方法之一,能否助基金长期投资者一臂之力呢?

一、寻找风险与回报的平衡,“两种分配方法”各有不同

基金的长期投资,离不开风险的控制。然而,不同的投资者对于风险的态度也不尽相同,例如有些投资者偏好风险,追求高收益高回报;有的投资者则以稳重持有为主,对于本金的损失提心吊胆。这其中体现了不同投资者对于风险的“容忍度”不同。

简单而言,风险容忍度指的是投资者愿意接受的最大风险水平。而风险预算的目标是通过调整投资组合,使其风险分布符合自身的风险容忍度。

需要说明的是,风险预算是一项“工具”,并非直接的数值反映。投资者在投资不同的基金资产时,通过风险预算,优化投资组合风险与回报之间的平衡,目标是达到“风险可控”。

传统的资产组合方法是根据资产的预期收益来分配资金,通常被称为“资本加权”或“价值加权”策略。在这种策略下,投资组合的构成主要依据的是各资产的价值比例。然而,这种方法可能未能充分考虑不同资产对整个投资组合风险贡献的差异。

相比之下,风险预算(也称为风险配额或风险权重)则是一种专注于控制和管理投资组合中风险的方法。这种方法不是简单地按照资产的价值来分配资金,而是根据每种资产或策略对整个组合风险的贡献来分配资金。

这意味着,即使某个资产的价值较低,但如果它给组合带来的风险较高,那么它可能也会获得较大的风险预算,反之亦然。

当我们在谈论基金投资中的风险预算时,其实是在讨论如何在不同类型的基金中分配风险。

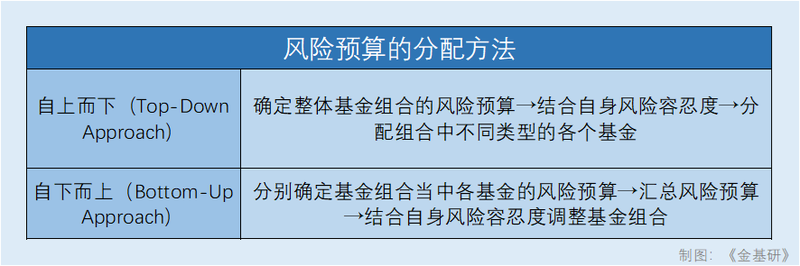

自上而下(Top-Down Approach)和自下而上(Bottom-Up Approach),是两种不同的风险预算分配方法,它们各有优势,适用于不同的情况。

自上而下的方法是从宏观角度开始,即从整个投资组合的角度出发,首先确定一个总体的风险预算。然后,根据各个资产、策略或部门对投资组合风险和收益的预期贡献程度,将这个总体的风险预算分配给不同的部分。

用基金组合来解释,先是从整体到局部,首先确定的是整个基金组合的风险预算,再按照每个不同类型的基金的风险水平,将预算分配给各种不同类型的基金。

自下而上的方法则相反,它先是从微观角度开始,即从各个资产、策略或部门的层面上确定单个的风险预算,然后再将这些单个的风险预算汇总起来形成整个投资组合的风险预算。

前者更容易把握基金组合的整体风险水平,但面对复杂的投资组合分配风险预算存在难度;而后者则对于基金组合的内部结构风险把握程度更加深入,但分配过程可能需要更多时间和资源来进行分析。

二、风险预算如何“调整”基金组合风险?

采用风险预算的控制和管理投资组合,投资基金则从这个方面显现出“便利性”。基金是由多种基础资产(如股票、债券、货币市场工具等)组成的集合,也就是说,基金本身并不是单一的资产类型,或可将其视作“复合资产”。

通过构建多元化的投资组合,并采用风险预算管理的方法,投资者可以选择符合自身风险偏好的基金。这种方法不仅能够使得所选基金的资产组合与投资者的风险容忍度相匹配,还能够帮助投资者有效地控制和管理整个投资组合的风险。

此外,基金经理同样会“出手相助”,对管理的基金资产组合进行风险控制。

风险预算的实施步骤涉及到几个要点,从风险度量开始,之后进行风险分解(将投资组合的整体风险分配给其组成部分的过程)、设定盈亏目标幅度(根据投资者的风险容忍度来决定)、进行动态再平衡(市场变动后及时调整,恢复合适的风险预算比例)。

对于基金投资者而言,设定盈亏目标幅度或算是简化之后的一项重要步骤了。但是,对于手握数只不同风险类型基金的投资者而言,也可以尝试风险预算分配。

举个例子,两种不同风险类型的基金下,首先确立自身所能承受的风险盈亏,随后查看两只基金过去的业绩,分析净值的变动范围。

比如,一名投资者投资了两只基金。其中一只是创金合信中证红利低波动指数A,为指数型-股票基金,属于中高风险型,其2021-2023年的年度涨幅分别为24.99%、3.27%、10.52%,或可将标准差设置为13%附近,即涨跌幅可能为13%左右,该数值主要从年度涨幅求均值后得出。而另一只是华夏中短债债券A,为债券型-中短债基金,属于中低风险型,其2021-2023年的年度涨幅分别为4.68%、1.39%、4.18%,均值为3.4%附近。需要注意的是,尽管可用均值进行参考,但是该方法可能并不完善。

随后根据自身的风险容忍度,对以上基金的不同收益波动程度进行“加权”,后计算出分配的风险预算。

对于长期投资而言,风险预算能够帮助投资者在不同的市场环境下,根据自身风险偏好进行调整,使投资组合维持与自身合适的风险水平,逐步获取长期可持续回报。