文|翟菜花

舍得酒业人事地震不断!

舍得酒业最新公告显示,副总裁王维龙因个人原因向董事会提交辞职申请,任期尚不足两年。过去四年,舍得酒业两度更换董事长,管理层频繁更迭。据不完全统计,自2020年底复星系入主舍得酒业(600702.SH)以来,涉及高管的人事变动已有十余次,波及董事长、副董事长、董事、监事、副总裁、财务负责人等多个核心岗位,企业稳定性备受质疑。

管理震荡的背后是业绩的持续下滑。2024年上半年,舍得酒业营收32.71亿元,同比下降7.31%;净利润5.92亿元,同比暴跌35.76%。公司解释称,白酒行业整体处于调整期,叠加去库存压力加大,业绩承压。

更令人担忧的是,舍得酒业的经销商积极性也陷入低谷。截至2024年中报,合同负债期末余额仅为1.62亿元,较期初减少了41.52%。更加令人担忧的是,这一数字已连续两年低于复星入主前的水平,似乎复星对舍得的提振作用远未达预期。

面对行业洗牌和消费端降级,曾经凭借高端产品占据一席之地的舍得,如今在库存压力和现金流紧张的双重夹击下,未来充满不确定性。复星的入主能否逆转局面,还是将沦为又一个资本的实验?

1、频繁人事震荡难平息

近日,公司副总裁王维龙因“个人原因”突然递交辞职报告,离开了这家他未能效力满两年的企业。王维龙的履历堪称酒业老将,曾担任酒鬼酒、壹玖壹玖酒类平台、环球佳酿等多家知名企业的高管。2023年初,他被提拔为舍得酒业副总裁兼营销运营管理中心总经理,原定任期至2026年,但仅一年多时间,王维龙便选择“急流勇退”。

这不仅是一次孤立的人事变动,而是舍得酒业自复星系入主以来频繁管理震荡的最新一例。四年内三度换帅,张树平、倪强相继短暂执掌,而现任董事长蒲吉洲同样在任不久。高管层动荡不安,不仅换帅,还包括多名副总裁、董事会秘书、财务负责人在内的多个核心职位,四年间涉及20余人的频繁更替,难免让外界质疑这家老牌酒企的内部稳定性和管理效率。

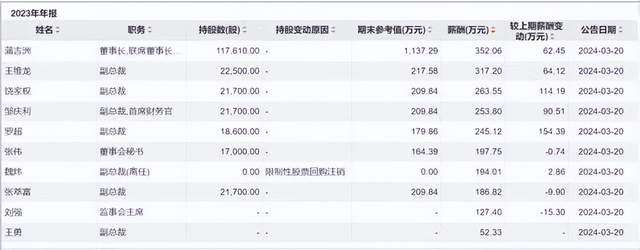

令人瞩目的是,在人事动荡背后,舍得酒业高管的薪酬却大幅飙升。2020年,舍得董事长的年薪为179.34万元,而到2023年,这一数字已飙升至352.06万元,几乎翻了一倍。更夸张的是,2023年舍得酒业薪酬过百万的高管达9人,其中5人年薪超过200万元,而同行中的贵州茅台和五粮液都未出现类似薪酬结构。这让人不禁发问:在业绩持续下滑、管理层震荡频频的背景下,舍得酒业的高薪合理吗?

舍得酒业的高管辞职潮与薪酬激增或许反映出复星系入主三年以来的一大困局,资本虽已掌控这家百年企业,但内部治理远未理顺,企业文化与新资本的磨合显得艰难。复星的“资本加持”并未带来显著的业绩改善,反而让这家公司陷入了管理混乱与人事频繁变动的泥沼。

面对这一局面,舍得酒业能否依靠复星的资源摆脱困境?当前,白酒行业的竞争格局日趋激烈,消费升级与市场结构变化加速了企业的洗牌,而舍得酒业的传统市场优势正遭受巨大冲击。管理层频繁更迭,不仅削弱了决策的连贯性,也让市场对其未来战略方向丧失信心。如果高层的动荡不能尽快平息,舍得酒业可能面临更严重的信任危机。

2营收与净利齐跌

复星系入主之初,的确为舍得酒业带来了一段“黄金时期”。2021年,舍得酒业营收飙升至49.69亿元,净利翻倍至12.71亿元,仿佛复星的资本运作和品牌重塑战略初见成效。然而,繁荣之后,寒潮袭来。自2022年起,增速开始明显放缓,到了2024年上半年,舍得的营收和净利润双双滑坡,业绩首次“遇冷”。

根据2024年中报,舍得酒业上半年营收32.71亿元,同比下降7.31%;净利润5.92亿元,暴跌35.76%。中高档酒的收入下滑最为明显,减少5.66%至26.01亿元,而普通酒的营收更是大幅减少25.15%至3.84亿元。对于这样惨淡的表现,舍得将其归咎于白酒行业的整体调整期和经济环境的波动,次高端白酒商务需求不及预期,宴席持续增长但体量尚小,公司传统优势产品品味舍得处于阶段性去库存阶段。然而这样的解释在竞争激烈、行业头部企业争相抢占市场的背景下显得苍白无力。

中国酒业已经进入存量博弈,甚至可能是缩量竞争的阶段。在去库存压力下,各大酒企之间的角逐更加激烈。舍得酒业的去库存计划却迟迟未见成效,财报数据显示,其存货余额从年初的44.24亿元攀升至48.58亿元,存货周转天数更是增加了31天,达到836天。控量稳价虽是无奈之举,但也暴露了其在市场动销和运营效率上的短板。

更令人担忧的是,舍得就业为推进老酒战略而开展的增产扩能项目似乎正在变成一座大山。2022年,公司宣布斥资70.54亿元用于增产扩能,计划五年内新增原酒储能34.25万吨。然而,工程时间过半,进度却仅完成20%。截至2024年中报,舍得账面货币资金仅为21亿元,距离项目所需的60亿元投建资金尚远。这个增产项目不仅未带来预期的市场扩张,反而可能成为财务的沉重负担。

面对存量市场博弈与消费升级放缓,舍得酒业若不能迅速改善库存管理、提升动销能力,未来将面临更大的财务与市场风险。白酒行业的变局已经来临,舍得能否在这场角逐中杀出重围,或许不再仅取决于资本的支持,而是其真正的市场洞察与应变能力。如果不能尽快调整战略,复星系对舍得的“资本救赎”恐怕会演变成沉重的财务包袱。

3 渠道调整遇困,库存压力加剧

舍得酒业的经销商打款积极性正持续滑坡,成为其经营困境的最新缩影。2024年中报显示,其合同负债期末余额仅为1.62亿元,同比大幅减少41.52%。舍得对此的解释是上年预收货款已发货结算,但这一说辞难掩其经销商信心下降的现实。回顾近三年,舍得酒业的合同负债余额持续下滑,2021年尚有6.58亿元,到2023年已锐减至2.77亿元。事实上,即使在复星系接手前的2020年,这一数值仍为3.68亿元。可见,复星入主后的渠道扩张战略未能扭转经销商“拿货积极性”下降的局面。

复星系入主后,曾试图通过“聚焦川冀鲁豫,提升东西南北,突破华东华南”的策略,将舍得酒业的销售范围从四川扩展至全国。然而,合同负债的持续减少表明,这一策略未能有效激发经销商的热情。更有甚者,2021年推出的“大商制度”虽旨在控制小经销商的降价抛货,但经销商数量波动明显,2021年为2252家,2023年攀升至2655家,却未带来显著的销售提振,反而削弱了渠道的稳定性。

舍得酒业尝试通过电商破局也收效甚微。虽然2023年电商渠道实现了4.32亿元的营收,同比增长9.39%,但电商对整体营收的贡献却在逐年下降,2021年电商渠道营收占比为8.78%,到2023年已降至6.58%。这一数字揭示出,尽管舍得积极布局电商,试图通过互联网营销建立品牌,但其绝大部分收入仍牢牢依赖于传统经销商渠道,电商并未成为新的增长点。

显而易见,舍得酒业正陷入渠道调整的困局。复星系的渠道扩张战略未能如预期般带来市场突破,经销商信心不足,打款减少,库存压力加剧,舍得的传统销售模式与当前市场环境的脱节愈加明显。电商虽被寄予厚望,但在白酒行业仍未构成强有力的收入支撑。

未来,舍得酒业要想走出困境,不能仅依赖渠道扩展与价格控制,更需针对消费者需求做出深度调整。面对行业竞争的加剧和消费场景的变化,舍得需要重新思考其品牌定位、产品创新与渠道整合策略。否则,复星的入主不仅不会带来期待中的复兴,反而可能使这家老牌白酒企业在新一轮行业洗牌中进一步失势。