出品|天下财道 胡卢

当业绩公告和股价走势逆向而行,背后发生了什么?

日前,东鹏饮料(605499.SH)发布业绩预增公告,2024年前三季度净利润增幅超过50%。

然而,奇怪的是,公司股价却冲高回落,不涨反跌。

(来源:银河证券)

为何市场反应比较冷淡?

除了和市场指数震荡有关,也许和东鹏饮料此前的一则减持公告不无关联。

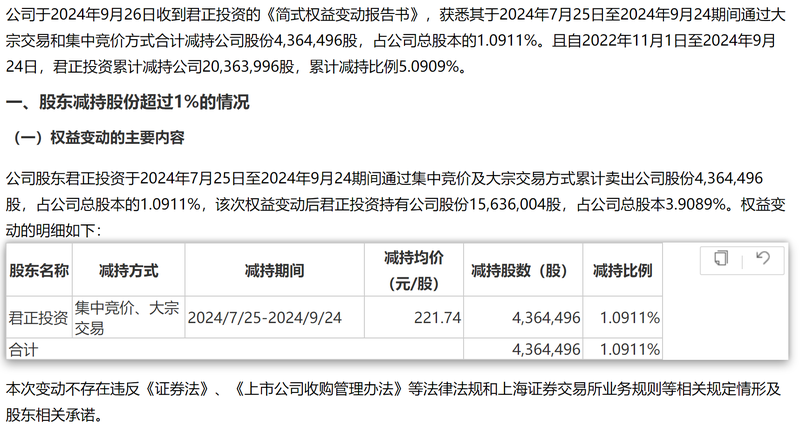

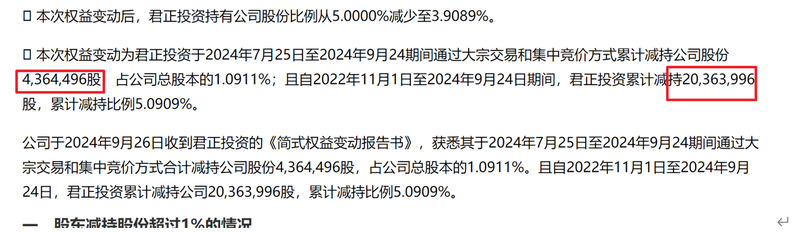

就在业绩预告发布前不久,东鹏饮料刚发布了大股东减持公告。

(来源:公司公告)

值得注意的是,这已不是君正投资第一次减持。

君正投资此前曾是东鹏饮料第二大股东,从2022年开始,就已分批减持东鹏饮料。

从2022年到2024年,君正投资通过五轮减持累计套现约38亿元,减持比例约占总股本的6%。

(来源:公司公告)

为什么君正投资一再减持?东鹏饮料到底是一家怎样的公司?未来前途如何呢?

存贷双高

东鹏饮料全称是东鹏饮料(集团)股份有限公司,成立于1994年,2021年在上交所上市。

公司目前主营业务是能量饮料、电解质饮料、咖啡(类)饮料、茶(类)饮料、预调制酒饮料以及果蔬汁类饮料等,营收中80%来自东鹏特饮饮料。

如果单看营收和净利润,东鹏饮料近年来表现不错,一直处于增长状态。

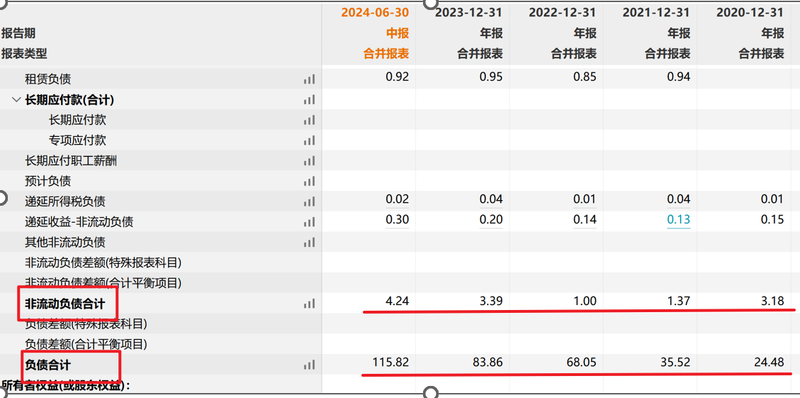

但是如果细看资产负债表,就有些蹊跷了——公司的货币资金和短期借款每年都在增长。

截至2024年6月底,公司有近80亿元的货币资金和11亿元的交易性金融资产,与此同时,短期借款也接近57亿元。

(来源:wind)

(来源:wind)

再来看东鹏饮料的债务结构,截至2024年6月末,公司116亿的负债中仅有4亿的非流动负债,其余的112亿全部为流动负债,而流动负债中有57亿的短期借款。

也就是说,东鹏饮料的负债中短期借款占了绝大多数。

(来源:wind)

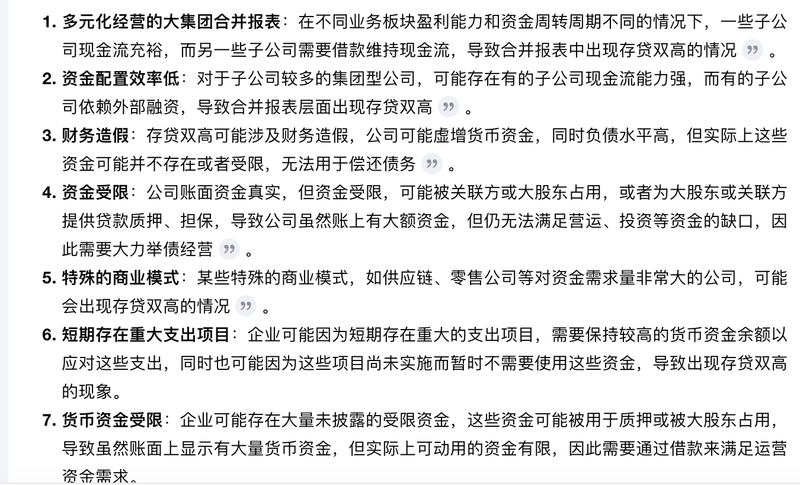

为什么明明账上有这么多现金却还要去借钱腾挪?而且大部分还是短期借款?

这就是所谓的“存贷双高”现象,这种情况出现的原因比较复杂,主要有以下几类:

(来源:百度搜索)

东鹏饮料到底属于以上哪种情况?《天下财道》联系东鹏饮料寻找答案,但公司方面并未能给出解释。

组团减持

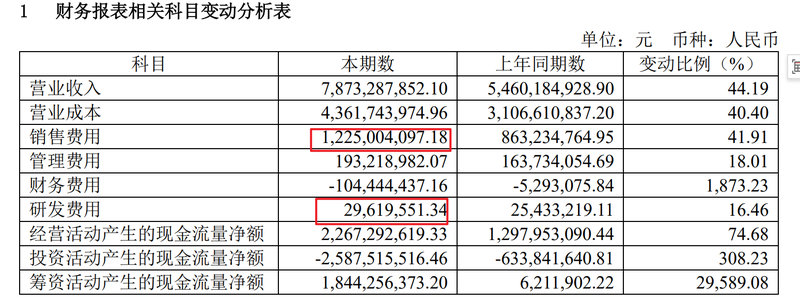

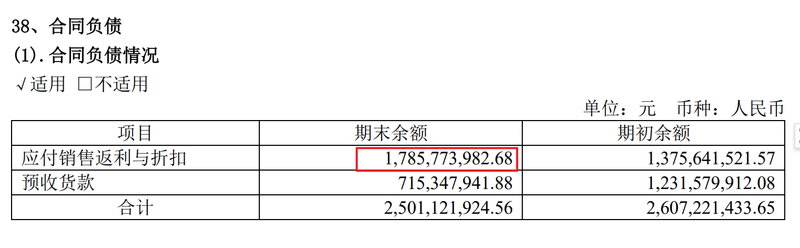

与东鹏饮料近年来业绩增长相伴相随的是,公司的销售费用和销售返利也居高难下。

2023年,东鹏饮料销售费用创历史新高,接近20亿元,同比增长35%。

2024年上半年,销售费用高达12亿元,占到总营业成本的27%以上,同比增长42%;销售返利更是接近18亿。

作为对比,2023 年及 2024年上半年,公司的研发费用分别仅为 4375万元和2962万元。

(来源:公司半年报)

(来源:公司半年报)

有业内人士对《天下财道》分析说,如果缺乏核心技术和创新能力的支撑,企业在长期的市场竞争中难以保持优势地位。一旦市场竞争加剧或消费者需求发生变化,企业的市场份额和销售业绩容易受到冲击,面临被竞争对手超越的风险。

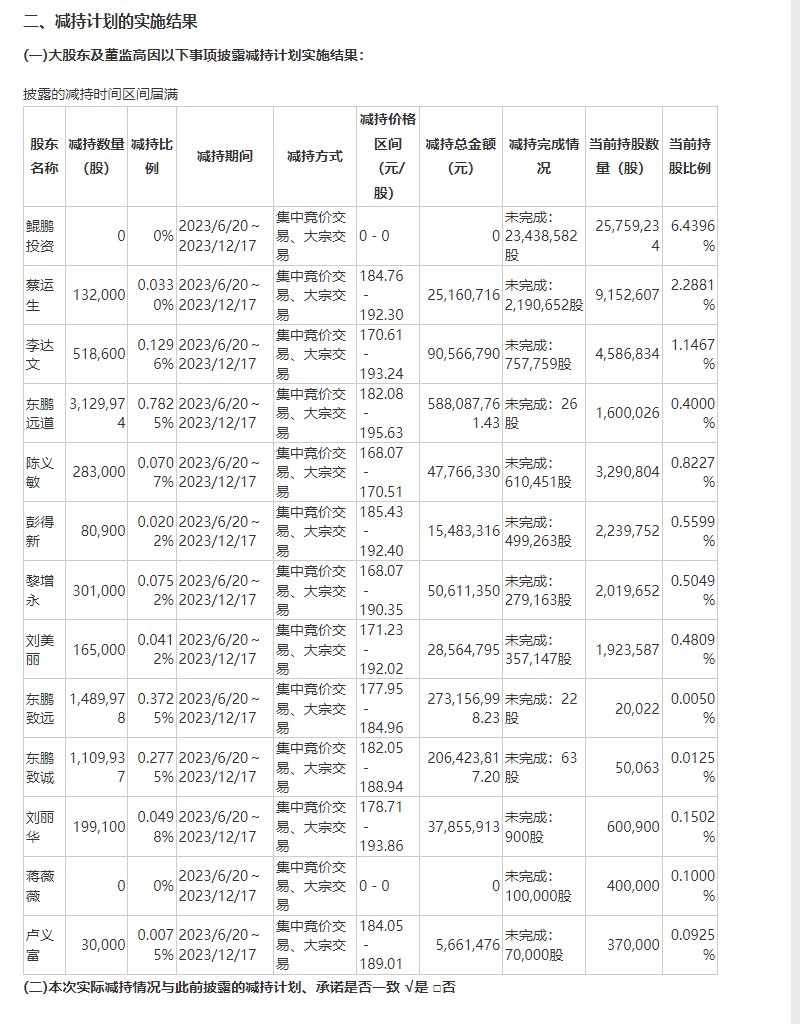

虽然不确定这是不是君正投资持续减持的原因,但东鹏饮料的其他大股东做出的选择也类似。

就在2023年5月,即公司首发限售股解禁之后,东鹏饮料众多大股东进行了组团减持。

(来源:公司公告)

除此之外,东鹏饮料高度依赖的大单品——东鹏特饮也引起媒体关注。

不久前,东鹏特饮被市场冠以“糖分刺客”的名号。

有媒体向第三方权威检测机构送检了12款功能饮料,其中8款都是高糖(每100g产品含糖量超过7.5g),这其中就有东鹏特饮(500ml产品)。

根据《中国居民膳食指南(2022)》建议,“民众控制添加糖的摄入量,最好控制在25g以下”。

换句话说,每天喝一瓶东鹏特饮(500ml),糖的摄入量就会有超标之嫌。

(来源:媒体报道)

而在黑猫投诉平台上,与东鹏特饮相关投诉也接近1300条。

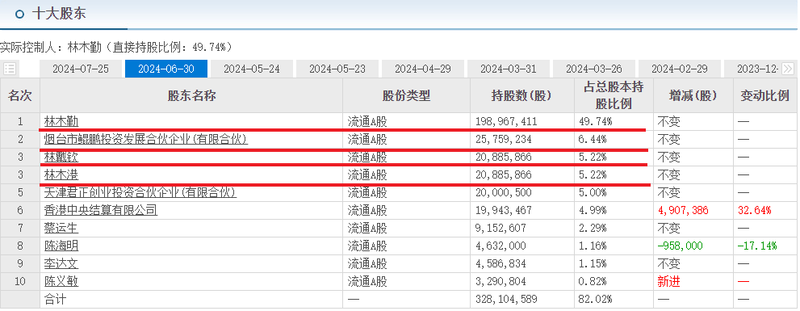

家族特征

目前,东鹏饮料的大部分股权掌控在包括实控人林木勤在内的林氏家族手中,持股比例超过60%。

(来源:东方财富网)

公司上市三年累计分红约40亿元,这其中大部分进了林氏家族的口袋。

同时,公司上市以来的净利润仅62亿元,由此导致资产负债率连年攀升,截至2024年6月末已超过62%,这对于快消类企业来说并不常见。

(来源:银河证券)

在东方财富股吧中,也有投资者对东鹏饮料豪横分红有不同看法。

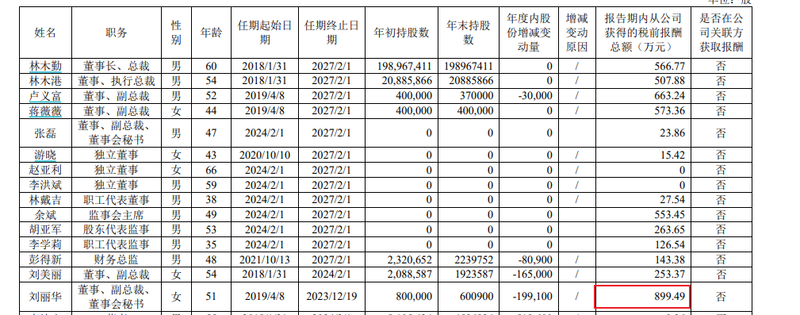

此外,东鹏饮料多名高管年薪超过500万元,最高年薪更高达900万元。远远高于A股同业上市公司养元饮品和承德露露。

(来源:东鹏饮料2023年年报 )

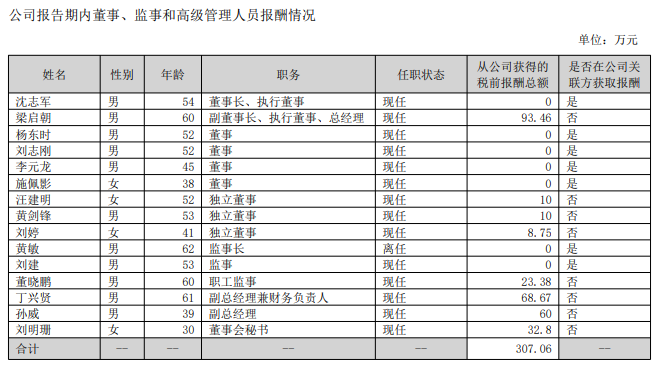

(来源:承德露露2023年年报 )

另有天眼查显示,东鹏饮料周边风险有400余条,其中大量涉及公司所投资项目。

当然,东鹏饮料也有其自身特长, 比如广告打得啪啪响,让公司知名度比较高,公司目前市盈率也处于相对高位,其中市盈率(静态)高达54倍,市盈率(TTM)也有42倍。

至于未来如何做得更好,有业内人士分析认为,公司应从优化核心产品,加强新品研发,提升新品推广效果入手,更好地提升经营水平,以稳定股东长期持股的信心。