文|新熵 江蓠

“一公里1块钱的单价,谁爱跑谁跑!”一则短视频中,货拉拉司机气愤的声音满含无奈。讽刺的是,在其拒单后的不足一分钟,手机界面显示,该笔订单“已被其他司机接单”。

新熵走访多位货车司机后发现,尽管当前每公里1元的订单仍为偶发情况,但司机间竞争加剧、运单价降低已是行业普遍存在的问题。

究其原因,货运司机数量的持续增长首当其冲。

中国物流与采购联合会物流信息服务平台统计数据显示,2021年至2023年,平均司机增长率约为20%,同期我国货运总量增长率为5%、公路货运总量增长率仅为3%。

除司机数量增长导致的价格竞争外,分析当前货运领域头部数字撮合平台货拉拉的创收模式也不难发现,平台收入与司机收入的此消彼长,也是新就业形态从业者所面临困境的小小切面。

司机平台矛盾待解

今年初,刚注册成为货拉拉司机的小邓告诉新熵,不同于其他职业,想要在货拉拉平台接单,“要先花钱,才能赚钱”。

小邓称,自己于今年1月份在货拉拉app司机版注册成为平台司机,在注册过程中,他缴纳了1000元的保证金,客服称会在司机服务满6个月之后退回;此外,小邓选择在小程序“货拉拉租买车”租赁车辆,租赁期一年,每月需支付3500元的租金。

在正式成为货拉拉平台司机后,小邓发现,想要接到优质单还需要购买平台会员,此外平台还要从自己每单收入中扣除一部分佣金,会员等级越高,扣除的佣金比例越低。

据小邓测算,自己每月固定支出包括车辆租金、会员费、佣金、车辆电费等,共计近5000元。

他感叹:“每个月至少要跑一万的流水,不然很难糊口”。

而要想跑一万元以上的流水也并非易事。一位从业超三年的货拉拉司机称,自己驾驶的中型面包车,在两年前接单运费约为3-5元每公里,今年来自己甚至接到过每公里不足2元的订单。

一面是固定支出压力划定了每月的流水“下限”,一面是不断下降的运单价压缩收入,货拉拉司机们被卷入跑单的旋涡。而若想要抽身提前解约,不菲的车辆违约金也让司机们进退两难。

事实上,横亘在平台与司机之间的矛盾由来已久。

2022年6月,货拉拉推出了“多因素计费”“特惠顺路单”等模式,变相降低运价导致司机怨声载道,货拉拉在当年11月中旬陷入全国停运风波,并引来了监管部门的关注和约谈。

2023年10月,货拉拉又因在多地上线的“议价订单”,并在原有运价基础上打折,迫使司机进行低价竞争,同样引发热议。

诚然,货拉拉变相降低运价有助于平台吸引用户,维持市占率。但为达到上市目的而通过压缩司机收入粉饰业绩,无疑将持续激化司机与平台之间的矛盾,从而将司机群体变成平台发展道路上的一颗不定时炸弹。

就在10月2日,在国人尚且回味股市大涨热潮的余韵之时,货拉拉悄然更新了其在港交所上市的招股书。

在此次更新的招股书中,货拉拉披露了公司2024年中期业绩。2024年上半年,货拉拉营收7.09亿美元,同比增长18.17%;经营利润1.78亿美元,同比增长39.13%;净利润达到1.84亿美元,经调整净利润2.13亿美元。

手握营利双增的成绩单,却选择在A股“牛市”狂热情绪大行其道、叠加国庆假期期间更新招股书,货拉拉此番作为颇有减少市场关注度之嫌。很难不让人猜测,在光鲜的业绩表现背后,公司目前对于上市的信心或许仍显不足。

市场对于货拉拉“信心不足”的猜测,仍绕不开平台与司机之间的矛盾。

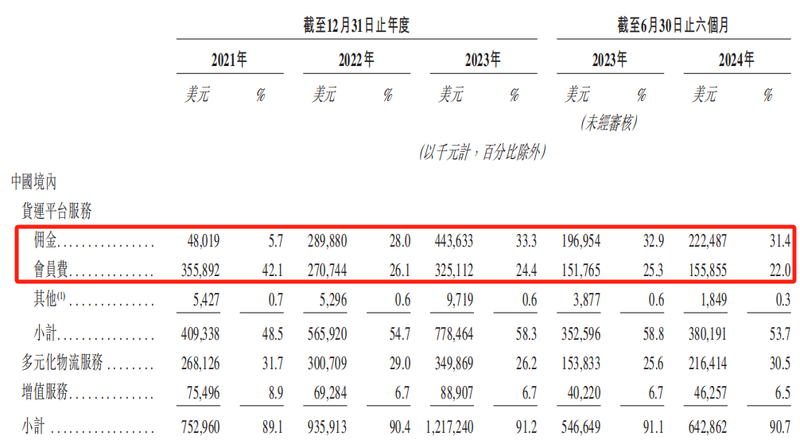

拆解货拉拉招股书中的收入明细不难发现,司机会员费和向司机收取的佣金占据货拉拉总收入的五成以上。

2021年至2023年,货拉拉境内司机会员费和向司机收取的佣金在公司总收入中的占比分别为47.8%、54.1%和57.7%,逐年提升。2024年上半年,这一占比虽下降至53.4%,但仍占据总收入的半壁江山。

招股书显示,截至2024年6月30日,货拉拉拥有1030万名经验证司机,上半年平台平均月活司机约有140万。

超百万名依靠货拉拉谋生的月活司机,为公司贡献了巨额营收,然而近年来却因计价规则多变、多重收费、恶意压价竞争等问题广受司机诟病。

上市应对同业竞争

在招股书中,货拉拉援引弗若斯特沙利文的数据称,据全球闭环货运交易总值(GTV)计算,拉拉科技(货拉拉上市主体)市场份额为53.9%,是全球最大的物流交易平台。

2024年上半年,拉拉科技促成订单约3.38亿单,同比增长约30%。

作为货运龙头,货拉拉的市场优势明显。资料显示,布局国内市场10年来,货拉拉受到多家投资机构青睐,先后完成11轮融资,总融资金额达26.62亿美元。在其投资者名单中,不乏高瓴、红杉中国等知名机构。

其最近一次获融资的时间为2022年2月,彼时货拉拉完成了2.3亿美元的G轮融资。但在G轮融资之后,货拉拉再未获新的融资。

而由于包括创始人周胜馥在内的高管在2021年至今的多次套现和货拉拉向投资者回购股份,致使公司估值缩水。据胡润全球独角兽榜统计,货拉拉估值已由2022年的870亿元降至2024年的650亿元。

而从公司披露的经营数据中不难发现,货拉拉近年来的盈利水平尚难以支撑其全球业务扩张的梦想。货拉拉2021年、2022年的利润分别为-20.86亿美元、-4909万美元,2023年才实现扭亏。

维持市场扩张产生的资金需求和提升估值,或许是迫使货拉拉谋求港股上市的原因之一。在招股书中,货拉拉表示,本次上市所募资金将用于拓展内地核心业务、全球业务扩张和研发投入。

在资金需求之外,激烈的市场竞争,也使得货拉拉急于通过上市获得资本肯定以稳固市场地位。

事实上,尽管货拉拉以超五成的市占率稳坐头部地位,但就在其于港交所门外闪赚腾挪、向前找路之时,竞对满帮集团和快狗打车早已成功登陆资本市场。

快狗打车于2022年6月在香港联交所主板挂牌上市,满帮集团则于2023年5月在美国纽交所上市。

其中,满帮集团最新披露的财报显示,2024年二季度公司实现营收27.6亿元人民币,同比增长34.1%;调整后净利润达到9.7亿元人民币,同比增长34.3%,增速超市场预期。

2023年4月,满帮集团合并旗下运满满快车和省省回头车,用“省省”品牌发力短途(同城)货运赛道。尽管满帮集团主要布局同城货运,业务范围不及货拉拉,但近年来其不断提升的市场影响力正对货拉拉业务造成一定冲击。查询社交媒体不难发现,不少货拉拉司机宣称想要转投运满满/省省麾下。

此外,滴滴旗下的滴滴货运、美团旗下的货运平台卓鹿依托强大的平台背景,竞争力也不容忽视。

扭亏难掩增收困局

货拉拉2024年上半年的经营利润为1.78亿美元,同比增长39.13%;净利润达到1.84亿美元,经调整净利润2.13亿美元。

在招股书中,货拉拉对于公司2023年以来持续扭亏,归功于“庞大的司机及商户网络奠定了可持续增长及盈利能力基础”。

诚然,如上文所说,庞大的司机群体为货拉拉贡献了五成以上收入,但2021年以来,司机会员费和佣金在收入中的占比变动并不算大。相反,持续缩减的成本,或许才是货拉拉利润扭亏的主要原因。

2021年至2024年上半年,货拉拉的销售及营销开支分别为6.73亿美元、1.98亿美元、1.79亿美元和8602.5万美元。对比同期经调整利润-6.51亿美元、-1210万美元、3.91亿美元和2.13亿美元,不难发现,货拉拉销售及营销开支与利润之间呈极强的负相关。

除销售及营销开支缩减外,货拉拉也通过裁员以降低成本开支。招股书显示,由于精简员工架构并优化运营效率,货拉拉员工成本由2022年的2990万美元降至2023年的2160万美元。

这意味着,货拉拉招股书中的所谓扭亏,或许只是因持续降本而营造出的虚假繁荣。

继续抽丝剥茧,货拉拉对增收的迫切早现端倪。

货拉拉的收入构成中,包括车辆租售服务和向司机提供的如能源服务和信贷解决方案的增值服务占比不足一成。但事实上,尽管轻资产模式下平台不直接拥有司机用于提供数字货运服务的车辆,但车辆租售和信贷解决方案似乎正在成为货拉拉增收的新抓手。

今年早些时候,有用户发现,货拉拉货主版app上线了租买车板块,该板块充斥着大量租车、购车补贴政策。而不同于货拉拉司机版,在货主版app中上线租买车板块,除吸引流量增加注册司机数量的考量外,也代表着车辆租赁和卖出业务的优先级正在提升。

在各大互联网平台进军消费金融领域之时,货拉拉也未能免俗。

今年5月,货拉拉上线了一款名为“圆易贷”的贷款产品。该产品最高额度20万元,年化利率10.8%起,与马上消费金融等头部持牌机构合作。

工商信息显示,圆易借隶属于易人行小贷,而易人行小贷的法定代表人为货拉拉CFO陈国基。

海量用户和司机资源为货拉拉提供开展贷款等金融业务提供了独特的流量基础,而鉴于不少司机有贷款购买货车的需求,故而市场猜测,货拉拉此番看中的仍是司机群体的钱包。

但有趣的是,圆易借上线不足半月,货拉拉便下架了借款入口。其官方客服对此解释为“系统维护升级”。

▲图/BOSS直聘截图

记者查询招聘软件发现,货拉拉“金融工程师”相关职业仍在招聘中。结合5月份喜马拉雅在IPO进程中因助贷问题遭问询一事可以想见,或许货拉拉下线圆易借只是为IPO让路的暂时妥协。

尽管货拉拉积极拓展增收渠道,但目前来看收效尚微。

光鲜的招股书背后,货拉拉仍未能走出靠司机群体搭建而成的舒适圈。而在司机收入与平台收入此消彼长的背景下,货拉拉的上市道路仍存隐忧。

货拉拉创始人周胜馥曾因100元豪赚3000万的赌桌神话被称为“职业赌徒”,而在上市这一场豪赌中,无论是周胜馥还是货拉拉,或许还需要继续增加筹码。