蓝鲸新闻9月25日讯(记者 敖玉连)债基年内首次出现月度规模缩水。

9月24日晚间,中基协公布了8月份的公募基金市场数据:总规模30.90万亿元,环比缩水1.85%。

其中,债基贡献了较大跌幅:规模从7.01万亿元降至6.55万亿元,单月缩水4531.88亿元,环比下跌6.47%。同时,债基份额也从6.18万亿份跌至5.79万亿份。

这是开年以来,债基规模首次缩水。在此之前,债基已经连续7个月份额、规模双增。据中基协数据,2024年前7个月,债基份额从4.77亿份升至6.18亿份,规模从5.32万亿元升至7.01万亿元。

谁在抛售?缘何抛售?美联储降息、国内政策利好频出,债牛还能持续吗?

“8月市场出现了阶段性的负反馈,从指标观察来看,资产荒脚步放缓,同时理财赎回基金较多。”北京一位固收基金经理表示。

华西证券宏观固收团队在研报中也认为,本轮赎回的主力军是理财子、银行等机构开始赎回委外债基。

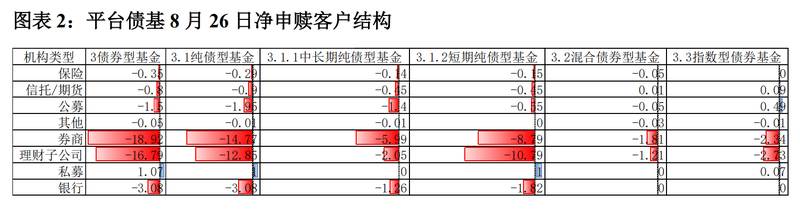

8月底,蓝鲸新闻曾从业内获得某互联网代销平台的债基申赎数据,该数据也显示,券商、理财子公司是主要的赎回客户。例如,8月26日,该代销平台债基遭净赎回40.42亿元,其中,券商赎回18.92亿元,理财子公司赎回16.79亿元,银行赎回3.08亿元。

“考虑到券商既是理财子常用的通道,也经常承接理财子的委外投资,本次赎回高峰可确认由理财资金主导。 ”该代销平台分析。

某基金代销平台8月26日债基赎回情况

为何抛售债基?该代销平台表示在其调研中,多家理财子及其委外方对于赎回,都给出了相同或相似的回答:负债端并没有出现客户赎回,赎回债基主要出于防御风险、储备流动性的考虑。

华西证券宏观固收团队则是认为,8月的债基抛售潮是债市回调与机构资金抛售形成了负反馈。“随着债基产品净值开始出现明显回撤,部分机构资金(如银行、理财等资金)开始赎回委外,资管类机构也不得不开始卖出流动性更好的资产以变现资金。”此外,华西证券认为,在全民皆卖的信用债大环境中,买盘变得更为稀缺,这也是“估值负反馈”持续被强化的催化剂之一。

今年下半年,债市持续释放严监管信号,以挤压债市泡沫。

仅以八月来看,月初,央行着手指导大行卖出长期国债新券,净卖出规模高达201亿元。同时,常熟银行、苏农银行、昆山农商行、江南农商行因在国债二级市场交易中涉嫌操纵市场价格、利益输送和出借债券账户等违规行,遭自律调查。

此外,市场还出现“农商行SPV+公募投资规模不得超过总资产规模的2.5%,股份制大行是5%”传闻。尽管后续监管方面表示传闻不实,但据《中国基金报》报道,部分一些银行自营部门当时仍赎回了部分资金,首当其冲被赎回的是机构定制的纯债基金。

9月以来,国内市场环境变动较大。一方面,美联储宣布降息50个BP,另一方面,9月24日,国新办发布会公布将降准降息。持续三年已久的债牛,会转向何方?

业内普遍认为,长债面临回调压力。

富达基金固定收益部成皓分析,短期内,超预期的降准对于资金面的改善是确定性较高的,短端利率的安全性较高。而短久期中高等级信用债在8月调整后,利差区间合适,性价比较高,但利差仍有压缩空间。对于长久期利率债,在前期快速下行后,机构的止盈力量叠加对于经济刺激的预期,短期内可能会有调整压力。