深水财经社|冰火

光伏业迎来史上最差财报,但是阿特斯(688472)却靠储能业务翻盘,上半年赚了12个亿,着实让一众“友商”羡慕。

9月23日晚间,阿特斯发布了2024年股票激励计划,值得注意的是这份激励计划设置了一个超高业绩考核目标,让人不仅怀疑阿特斯难道有什么独门绝技,能够在光伏行业的“红海”中一枝独秀?

考核目标惊煞行业

阿特斯是一家光伏“老字号”,公司在2001年诞生于江苏常熟,其创始人为瞿晓铧,早在2006年就与无锡尚德先后在纽交所上市。

据阿特斯2024年限制性股票激励计划(草案)披露,本次激励计划首次授予的激励对象共745人,约占员工总数的3.49%,包括实控人瞿晓铧、张含冰夫妇,总经理庄岩,副总经理、财务总监高林红等都是激励对象。

草案显示,本次激励股票来源于今年2月-8月回购的股票,当时回购均价为10.69元。此次股权激励授予价为5.56元。按此计算股权激励成本约3.86亿元。而截至9月24日收盘,阿特斯股价11.52元,相当于打了对折。

这个授予价格虽然诱人,但是要想拿到这块“饼”似乎并不容易,因为激励计划设置了一个非常高的考核目标。

具体来看,业绩考核“基准利润”为2021年~2023年扣非净利润算数平均数,即15.17亿元。2024年~2026年,公司扣非净利润增长分别为81.28%、199.93%、238.83%;对应扣非净利润目标值分别为27.5亿元、45.5亿元、51.4亿元。

财报数据显示,2023年阿特斯扣非净利润为29亿元,为历史最高值。如果要达到业绩考核目标,公司扣非净利润2024年~2026年将分别较2023年增长-5.17%、56.90%、77.27%。

看起来2024年业绩目标是比2023年扣非净利润下降的,但是今年上半年扣非净利润只有12.28亿元,下半年要环比增长23.94%,也就是至少要完成15.22亿扣非净利润才能完成全年业绩目标。

虽然我们不能说阿特斯是在“画饼”,但是从当前行业环境来看,要完成这个考核目标是一个大大的考验。

靠储能业务翻身

上半年阿特斯的确是为数不多几家仍然赚钱的光伏企业,其翻身的关键就是储能业务。

小强观察到,2023年阿特斯光伏组件出货量排名跌至国内第六,今年上半年滑落至行业第七,而储能产品出货量则暴增。

数据显示,上半年阿特斯共向全球销售14.5GW光伏产品,实现营收155亿,同比下降了31%,公司预计全年出货量下降20%。

而上半年储能产品出货量却高达2.6GWh,实现营收40.81亿,而2023年上半年储能营收只有1.69亿,虽然有基数较低的原因,但仍然是历史最高纪录。

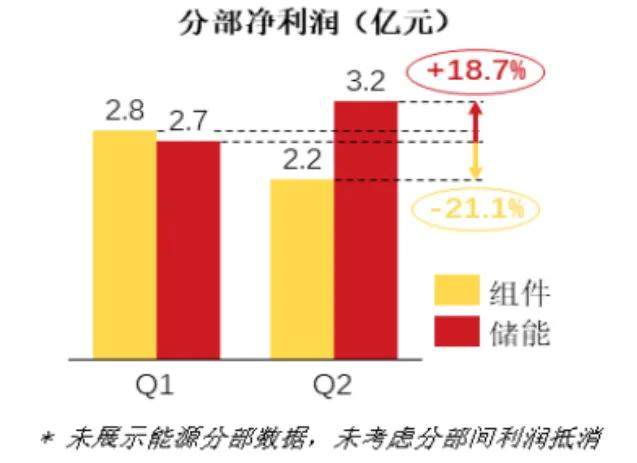

从盈利能力看,阿特斯上半年组件毛利率为16.46%,而储能系统毛利率为23.33%,储能板块的盈利也首次超过组件。

据半年报披露,在公司今年上半年的12.39亿归母净利中,组件贡献了5个亿,但储能贡献了5.9个亿。

来源:阿特斯2024年半年报

阿特斯表示,上半年全球光伏市场竞争加剧,光伏组件销售价格大降,光伏组件、系统产品营收同比下降。与此同时,储能收入的增长抵消了光伏部分营收下降对业绩的影响。

在中国所有光伏企业中,如果阿特斯说自己全球化排名第二,那就没有哪家企业敢说自己第一。

9月5日,据外媒报道,阿特斯太阳能(CSIQ.NSDQ)的子公司在美国肯塔基州宣布了一个重大项目,计划投资7.12亿美元,建设一座储能电池工厂。2023年6月至今,三个美国大项目总投资就超过17.62亿美元,折合人民币125个亿。

“2024年全年出货预期上调至6.5-7.0GWh,下半年储能交付量将继续增长。”阿特斯近期在接受机构调研时表示。这意味着,今年储能交付量同比增长将超过500%。

对于上调储能出货预期的原因?阿特斯表示,公司储能业务在北美、欧洲、澳洲和中国等全球主要的大型储能市场多点开花,新签多个大型储能系统合同。截至今年6月末,拥有约66GWh储能系统订单储备,在手订单金额26亿美元,包括已签约的长期服务协议。

储能会不会步光伏后尘?

2024年光伏组件行业一夜变天,从之前的现金奶牛变成吞金巨兽,多个龙头企业半年亏损就达数十亿。

“光伏+储能”模式能不能让阿特斯跳出这片“红海”呢?我们认为,并不容易。

理由很简单,储能的发展路径和光伏相比不能说是一模一样,只能说是如出一辙:一样的政府招商推动、一样的产能疯狂扩张、一样的价格大战……

据CNESA全球储能数据库不完全统计,今年5月,全国共有30家企业公开了动力电池及储能电池产能项目(包括拟建、签约、开工及投产等不同阶段的项目),产能总规模达到263.4GWh,环比上涨23.3%。

“海外户用储能市场短期难以消化库存,将持续影响后续出货。”高工产研为此下调2023年储能锂电池出货量预期为180GWh,相比年初的230GWh下调约1/4。华宝新能在接受机构调研时证实:“目前欧洲市场储能产品库存处于历史高位。”

在储能行业,作为市占率超过40%的巨无霸,宁德时代今年半年报披露的产能利用率只有65%,但在建产能依然有153GWh。头部大哥的产能利用率都这么低了,业内其它企业可想而知。

产能扩张直接导致电池投标价格直接腰斩。储能电芯均价从去年年初的0.9元~1.0元/Wh下降至年末的0.4元~0.5元/Wh。

7月31日,中国能建2024年度磷酸铁锂电池储能系统集中采购项目公开招标价格,比6月底华电集团的集采招标价格又有下降。因中标价格不断下降,宁德时代今年上半年营收同比下降近12%。

事实上,光伏整个产业链面临的问题都是一样,在产能规模、生产成本、市场价格的三角博弈中,谁也无法占据有利地位,没有产能,就没有规模优势,就没有价格优势。

而无论是光伏组件还是储能,都是资金堆积出来的,能用钱得到的东西,又有什么核心护城河呢?当你能想到的,其他友商恐怕早已预定好了生产线。

阿特斯能赚钱,只能说瞿晓铧的掉头比较快,成功打了一个时间差,但是这种“微操”能不能屡试不爽呢?

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)