文| 道总有理

今年暑假,很多餐饮人没有如期迎来旺季。

一位在北京郊区开重庆小面馆的老板表示,今年暑期生意大幅下滑,8月的收入仅有8万出头,与去年同期相比,跌幅超过了55%。同样在北京,某冒菜品牌共有6家门店,暑期仅西单大悦城店月营业额破百万,其他门店的营业额同比普遍下降了20%到30%。

而据一位资深观察者称,杭州、北京、陕西等地,不少快餐店生意不增反降,“一些连锁快餐品牌,相比去年8月,营业额普遍下降了2-3成。”

一些餐饮品牌正考虑退出,但新的也在进来。尤其是近两年来,越来越多县城出身的连锁餐饮,正在进攻和包围一、二线城市,“早上吃沙县、中午吃米村、下午来杯蜜雪,晚上塔斯汀……”一大批精致优雅的白领们被俘获。

性价比、性价比、还是性价比

“在静安寺外围的门店看见了一家蜜雪冰城,与周边的门店看起来格格不入,但店内有不少人”,一位在上海工作多年的沪漂感慨这一幕颇有种魔幻主义色彩。从店内的价格表可以看见,这家店的单品价格比普通门店贵了1-2元,不过普遍都在10元以下。

寸土寸金的市中心,一家家放眼望去极其鲜明的蜜雪冰城悄无声息地开起,这在一线城市越来越常见。

但不止有蜜雪冰城。比如米村拌饭,继去年12月开出首店后,米村拌饭目前在上海已有40余家门店,今年1月,米村拌饭官宣开启新一轮合伙人招募计划,暂时仅开放北京市场,截至目前,其北京有近150家门店。再比如塔斯汀,去年8月,塔斯汀在北京开出首店,引发了排队潮,更早之前,它已在上海、广州、深圳等多个一线城市布局。

蜜雪冰城、米村拌饭、塔斯汀、甜啦啦、熊喵来了…这些从下沉市场快速崛起的县城品牌向一二线城市进军,能更大范围地俘获学生党、上班族这类年轻消费群体。相对地,一二线城市也急需吸纳新的品牌进入,以激活惨淡的消费市场,而相比前者,后者显然更为迫切。

因为北上广深的消费动力似乎正在减速。

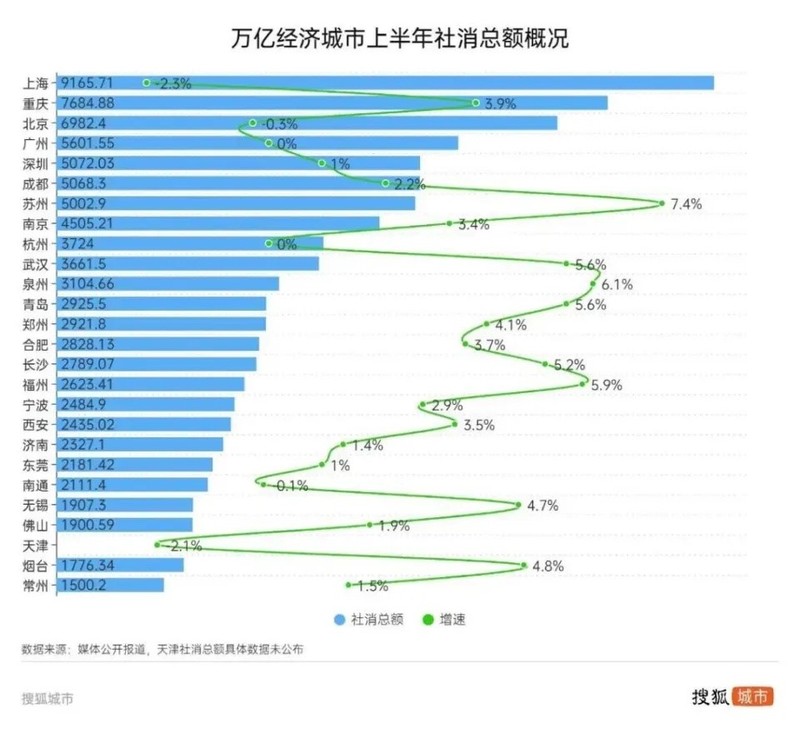

根据公开数据,6月,全国社零增速为2.0%,北京社零增速为-6.3%、上海增速为-9.4%、广州为-9.6%、深圳为-2.5%。整个上半年,全国社零增速3.7%,北京为-0.3%、上海为-2.3%、广州为0%、深圳为1%,都低于全国社零增速。而如果以全国社零增速为界限,万亿经济城市中,一半以上的城市低于全国社零增速。

一线城市的人消费不动了,这些数据直观地印证了这一点,而且这种状况发生在最基本的衣食住行上。以北京为例,今年1-7月全国餐饮收入同比增长7.1%,北京的餐饮业收入则是负增长,同比下滑3.5%。

在这种消费环境下,蜜雪冰城、米村拌饭等主打性价比的县城品牌,取代原本在一线城市走红、又消失的新消费品牌就可以理解了。

前两年,新消费品牌借着消费升级的趋势,把茶饮、拉面、咖啡、烘焙等多个赛道的产品价格不断抬高。而当消费者们节衣缩食后,蜜雪冰城、米村拌饭等品牌的低价直观刺激了消费者的购买欲望。

其实不只在餐饮领域,9.9元内衣、9.9包邮的抱枕、手串、耳饰以及9.9元白酒…这些产品以极致的低价迅速吸引消费者的眼球,即使是在一线城市,很多人也逃不开“真香”定律。

追根究底,消费者手里的钱少了,性价比就成了大杀器。

“守卫”最低价,不容易

县城品牌进入一二线城市,开局已展现出飞跃式的增长。

根据美团数据显示,2023年,主要县城餐饮品牌在北京、上海的平均门店增速分别达到148%和225%;门店数量处于全国中等水平(1000家左右)的中等规模县城餐饮品牌,在一、二线城市的平均订单增速高达94.3%,平均用户增速为84.5%。

农村包围城市,这一路线的可行性在商业战场已经多次得到证实,这些县城品牌向一、二线城市发起挑战的底气也在于此。但是,这么多年来真正攻克城市、站稳脚跟的屈指可数,能成长为行业巨头的,目前只有一个拼多多。

拼多多向上突围,得益于其低价的标签早已牢牢占领用户心智,消费一降级,用户自然而然转移到拼多多。而蜜雪冰城、塔斯汀、甜啦啦、熊喵来了等县城品牌,多集中于餐饮领域,低价固然可以最快吸引客流,但想在一线城市高昂的投入成本下持续维持低价并不容易,一旦低价的优势不再,品牌的竞争力就会随之削弱。

7月,蜜雪冰城推出“1元冰杯”,话题迅速占领热搜,本以为又是一次价格上的降维打击,可“1元冰杯”最终翻车。因为很多消费者到店里才发现,要么没有该产品,或售罄无法购买。

其实,蜜雪冰城最擅长使用的引流品—2元新鲜冰淇淋—也常常无法购买,相比2元的冰淇淋,6-7元的圣代更有利润,不少店面的共识是圣代可点但冰淇淋不能点。

在一线城市,门店更需要平衡各种运营成本,首要考量利润。所以我们看到,今年3月,蜜雪冰城在上海普陀区、静安区、虹口区等七个区域试行涨价1元,几乎覆盖所有产品。

塔斯汀在走出下沉市场进入北京、上海等一线城市后,价格也有变动。有网友吐槽,去年在常德吃过塔斯汀,天天盼着在北京能开,可是进店之后和预设的价格出入太大了。另一位广州的网友也称,同样的产品,用了会员红包还20多块钱。

小幅度的涨价,对一线城市习惯了高消费的大多数人影响可能不大,可县城品牌依靠低价构建的护城河并不牢固,一旦涨价,意味着会有极大的风险流失之前因为低价吸引来的消费者,尤其是当其他品牌以更低的价格出现在市场上,流失消费者的风险更会呈几何上升。

比如蜜雪冰城和甜啦啦,最初甜啦啦凭借接近蜜雪冰城的低廉价格,快速渗透市场,现在其1.6元/只酸奶冰淇淋、3元一杯的柠檬茶,做到了比蜜雪冰城价格还要低。而且,在一线城市,甜啦啦的脚步更快。大众点评信息显示,目前甜啦啦在北京的门店数量超过40家,上海的门店数量超过10家,广州门店数为5家,照此趋势,雪王都有点压制不住了。

塔斯汀在一线城市也面临着价格的冲击。4月,肯德基推出了包含原味鸡汉堡、香辣鸡腿堡等4款产品在内的“9.9元汉堡劵”限时活动;麦当劳则于今年的1月、5月、7月,分别三次推出了“10元吃堡”促销活动,每次活动时长皆为半个月;8月,汉堡王宣布进入“9.9元时代”。

在一线城市,县城品牌的打入加速激化了行业进入低价竞争,价格内卷谁都无法逃避,蜜雪冰城们拥有价格优势,但强大的成本压力之下,或许会与其布局一二线城市的初衷相违背。

强行扩张背后的“定时炸弹”

以蜜雪冰城为代表的县城品牌,在全国各地扩张的速度可以说令整个餐饮行业望尘莫及。

以塔斯汀为例,红餐大数据显示,截至目前,塔斯汀在全国拥有超7500家门店,其中近五成位于三线及以下城市。作为参考,肯德基中国门店规模去年年底才正式突破10000家,这距离其入华已经过了长达37年。

这主要归功于加盟模式。在下沉市场,加盟模式天然适合品牌门店的扩张,尤其是主打平价的品牌,加盟的门槛也相对较低,以便中小创业者涌入。不过,一旦将战场转移到一二线城市,加盟模式的缺陷反而可能更快暴露,对品牌造成“致命伤”。

其一是产品质量的不可控。去年,一则“汉堡里吃出了生鸡肉”的新闻被各大媒体报道,报道的主角便是塔斯汀,在小红书等社交平台,“消费者点外卖吃到生鸡肉”的情况更是屡见不鲜。除了塔斯汀,蜜雪冰城更是消费者投诉的常客,在黑猫投诉上,与蜜雪冰城相关的投诉信息高达9332条。

超低的价格以及真诚的态度,让很多消费者对蜜雪冰城、塔斯汀这样的县城品牌抱有较大的宽容度,但一线城市中对价格不太敏感的消费者,容易被质量问题频发的品牌直接劝退。而目前来看,这个问题基本无解。

因为县城品牌的规模扩大、利润增长过于依赖加盟商,加盟店的数量远高于直营店,极速扩张下管理能力可能跟不上。

对比塔斯汀和华莱士,华莱士采用的是以“门店众筹、员工合伙、直营管理”为核心的“合作连锁模式”,直营管理以求确保经营标准的统一。而塔斯汀采取的是直营+单店加盟模式,直营店占极少数,加盟店众多,它既没有采取华莱士的“福州模式”,也没有自建供应链,因而无论是上游还是下游,塔斯汀都很难在质量上把关。

其二,加盟商对利润的追求和品牌对性价比的坚守之间,矛盾日渐明显。这从蜜雪冰城不少门店默许“圣代可点但冰淇淋不能点”一事就可以看出,2元冰淇淋是蜜雪冰城引流的核心产品,可其利润微乎其微,而装在杯子里当作圣代卖则利润较高。

一位塔斯汀的加盟店负责人称,她所在的门店开业1个多月,每天营收在 5000 元左右,好的时候能有1万上下,但实际利润并不高,“顾客基本都是用团购券,现场点单很少”。塔斯汀依靠低价团购吸引流量、扩大品牌影响力,但对低价团购是否影响门店利润的问题,品牌似乎不关心,问及招商人员,给出的回答是:你可以不参加活动。

在一二线城市,门店的成本投入更高,回本周期可能会拉长甚至亏本,若是加盟店,更不愿意只卖低价产品,但面对价格内卷的加剧,只能陷入进退两难的境地。

长久以来,一二线城市消费市场造就出的大批优质品牌,需要经过很长一段时间才下沉到低线城市,让消费者接触到。而今县城品牌崛起并反攻一二线城市,属实不易,但要想成为一个大而不倒的品牌,还需要考验。