2024年上半年,六大国有行的信用卡业务情况随着半年报的披露也浮出水面,蓝鲸财经通过统计发现,大部分银行信用卡发卡量、业务规模同时出现收缩,不良率也都出现了抬头现象,除了中行不良率略减,工行不良率甚至已经达到了3.03%。

发卡量普降,交行降幅最高

信用卡新规从试行到今年7月正式实施,要求银行业金融机构不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠卡率超过20%的银行业金融机构不得新增发卡。

在此背景下,一方面,各大银行信用卡中心纷纷淘汰“长期睡眠卡“,在转变过程中,银行的信用卡发卡节奏和数量明显放缓。另一方面,银行也在把资源投入到为高价值客户提供的精细化权益服务运营当中。

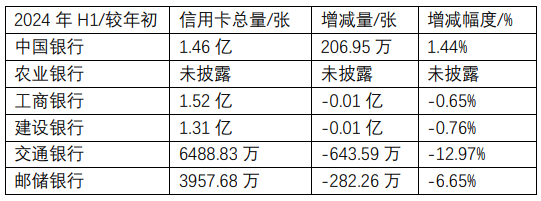

正如各银行披露的年报显示,部分银行信用卡发卡量和客户规模进一步下降。拿六大国有银行举例,其中4家的信用卡总量较年初有明显下降。

对比发现,交行和邮储银行的信用卡数量较年末显著减少,其中交行减幅明显高于其他国有行排在首位。具体来看,截至6月末,交行信用卡总量为6488.83万张,较年初减少643.59万张;其次为邮储银行,总卡量为3957.7万张,较年初减少282.26万张。

其次,工行、建行的信用卡总量分别为1.52亿张、1.31亿张,两家大行均较年初减少约100万张 。

值得一提的是,在5家国有行里,中国银行虽信用卡增幅较小,但其是唯一一家正增长的银行。截至6月末,中国银行信用卡总量为1.46亿张,新增206.95万张,增幅为1.44%。

通过观察发现,上述6家国行在半年报中均表示加强重点客群渗透,聚焦重点消费领域,推进精细化管理。因此,优化信用卡产品线便成为其首要任务。

其中,农行表示推出一系列白金卡,加大消费信贷投放,聚焦汽车、家装家电、手机数码等重点消费领域。交行也表示积极把握市场机遇,持续加大对汽车分期场景的渗透,业绩显示,交行汽车分期余额较年初增加204.43亿元,增幅为72.81%。受此影响,交行信用卡消费金额降幅排在国行首位,而汽车分期余额的增加稍缓解其给信用卡透支业绩带来的压力。

交易规模普降,农行实现逆势增长

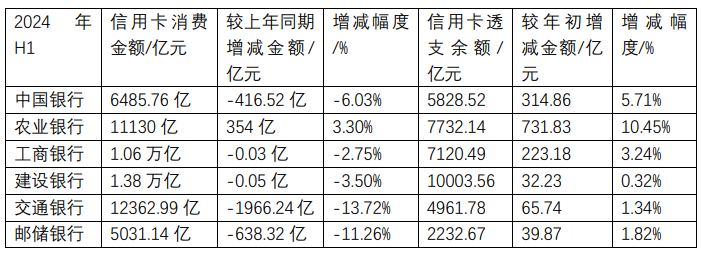

总体来看,上述银行信用卡交易金额萎缩幅度进一步扩大,仅有农行较年初实现正增长。

具体来看,报告期内,信用卡消费金额实现万亿级别的分别为建行、交行、工行、农行,金额分别为1.38万亿元、1.24万亿元、1.06万亿元、1.11万亿元,其中农行消费金额实现正增长,增幅为3.30%。

然而,对比发现,信用卡消费金额最高的建行减少规模和减幅分别为第三和第四名,而交行排在首位。交行的信用卡消费金额同比减少1966.24亿元,减幅13.72%;其次为邮储银行,消费规模为5031.14亿元,同比减少11.26%。

信用卡透支余额方面,上述国有大行均实现增长,其中建行成为首家突破万亿元的银行,余额较年初实现微增。其次为农行和工行,实现余额7732.14亿元、7120.49亿元,较年初增长10.45%、3.24%。其中,农行信用卡透支余额的增长规模及增速排在上述银行首位。

中行不良率略减,工行不良率最高达3.03%

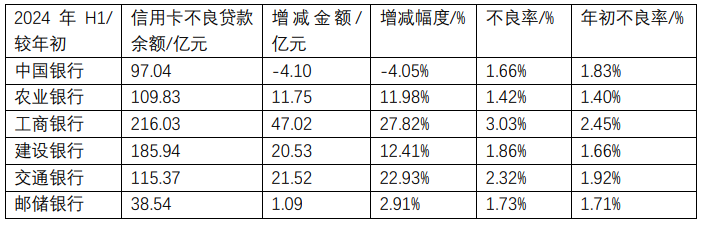

在信用卡资产质量方面,仅中国银行信用卡减值贷款金额和信用卡减值贷款率较去年末有所下降,其余5家银行的信用卡不良贷款金额和信用卡不良贷款率较年初均有不同程度的增加。

首先,具体来看信用卡不良贷款余额,上述银行中信用卡不良贷款余额最高的是工商银行,达216.03亿元,较年初增加27.82%,也是六大行中增幅最高的;增幅超20%的还有交行,信用卡不良贷款余额为115.37亿元,较年初相比增加22.93%。另外,中国银行信用卡减值贷款金额为97.04亿元,较年初减少4.05%。

信用卡不良贷款率方面,六大行中唯一有所下降的是中国银行,为1.66%。信用卡不良贷款率最高的是工商银行,达3.03%,与年初上升58bp;其次为交通银行,信用卡不良贷款率为2.32%,较年初上升4bp。

剩余国有行的信用卡不良贷款率均低于2%,建行、邮储银行和农业银行的信用卡不良贷款率为1.86%、1.73%、1.42%。