文 /节点财经 七公

“消费市场面临一定挑战,但我们对前景充满信心,董事会也通过了股份回购计划。本集团将于未来18个月内,动用不超过港币100亿元回购股份,提高股东回报,为股东创造长远价值。”

在8月27日的财报沟通会现场,安踏董事局主席丁世忠如此表示。这是安踏自2007年以来首次公布的股份回购计划,也给予了资本市场极大的鼓舞。次日港股开盘,安踏体育(HK:02020)一度涨近12%。

豪气的表态源于实力加持。2024年上半年,安踏交出了一份硬气的“中期答卷”。

01 一份硬气的“中期答卷”

2024年上半年,我国服装、鞋帽、针纺织品类的消费较为疲软,销售额同比仅微涨1.3%。

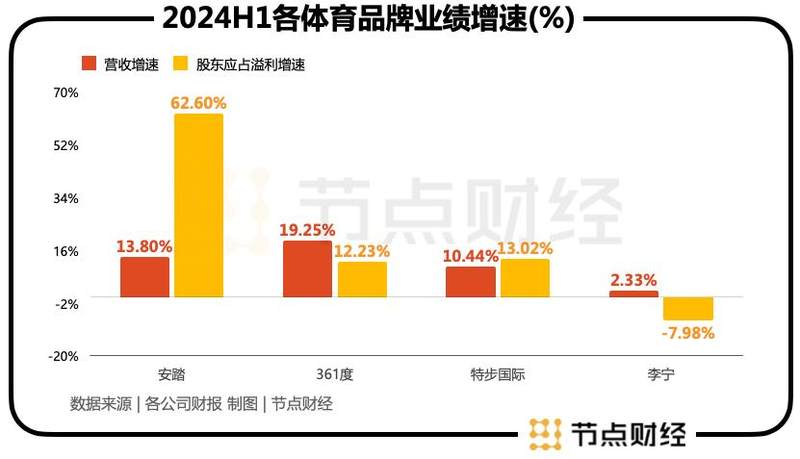

相较之下,安踏实现营收337.4亿元,同比增长13.8%;实现股东应占溢利77.21亿元,同比增长62.6%。

其业绩表现略高于市场预期,跑赢大盘,也优于李宁、361度、特步等一众同业,特别是盈利能力,可谓遥遥领先。

按分部划分,Anta安踏品牌收入同比增长13.5%至160.77亿元,毛利率同比上升0.8个百分点至56.6%;FILA斐乐品牌收入同比增长6.8%至130.56亿元,毛利率同比上升1个百分点至70.2%。

包括DESCENTE(迪桑特)、KOLON SPORT(科隆)、MAIA ACTIVE(玛伊娅)等在内的其他品牌收入同比增长41.8%至46.02亿元。

图源:安踏体育财报

此外,安踏麾下独立运营的亚玛芬,于开年2月份正式登陆纽交所,发行市值63亿美元。其最新财报显示,2024年上半年,录得净利润510万美元,扭亏为盈。

丁世忠表示,“今年体育行业店效最高的两个品牌来自安踏和亚玛芬集团,第一是始祖鸟,第二是迪桑特。”

现金流方面,报告期内,安踏经营活动现金流入净额为85.02亿元,自由现金流入为76.19 亿元。截至报告期末,其持有的现金及现金等价物、存款期超过三个月的银行定期存款及已抵押存款合计为478.3亿元。回购的底气还是挺足的。

总体而言,安踏的经营一贯稳健、向好,进一步夯实赛道“执牛耳者”的身份,但细化到个别指标,比如业界格外关注的库存,仍有较大改善余地。

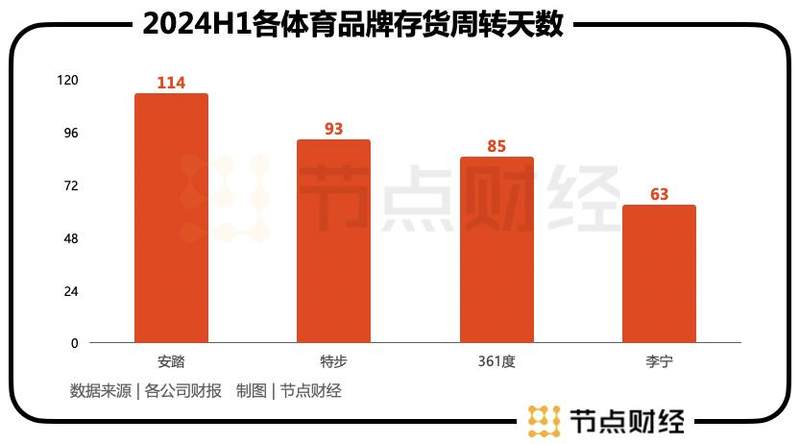

2024年上半年,安踏的存货为80.13亿元,同比增长23.52%;存货周转天数为114天,尽管较2023年同期下降10天,但依旧在山顶“站岗”。

作为对比,《节点财经》计算得出,李宁、361度、特步三家的存货周转天数分别为63天、85天、93天。

这或许与安踏的运营机制有关。从2020年开始,安踏积极推动向DTC(直面消费者)转型。截至2024年6月30日,在安踏12000多家门店中,超10000家采用DTC模式;超6000家由品牌直营,直营店铺超过了总店数的一半。

相对而言,DTC模式省去经销商、代理商、零售商等一系列中间环节,缩短交易链条,利润空间更大,但也意味着库存风险更大。

02 FILA维持既定目标有一些挑战

在安踏内部,Anta安踏品牌和FILA斐乐品牌的地位举足轻重,后者的中高端定位,不仅是拉动集团盈利能力的中枢,也担负着集团向上攀登的重任。

放宽视线,安踏对FILA斐乐的成功操盘,更是行业内少见的资本收购启示录。

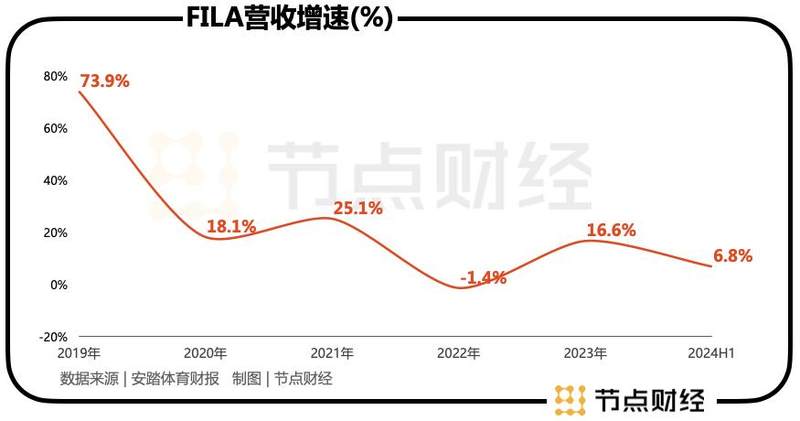

过往数年,FILA蓬勃生长,2019年至2021年,收入同比增幅分别为73.9%、18.1%和25.1%,毛利率分别为70.4%、69.3%、70.5%。

2022年,在疫情与消费分级的双重冲击下,FILA收入同比降低1.4%,毛利和经营利润分别同比下滑7.2%和19.4%。

该背景下,FILA自发进入调整期。2023年,FILA恢复动能,全年收入增长16.6%至251亿元,算是撑住了安踏的基本盘。

2024年上半年,FILA净开9家门店,从净关店重回扩张节奏。然而,着眼其个位数的营收增速,距离完成全年KPI,压力不小。

在2023年10月举办的全球投资者大会上,安踏曾宣布未来三年集团各业务板块的增长目标:安踏主品牌流水年均复合增长率为10%至15%,到2026年突破600亿元;FILA年均复合增长率为10%至15%,维持在400亿元-500亿元。

暂且就假设FILA的目标是每年增长10%至15%,那么,FILA今年下半年至少要把增速提到14%,才能射中“靶心”。

这在当前“性价比”、“实用主义”理念大行其道,年轻人纷纷“捂紧钱包”的新叙事结构中,不是件容易的事情。

建银国际指出,FILA斐乐在第二季度的销售表现“逊于该行及市场预期,”因此对于FILA品牌全年销售预期增长从15%下调至10%。

安踏联席CEO赖世贤直言,FILA斐乐维持既定目标“有一些挑战,并不是说轻轻松松做到”,但强调,“我们各方面都比较健康,觉得团队应该有一个较高的目标,全年(流水)双位数(增长)还是有机会的。”

安踏集团联席首席执行官吴永华也认为,当下的FILA还是要健康,所以集团策略性地调整了FILA潮牌、流行产品的增速。同时在7月份,对安踏也做了一些改革。“效果很好。”

03 下一个“FILA”在哪里?

内卷烈度加剧,消费转向的大环境中,如何在存量市场中寻找新商机、斩获新增量,显然是每家企业的必答题。

从安踏的布局来看,户外运动和女性运动是其押注的两个方向。

户外运动领域,在滑雪界大受追捧的迪桑特正被管理层寄予厚望。

2016年,安踏斥资1.5亿与迪桑特子公司和伊藤忠成立合资业务,取得了迪桑特品牌在中国大陆的独家代理权。

2023年11月,迪桑特负责人丁少翔曾透露,在进入中国市场8年后,迪桑特的收入首次破50亿元,预计到年底将达到52亿至53亿元。

财报显示,2024年上半年,迪桑特净开10家门店至197家。其中,包括7家儿童店铺,店销均超过了55万。据《节点财经》了解,迪桑特目前的经营利润率已达到30%以上。

本次财报会上,丁世忠提及,在做迪桑特之初他就认为五年能做到20亿营收,“以现在这个规模,应该很快能做到100亿”。

换言之,迪桑特有望扛起安踏的增长大旗,成为继Anta安踏、FILA斐乐之后,集团第三个营收百亿级的品牌。

同时,聚焦露营和徒步运动的科隆也在发力中,报告期内店铺数量共计160家。

女性运动领域,安踏在2023年10月把有“lululemon平替”之称的瑜伽服新秀MAIA ACTIVE收入囊中,为成长潜能冲值、续费。

统计表明,2021年我国瑜伽服装市场规模达322.1亿元,预计到2025年将突破500亿元。从lululemon的在华业绩表现也能对瑜伽服装市场的强劲势头感知一二。

不过,无论是户外运动领域,还是女性运动领域,玩家都不少。除了李宁、特步、361们,与生俱来强势的耐克、阿迪达斯等,在中国加大卖货力度lululemon、加拿大鹅等,以及蕉下、蕉内等加速崛起的“新秀”,多方“逐鹿”,安踏要想闯出来,必须更努力、更差异化。

可以预见的是,体育用品品牌的“中场战事”只会愈发激烈,即便贵为龙头,安踏也面临着各种严峻考验,还到不了“松口气”、“歇歇脚”的时候。

值得一提的是,与李宁“追求稳健发展”、“不以规模增长为主要目标”等对外发声相似,丁世忠也在财报沟通会上称,“外部环境多变的情况下,更加坚持稳中求进的可持续经营方针。”