文 | 硅基研究室 谢浩 kiki

“过去的几周很艰难,我们决定明确展示公司现状,但市场反应并不积极。”

当地时间8月29日,在德意志银行举办的加州科技会议上,英特尔CEO帕特·基辛格罕见地流露了负面情绪。

巨额亏损、建厂受阻、股价重挫、裁员危机……接踵而至的负面消息,让这家半导体领域的明星公司,正身陷四面楚歌的窘境之中。

事态的转变非常迅猛。

十年来,英特尔一直被视作全球芯片行业的“巨人”,其创始人之一戈登·摩尔更是提出了影响芯片行业半个多世纪的“摩尔定律”,即便是在2023年,拿到《芯片法案》迄今最大补贴的英特尔,还被视作支撑美国“重塑芯片制造业”雄心的中流砥柱。

遗憾的是,这个关于重铸美国芯片荣光的故事,正伴随着英特尔日益糟糕的表现,步入破灭边缘。

当地时间2024年3月20日,英特尔芯片法案补贴发放仪式现场,英特尔CEO与拜登、美国商务部部长雷蒙多合影,来源:英特尔

被偏爱的英特尔:偶然与必然

时间拨回两年前,《芯片法案》顶着“让美国高端制造业回流”的野心正式生效。

这份长达1054页的文件被《纽约时报》(2022年7月27日发表的文章)评论为“美国政府数十年来对产业政策的最重大干预”。

“美国发明了半导体。三十多年前,美国占全球芯片产量的40%。后来,我们的经济支柱——制造业被掏空,半导体制造走向海外。如今,这项法律将半导体(制造)带回了美国……在未来几十年中,我们将再次引领世界。”在签署总值520亿美元《芯片法案》时,拜登在演讲中这样形容美国的“芯片梦”。

如今,《芯片法案》已落地两年。

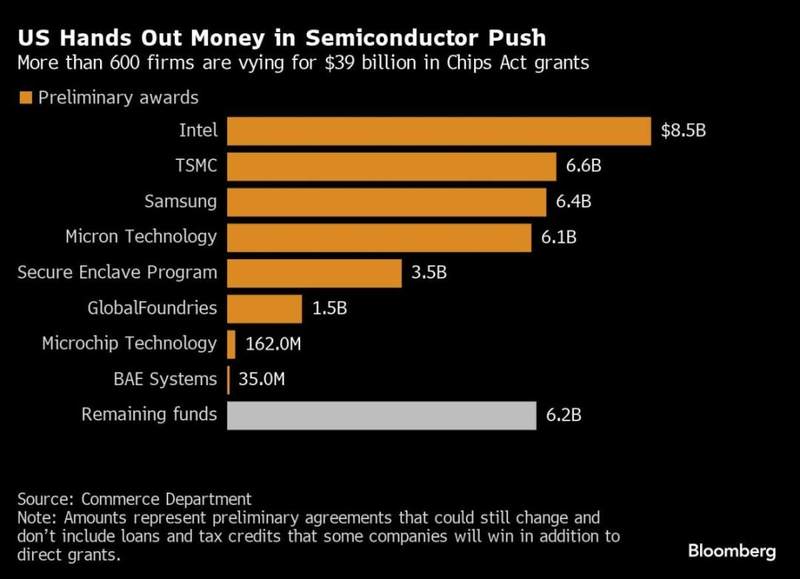

据美国白宫8月9日给出的成绩单,美国商务部已宣布与15家公司达成初步协议,在法案中针对半导体制造业的390亿美元的直接激励计划中,已承诺提供的补贴总额超过了300亿美元。

另据SIA(美国半导体行业协会)数据,自2020年首次推出《芯片法案》以来,半导体大厂们已在美国25个州陆续开展80多个新项目,其中私人投资总额近4500亿美元。

芯片法案制造补贴发放明细,数据截止2024年4月 来源:彭博

拿补贴和赴美建厂也因此成了过去两年里美国“芯片梦”的一种具象化实践。

其中,英特尔不仅是直接获取资金最多的半导体大厂,也与《芯片法案》强绑定,美国独立智库卡托研究所的一篇文章认为:“对于华盛顿的很多人来说,《芯片法案》的成败将取决于英特尔。”

而英特尔之所以备受偏爱,成为《芯片法案》中最亮眼的明星企业,既是现实与历史的必然,但也是美国政府造梦大局中的偶然。

“美国至少可以依靠英特尔,如果没有英特尔,就不会有任何一家美国公司制造尖端处理器。”美国塔夫茨大学国际历史副教授米勒在《芯片战争》中曾这样形容英特尔在美国芯片产业的崇高地位。

美国商务部长雷蒙多也称英特尔为“美国冠军半导体公司”,她将英特尔形容为“唯一一家能够制造尖端芯片的美国公司”。

这种辉煌的历史地位,让英特尔从一开始就成为《芯片法案》重点关注的香饽饽。

在那之后,伴随着法案的推进,拜登政府也很快发现,除了押注英特尔,留给他们的选择也并不多。

相比之下,美光、微芯科技等美国本土企业和台积电、三星、SK海力士等海外大厂均官宣过投资美国,巨额投资与高调的建厂仪式也一度为《芯片法案》增色,但上述企业的建厂之路要么雷声大雨点小,要么则面临水土不服的困境。

据《纽约时报》此前报道,台积电位于美国亚利桑那州凤凰城的芯片工厂陷入“投产难关”,面临着文化冲突、劳动力竞争与政治压力等挑战。

前台积电建厂专家吴梓豪告诉「硅基研究室」,延迟投产其实在跨国家、跨区域经营中很常见。短期来看,赴美建厂的海外企业主要会面临两类问题:一是在建设端,缺专业的建设人才。

“在美国,你不可能像在本土一样要什么有什么。”他举例说,“像建设半导体洁净室(注:半导体洁净室又称无尘室,是芯片产能建设的关键环节,芯片制造对生产环境洁净度角球极高,洁净室的目标是为了满足特定生产需要)的人才,美国就少一点。”

二是在运营端,包括原材料的供应链成本和人力问题。供应链问题主要带来了运费成本,但占芯片制造整体成本并不大。“更麻烦的其实是人”,吴梓豪说。

台积电以其严格的工作节奏而闻名,在运营端也有自己的用人准则,“可以派中国台湾工程师去,但美国有工会,要保障当地就业。”

同时,从补贴金额来看,尽管政策具备诱惑力,但台积电、三星等亚洲半导体厂商在美国产能有限,叠加仍相对高昂的工厂建设和运营成本。

历史与现实的必然之下,英特尔之所以成为“天命之子”也有偶然因素,这份偶然源自英特尔自身转型所需。

在《芯片法案》正式生效前,躺在功劳簿上的英特尔因过于依赖过去的领先地位,先后错过了移动市场和AI的先发浪潮,同时,在英伟达和AMD等厂商的后发竞争中,它又在技术、市场、资金等多方面遭遇困境。

2021年,英特尔“老将”基辛格的上任被予以厚望,很快,他提出“IDM 2.0”战略,希望在2030年将英特尔打造为全球第二大晶圆代工厂。

与雄心勃勃的计划所对应的是激进的改革——英特尔一边斥巨资大建晶圆厂,一边在2021年成立单独的晶圆代工服务事业部,向外部客户开放其晶圆制造产能。

而基辛格和英特尔的构想无疑与拜登政府所推崇的“美国制造业回流”不谋而合,处在转型期的英特尔是美国制造业昔日辉煌的代表,如若它触底反弹,毫无疑问这将是一个最动人的故事脚本。

由此,《芯片法案》与英特尔进入蜜月期,英特尔不仅独揽85亿美元的补贴,也迎来了自己的建厂潮。

截至目前,英特尔已在美国亚利桑那州、新墨西哥州、俄亥俄州、俄勒冈州等投资建厂,此前,拜登亲自为英特尔新工厂站台,还把俄亥俄州新晶圆厂称为“梦想之地”。

ASML向英特尔交付全球首台高数值孔径EUV光刻机, 来源: 英特尔

今年1月,英特尔还官宣拿到了阿斯麦(ASML)的高数值孔径(High-NA)极紫外(EUV)光刻机,决心率先采用高数值孔径极紫外光刻机在关键技术上实现对竞争对手的超越。

站在C位、弹药齐全,但两年时间里,英特尔似乎并没有拿到逆袭的剧本。二季度财报不及预期、大裁员以及出售ARM股份,让英特尔和美国芯片梦都陷入了新的迷雾中。

荣光下的阴影:阻力与挑战

阻碍英特尔重振芯片梦的最大挑战,无疑是它孱弱的经营表现。

过去几年,如果要在硅谷巨头中评选出“最令人失望”奖,英特尔将会是最有力的竞争者之一。

在英伟达、AMD等公司股价都因AI浪潮和美股投资热情而高涨之际,英特尔成为了科技股中少数依旧跌跌不休的尴尬异类。今年的第二季度,它们交出了一份灾难级的财报。

当地时间8月1日,英特尔公布第二季度财报,当季营收为128亿美元,与去年同期相比下降1%;净收入暴跌85%,仅8300万美元;亏损达到16.1亿美元。

作为参考,英特尔2023年全年的归母净利润是16.89亿美元,换句话说,这家企业在一个季度里,就亏损掉了过去全年的利润。

面对这份打着灯笼也很难找到闪光点的财报,即便是一贯信心十足的基辛格也无法修饰:

“第二季度的财务业绩仍然‘令人失望’。我们的收入没有按预期增长,我们也还未能受益于AI。”

受此消息影响,财报发布当天,英特尔股价下跌5.5%至29.05美元/股,此后更是一路绿灯,英特尔股价最低跌至18.99美元,对应市值不足千亿美元,这几乎是这家企业在2013年以后的市值最低点。作为对比,英伟达的市值是英特尔的31倍,AMD市值也是其2倍多。

美股分析师拉里·雷默在投资研究网站上的一篇撰文中,首次用“死气沉沉”来形容英特尔:这家企业在技术层面的落后,正在“导致他们不断失去巨大的市场份额”。

上述负面效应带来的结果是,英特尔不仅无法成为美国芯片梦的“救命稻草”——甚至这家企业自己也需要一根救命稻草。

随同财报业绩一起发布的“100亿美元成本节约计划”就是一个象征。

在这份计划中,英特尔官宣“将在未来裁员15%”,这意味着,预计有1.5万名员工将离开英特尔,英特尔员工规模的巅峰期大约在2022年,员工人数曾一度超13万。

尽管裁员计划中标注的是“全球范围”,但考虑到数据中心、人工智能和代工业务在业绩亏损中“居功至伟”,最终侧重方向或许也并不难猜。倘若最终真的因为业绩不佳,而引发对代工业务的美国本土员工的裁撤,那将会是这场美梦中的一大黑色幽默。

毕竟,就在8月9日,美国白宫还发布了一份芯片法案推出2周年的成果总结文件,这份文件的标题是如此冗长和浮夸,以至于读者压根不需要阅读正文——

《事实证明:<芯片与科学法案>颁布两年后,拜登-哈里斯政府将半导体供应链带回美国的政策取得值得庆祝的历史性成就,它创造了就业,支持了创新,而且保障了国家安全》

美国白宫发布芯片法案两周年成果总结,来源:白宫官网

倘若任由事态继续发展,那么过不了多久,美国芯片梦如何拼起“倚重英特尔”、“英特尔裁员”、“芯片法案创造就业”这个不可能三角,或许会成为一个热门谜题。

抛开经营业绩表现,英特尔自身芯片代工业务的低竞争力,也极大地拖累了这家企业。

正如台积电创始人张忠谋所总结的,晶圆代工行业本质上是一个“赢者通吃”的行业,市场只会选择最先进的设备,落后一步就意味着失去所有。

过去相当长一段时间中,英特尔的芯片代工业务是基于“tick-tock”(钟摆模式)前行。该模式以两年为单位,一年侧重芯片制造、提升工艺;一年侧重芯片设计、更新架构。

在英特尔维持技术领先优势时,这一模式完全封死了后进者反超的路线,几乎压得竞争者“难以喘息”。

然而,伴随着10纳米节点的持续延期,被台积电领先后,这一模式的弊端随之彻底展露,无法专注于制程工艺升级,步履维艰的英特尔几乎再也没有在芯片代工业务上翻过身来,甚至可以称其为“苟延残喘”。

在市场份额层面,据集邦咨询数据显示,2023年第三季度全球前十大晶圆代工业者营收排名中,英特尔的市场份额已经只余下1%,而第一名台积电的市场份额则高达58%;今年一季度,英特尔甚至没能保住这一排名的前十席位,而台积电则是拿冠军拿到手软。

在客户规模层面,与管理层那句“英特尔在每个制程节点都获得了客户青睐”的豪言壮语大相径庭的是,愿意为英特尔代工业务付费的客户寥寥无几。

从2023年开始,投资者和市场就一直在等待一位相信英特尔的“旗舰客户”。

但各种潜在客户,却因为一场发生在今年7月份的“13、14代酷睿工艺问题”的舆情风波退却了。

知名游戏测评博主 Gamers Nexus公开炮轰英特尔CPU工艺缺陷问题,来源:YouTube @ Gamers Nexus

尽管英特尔在事后公告中一再强调,上述问题可以通过微代码补丁解决,但考虑到英特尔自己的3纳米新品Lunar Lake/Arrow Lake仍旧躺在台积电工厂的产线上,市场对于英特尔代工实力的质疑声越来越响亮。

对此,来自研究公司Wolfe Research分析师Chris Caso表示,对英特尔来说,获得亚马逊、谷歌或微软这样的客户更容易些,因为它们与英特尔没有竞争。“但无论哪家大客户,都需要得到英特尔的保证,在制造方面不会出现失误。”

在上述问题都未得到有效解决的当下,聆听亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州四地隆隆作响的钻机声后,即便是对英特尔最充满信心的投资人,或许也会难以掩盖疑惑——一个缺乏技术、缺乏客户、缺乏市场的晶圆代工部门,真的需要这么多工厂吗?

2021年之后英特尔在全球投资布局,来源:英特尔

讽刺的是,英特尔管理层对上述建厂计划的态度却非常暧昧。

近日,一份路透社的报道指出,基辛格和英特尔其他高层管理人员正在酝酿一份将于本月末提交给管理层的计划,这份计划可能包括进一步削减公司在工厂扩张方面的资本支出。

同时,坊间关于英特尔拆分售卖芯片代工业务的猜测也甚嚣尘上。

当时在英特尔官宣5年1000亿美元的投资建厂时就有业内人士表示,这些工厂的投产进度将十分堪忧。

对此,前台积电建厂专家吴梓豪也向「硅基研究室」表达了类似的观点:“在芯片生产过程中,最大的成本来自于设备折旧费用,英特尔的部分工厂迟迟还没有采买这部分设备。”

这表明,英特尔建厂的最终目的可能不是经营需求,“他们可能就是先用项目把芯片法案的萝卜坑占着,以后发展得好再去投产,要是发展不好,建几栋楼也不会带来太大亏损。”

对英特尔芯片代工业务不太看好的,还有近期辞去英特尔董事之职的陈立武。知情人士称,这位半导体行业资深人士选择离开英特尔的核心原因,就是对这家企业合同制造(芯片代工)方式,以及英特尔的规避风险和官僚主义文化感到沮丧。

综合上述消息来看,英特尔雄心勃勃的芯片制造计划,或许最终难逃“虎头蛇尾”的结局,这家企业在芯片代工领域竞争力的丧失,正在成为一件人尽皆知的事实。

无论从何种角度来看,英特尔都已经不再是昔日那个光环加身的半导体神话,伴随着诸多负面消息的涌现,昔日前辈们编织的远大理想和前景,都已经被市场反复“祛魅”。

唤不醒的美国芯片梦

英特尔历史上最为传奇的CEO安迪·格鲁夫曾在《只有偏执狂才能生存》中这样写道:“战略转折点的‘点’字是误用。它不是一个点,而是漫长的、艰辛的奋斗。”这句话同样适用如今四面楚歌的英特尔。

大象难转身的故事之所以反复在英特尔身上上演,有一条核心的主线是——英特尔没能像英伟达、AMD那样,等到属于自己的“黄仁勋”和“苏姿丰”。

自第八任CEO基辛格上任以来,管理层过于激进的战略动作反而使英特尔持续下坠。

2006年,时任英特尔CTO的帕特·基辛格手持Itanium 2 9000 S芯片,来源:reddit

研究公司The Edge Group的创始人吉姆·奥斯曼曾这样评价:“基辛格的历史充其量也只是平均水平,英特尔依旧需要一位新的CEO。”

不过,若将英特尔的所有失败归结于某一任CEO,显然有失公允。罗马不是一天坍塌的,英特尔的衰败也不是一两个人的失败决策,而是源自连续四任CEO在决策力与执行力上的糟糕表现,他们包括:

•第五任CEO:保罗·欧德宁(2005-2013年)——非工程师出身的他带领英特尔在营收和利润端收获了前所未有的增长,他提出的钟摆战略曾是英特尔挤压竞争对手的关键武器,但欧德宁未能准确预见智能手机的崛起,甚至因为价格原因拒绝了乔布斯向其提出为iPhone提供芯片请求。

•第六任CEO:布莱恩·科再奇(2013年-2018年)——欧德宁之后,身为首席运营官的科再奇接任,他主导了英特尔的对外投资,并将公司业务从CPU拓展到5G、人工智能、自动驾驶、云计算、无人机和可穿戴领域,但随着摩尔定律放缓,英特尔钟摆模式渐渐失灵,在14纳米向10纳米演进的过程中,英特尔的芯片迭代周期被不断拉长,被外界讽刺为“牙膏厂”,被台积电在2018年前后超越。

•第七任CEO:鲍勃·斯旺(2018年-2021年)——当有着CFO背景的斯旺成为英特尔的新一号位时,他所面临的挑战新旧交织:老问题是在制程工艺上,英特尔已明显落后于台积电、三星等企业,特别在2020年斯旺向投资者表示,英特尔新的7纳米芯片技术比计划落后6个月,可能会将一部分芯片制造外包;新问题则是由于缺乏半导体行业经验,斯旺错失了提前布局AI时代更快机会,最典型的案例是在2021年拒绝投资OpenAI。

经历了前面三位的折腾后,第八任CEO基辛格曾被寄予厚望,原因在于其既是技术出身,也是英特尔的资深老员工。他曾将英特尔存在的问题归结为失败的智能手机业务、无法建立“伟大”的制造厂与取消2010年的GPU业务。

针对这些旧问题,基辛格制定了自己的计划——在技术路线上,他加码制造,提出了“4年5节点”的激进目标;在AI领域,除了对标英伟达,加速迭代Gaudi芯片外,英特尔制定了更开放的AI生态战略,用基辛格的话来说:“让AI无处不在”。

但正如上文对英特尔面临的挑战所分析的那样,当更宏大的计划遇上一艘短期难以快速掉头的轮船,基辛格这场豪赌的结局似乎已经悄悄写在了命运里。

往后的时光里,步履放缓的英特尔和难以重振辉煌的美国高端制造业,就像两面映照着彼此的镜子,始终相伴、如影随影。

纵观全球芯片产业链,历经了三次产业转移——第一阶段,是由美国向日本转移;第二阶段,是由美国、日本逐步向韩国和中国台湾转移;第三次则是向中国台湾、韩国向中国大陆转移,每一次的产业转移都是在成本考量下,将价值量更低的环节转移到国外。

但产业外迁是一个动态竞争的过程,不同国家或地区借助需求转移与本地创新,已形成了如今高度专业化的芯片产业分工格局,这背后一个核心问题在于产业的流动背后,是人的流动。

“芯片制造它仍然还是制造,脱离不了卷工程师,你不卷工程师,你就没有竞争力,就这么简单,技术先进都只是基础条件。”吴梓豪表示,“这是一个业态的问题,亚洲工程师对待客户的方法就截然不同,不是说我比你聪明十倍、五倍,如果你不卷24小时的运营,你就是不行。”

以台积电为例,创立之初就以“要当客户的伙伴”为准则,其工作文化也崇尚勤奋与严格,但这与美国的职场文化相悖。

据外媒《Rest of World》的报道,张忠谋在谈竞争力时表示:“如果(一台机器)凌晨一点坏了,在美国可能第二天早上才能修好。但在中国台湾,会在凌晨两点修好。”

身穿“兔子服”的芯片制造工程师 来源:英特尔

换言之,人才短板可能是阻碍美国复兴芯片制造的最大问题。近期,麦肯锡曾从人才角度核算,如果要完成《芯片法案》里制定的产能目标,需要新增16万个工程师职位,但现在美国每年大约只有1500个工程师加入泛芯片行业,而至关重要的芯片产线技术员,未来5年则需要新增7.5万个职位,但目前每年只有1000名新技术员进入芯片产线。

归根到底,芯片制造无论多么高端,仍然是制造业,需要人的投入,需要付出、奉献和心血。

遗憾的是,处在最低谷中的英特尔和美国芯片制造业,都已经积重难返。

许多故事,并不是一家企业、一部法案的力量就足以改变。而对于局中的英特尔来说,在深度绑定政府和芯片梦之后,这家企业事实上已经没有了退路。

无论重振美国芯片制造业是一个多么遥不可及的理想,留给英特尔的选择都只有一个:

蒙上眼睛,继续向前狂奔。