文| 《投资者网》吴微

经过6天的准备,7月31日,广东芬尼科技股份有限公司(下称“芬尼科技”),回复了交易所的第二轮问询,回答了交易所关于公司业绩变动及持续性、主要客户销售收入变动、存货余额变动相关的提问。

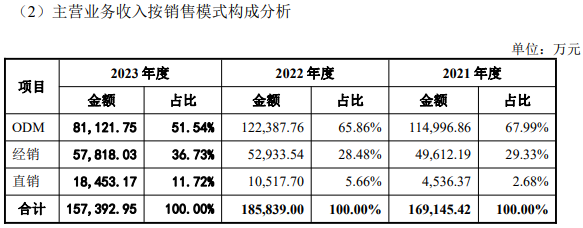

据了解,芬尼科技是一家围绕热泵产品开展研发、生产、销售及服务一体化业务的公司;公司主要竞争对手为美的集团(000333.SZ)、海尔智家(600690.SH)、格力电器(000651.SZ)等公司。截至2023年末,公司51.54%的收入由ODM模式提供。

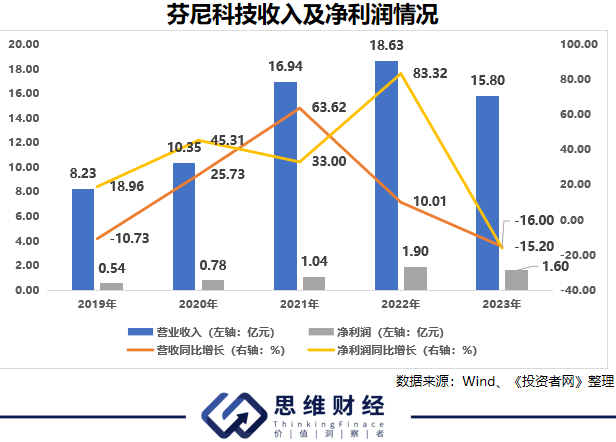

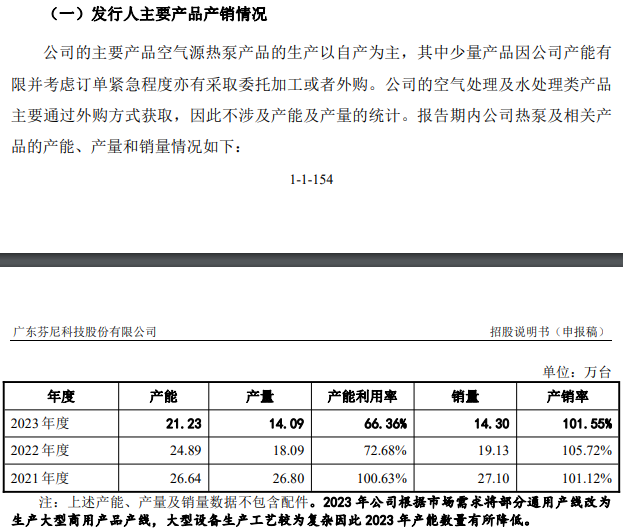

需要指出的是,随着行业竞争的加剧及外贸环境的改变,2023年芬尼科技的收入同比出现了15.2%的下跌;虽然报告期内,公司的毛利率呈现明显的增长趋势,但受收入下滑影响,2023年芬尼科技的净利润同比还是出现了16%的下滑。受终端销售不佳影响,2023年在公司产能同比下降14.7%的情况下,芬尼科技的产能利用率仅有66.36%。

收入下滑、产能利用率不高,芬尼科技是否还需要募资5亿元来扩建产能呢?

增长放缓

芬尼科技成立于2011年,前身为广东芬尼电器有限公司,自成立以来就持续专注于热泵及其相关产品的研发和设计。热泵是一种由电能驱动、能够高效利用低品位热能的加热装置,广泛应用于家庭、商业场所以及工农业等领域,能够满足客户采暖、热水以及烘干等多样化的生活、生产需求。

目前市场上的主要参与者有美的集团、海尔智家、格力电器等家电企业。《中国空气源热泵行业年度研究报告(2023年)》数据显示,中国空气源热泵行业销售额第一名为美的集团、第二名为海尔智家、第三名为格力电器、第四名为中广欧斯特,芬尼科技位居第五。

凭借着公司在热泵市场的布局,早在2015年,芬尼科技就成立了股份制公司,拟推进公司的资本化;2016年,芬尼科技的股票在新三板挂牌交易,代码为836716。2018年,芬尼科技从新三板摘牌,此后开始谋求转板。

2020年,芬尼科技向上交易所科创板提交了招股资料,但公司在回复交易所首轮问询后不久就撤回了申报材料;2023年3月,芬尼科技又申请深交所主板上市,截至近日,公司才回复了交易所的第二轮问询,企业距离上市仍有很长的路要走。

需要指出的是,2016年,芬尼科技在新三板挂牌交易后不久,就因分红未依法履行董事会和股东大会审议程序且未在挂牌首次信息披露中披露上述事项,受到监管层的处罚;时任公司董事长宗毅、副董事长张利等董事及监事也向交易所提交了书面承诺。

与2020年申请科创板上市时相比,芬尼科技2023年的收入与利润有了明显的增长,收入由2020年的10.35亿元增长至2023年的15.8亿元,净利润也由2020年的0.78亿元增长至2023年的1.6亿元。不过,与2022年相比,2023年芬尼科技的收入与净利润分别出现了15.2%以及16%的下滑。

针对公司收入下滑的情况,交易所也较为关注。第二轮问询中,交易所就要求芬尼科技结合德国政策的变化,说明公司销售是否具备持续性。芬尼科技从德国政策变化、公司与海外客户合作关系以及市场空间等方面,说明公司销售具备持续性。

监管层要求主板上市的企业具备业务模式成熟、经营业绩稳定、规模较大、具有行业代表性等特征,行业排名第五、收入利润下滑的芬尼科技又能否得到监管层与市场的认可呢?

销量减少

与美的、海尔等头部企业注重自主品牌打造,依靠海外企业拓展境外市场不同,芬尼科技的收入主要由ODM模式(原始设计制造商)提供。2021年至2023年间,ODM模式分别为公司提供了67.99%、65.86%以及51.54%的收入。2023年受ODM收入同比下降33.72%影响,当期芬尼科技的总营收就出现了15.2%的下滑。

图片来源:招股书

海外市场变化,销量下滑,是造成芬尼科技收入下滑的主要原因。2021年-2023年间,芬尼科技的销量分别为27.1万台、19.13万台以及14.3万台,呈现明显的下降趋势。而受公司销量下滑影响,2021年-2023年间,在公司产能持续下降的情况下,芬尼科技的产能利用率却由2021年的100.63%下降至2022年的72.68%,到2023年,公司的产能利用率仅为66.36%。

图片来源:招股书

虽然最近几年,芬尼科技主动减少了公司的产量,但2021年-2023年间,芬尼科技存货账面余额仍居高不下。2021年-2023年间,芬尼科技存货账面余额分别高达3.51亿元、3.14亿元以及2.37亿元,在当期公司流动资产中的占比分别为47.00%、38.26%和29.56%。

需要指出的是,芬尼科技的存货主要由库存商品构成,2021年-2023年,在计提跌价准备后,公司的库存商品账面余额仍分别有1.11亿元、1.22亿元以及1.1亿元,在当期存货账面余额中的占比由2021年的34.41%增长至2023年的47.77%。

交易所在第二轮问询中,也对芬尼科技的存货提出了质疑,要求公司“结合同行业可比公司备货情况说明是否符合行业惯例,相关跌价准备计提是否充分。”芬尼科技从公司备货情况、可比公司存货周转及跌价计提情况等方面回复了交易所的问询。据芬尼科技披露,2022年、2023年,公司存货周转次数低于行业均值,2023年公司库存商品存货跌价准备计提比例也低于行业均值。

虽然最近几年,芬尼科技的销量下滑,库存商品账面余额居高不下,但此次IPO,公司却拟募集大量资金用于产能的扩建。此次IPO,芬尼科技拟合计募集8.5亿元用于芬尼清洁能源装备制造产业园项目、热泵部件制造项目、芬尼数字化信息化管理升级项目、芬尼营销服务网络升级及品牌建设项目及补充流动资金项目。

其中芬尼清洁能源装备制造产业园项目、热泵部件制造项目均将新增公司的热泵产能。按照芬尼科技规划,芬尼清洁能源装备制造产业园项目与热泵部件制造项目将分别投入4.18亿元与9000.88万元的募集资金。

公司在建工程栏目显示,2022年芬尼科技分别为芬尼清洁能源装备制造产业园项目与热泵部件制造项目投入了8921.44万元与1337.43万元的资金,但到了2023年,芬尼科技停止了这两个项目的资金投入。

除了产能利用率不高,公司仍募资扩产外,在芬尼科技资产负债率、流动比、速动比等偿债指标均优于美的集团、海尔智家、格力电器等上市公司的情况下,芬尼科技仍拟募集2.8亿元用于补充流动资金。

销量下滑,产能利用率不高,流动性充裕的芬尼科技,还有必要上市募资扩产吗?(思维财经出品)■