文 | 子弹财经 王亚静

编 | 蛋总

继2024年1月22日首次递表失效后,7月23日杭州九源基因工程股份有限公司(以下简称“九源基因”)再度向联交所递表招股书,计划在港股上市。

这家1993年成立的生物医药企业近几年陷入了业绩停滞增长的困境,且公司主要产品面临集采风险,在此背景下,资本市场该如何给九源基因估值?此外,在递表前夕,九源基因曾在现金流并不宽裕的情况下,仍对前董事长进行大手笔的股权激励,公司又该如何应对外界的质疑与挑战?

1、核心产品由华东医药研发,双方关联交易频繁

招股书显示,九源基因最早可追溯至1993年,公司前身为杭州九源基因工程有限公司。九源基因的诞生,与医药巨头华东医药有很大的关系。

1993年,华东医药全资子公司中美华东联合其他几家投资机构设立了九源基因,初始华东医药持股为30%。

作为九源基因灵魂人物,原华东医药董事长李邦良在公司刚成立时担任了九源基因高管,2000年李邦良顺势成为了九源基因的董事会主席。

九源基因能发展壮大,很大一部分功劳来源于华东医药与李邦良。成立初期,公司几乎所有的研发人员均来自华东医药基因工程小组。

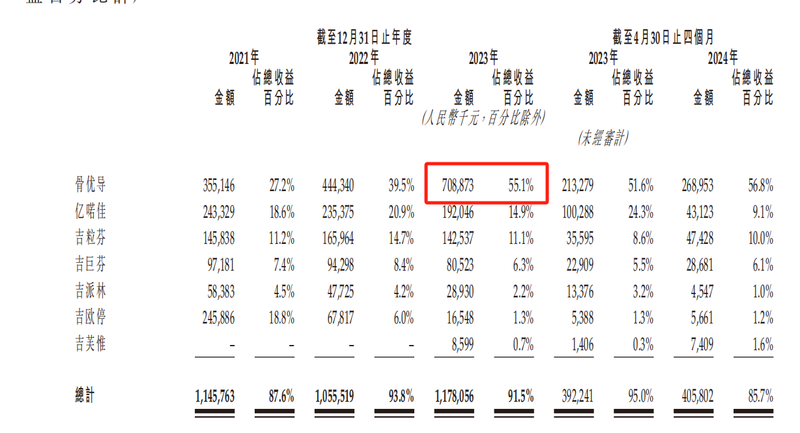

除人员支持外,在日常经营时华东医药对九源基因也丝毫不吝啬。以公司核心产品骨优导为例,2023年九源基因来自骨优导收入为7.09亿元,占公司收入比例为55.1%。

图 / 分产品收入明细

所谓骨优导,主要是一款药械组合的骨修复材料,可用于骨缺损、骨不连等症状的修复。据悉,九源基因是国内最大的骨修复材料制造商,国内市占率高达21.8%。

凭借该款药物的成功,九源基因得以发展壮大,走到了港交所门口。有意思的是,该款产品并不是九源基因所研发。

该款产品最初由杭州华东医药(集团)基因技术研究所开发,并在2009年被批准上市。被批准上市后第二年,华东医药就将该款药物相关的专利知识及直接相关的知识产权转让给九源基因。

由于需求较大,该款产品收入持续上升。2021年至2023年,九源基因来自骨优导收入分别3.55亿元、4.44亿元、7.09亿元,两年时间,该款药物收入增长近1倍左右。

除得到华东医药研发和产品支持外,在日常经营中,华东医药与九源基因往来也较为频繁。2021年至2023年,华东医药对九源基因采购金额分别为9697.1万元、9115.4万元、1.31亿元,占公司收入比例分别为7.4%、8.1%、10.2%,呈逐年上升趋势。

此外,华东医药还是九源基因的原材料供应商。数据显示,2021年至2023年九源基因向华东医药采购金额分别为1170万元、670万元、750万元,占采购成本的2.9%、2.7%和3.3%。

在华东医药持续不断支持下,九源基因得以发展壮大。从某种层面而言,甚至可以说华东医药一手成就了现在的九源基因。

2、“打工人”逆袭成公司二股东实控人,递表前夕李邦良获大手笔股权激励

华东医药成就了九源基因,而九源基因发展至今也让公司灵魂人物李邦良挣得盆满钵满。

作为九源基因的核心人物,公司成立时李邦良并没有持有公司任何股权。

初期,由华东医药全资子公司中美华东、临安福士生物技术公司、台湾裕友建设有限公司及香港源裕投资有限公司共同出资成立。分别持有九源基因30%、20%、35%及15%股权。

2002年,杭州华昇收购了九源基因25%的股权,此后由于股东增资,杭州华昇持有九源基因的股权有所稀释。截至目前杭州华昇持有九源基因16.25%股权,为公司第二大股东。

天眼查显示,杭州华昇第一大股东及控股股东为杭州万裕和医药科技有限公司(以下简称“万裕和医药”),持有该公司39.57%股权,而万裕和医药则由李邦良及其女儿李阅敏100%控股。

这也意味着,李邦良是九源基因第二大股东杭州华昇的实控人。从最初的“打工人”逐渐变成了公司第二大股东的实控人,这种转变不可谓不大。

有意思的是,在九源基因递表前夕,曾对李邦良进行了大手笔的股权激励。2023年7月31日,九源基因进行了一项股权激励计划。

该股权激励计划由公司员工持股平台杭州维泰投资有限公司将注册资本7.82万美元的股权转让给前董事李邦良,以补偿李邦良过往对九源基因所作的贡献,对应扣除的一次性股份奖励开支为898.4万元。

图 / 摄图网,基于VRF协议

通过该项持股计划,李邦良获得了九源基因1.17%股权。在公司递表港交所前夕,对前董事会主席进行如此大手笔的股权激励,在以往IPO历史中并不常见。

值得注意的是,目前减肥药在资本市场关注度较高,相关企业被资本持续追捧。前段时间上市尚未实现商业化的减肥药企荃信生物目前市值便超过50亿港元。

与荃信生物相比,九源基因的同类型产品不论是商业化进度还是业绩表现都要好很多。若九源基因能成功上市,市值大概率会高于荃信生物,这也意味着李邦良获得的1.17%股权激励将让其挣得盆满钵满。

有意思的是,在进行股权激励时,公司资金并不宽裕。2023年底,公司现金及现金等价物仅为9317.8万元,甚至还不够偿还银行借款。在此情形下,九源基因依旧选择在递表前夕大手笔对李邦良进行股权激励,也引发了外界质疑。

3、主要产品被纳入集采,九源基因发力减肥药

「子弹财经」发现,在大手笔给公司前董事会主席李邦良股权激励的同时,九源基因自身业绩表现并不理想。

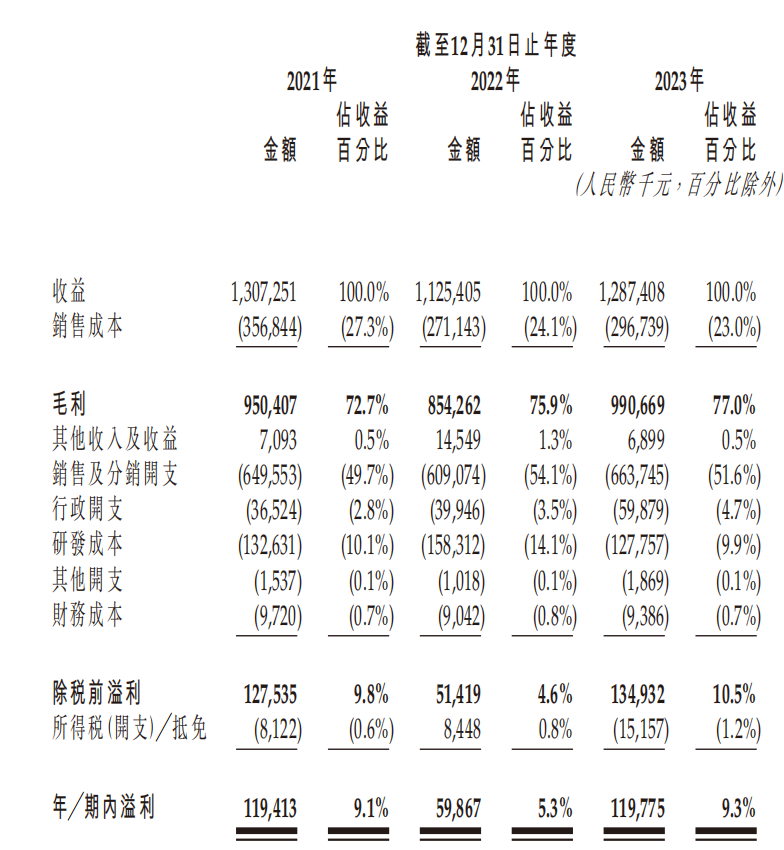

数据显示,2021年至2023年公司营业收入分别为13.07亿元、11.25亿元、12.87亿元,收入整体呈下降趋势。

图 / 公司主要财务指标

同期,公司年内利润则分别为1.19亿元、5986.7万元、1.20亿元,近几年利润也在原地踏步。经调整后利润则分别为1.20亿元、6004.7万元、1.42亿元,保持微弱增长的态势。

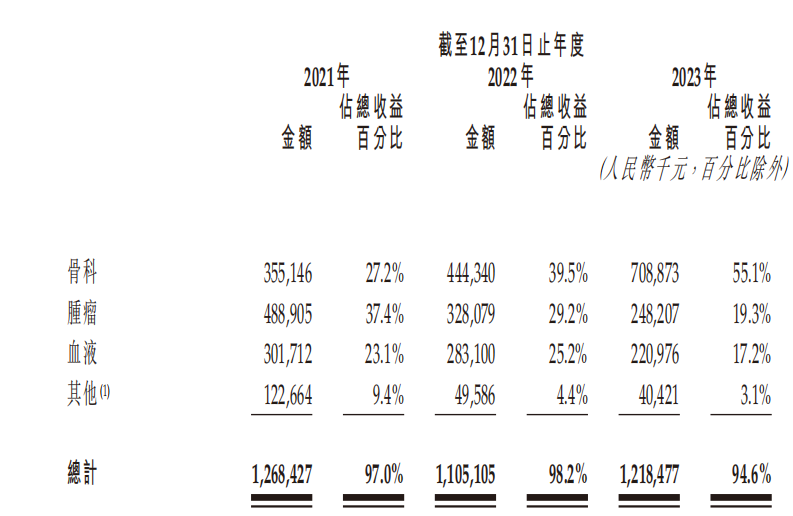

从公司业务收入来看,2021年至2023年,九源基因除骨科业务维持增长外,肿瘤及血液业务收入均出现下滑。

图 / 按不同医疗领域产品划分的收入明细

对于公司肿瘤及血液类业务收入下滑,九源基因给出的解释是,由于相关产品纳入集采,导致公司产品价格下降,进而影响了肿瘤及血液业务收入。

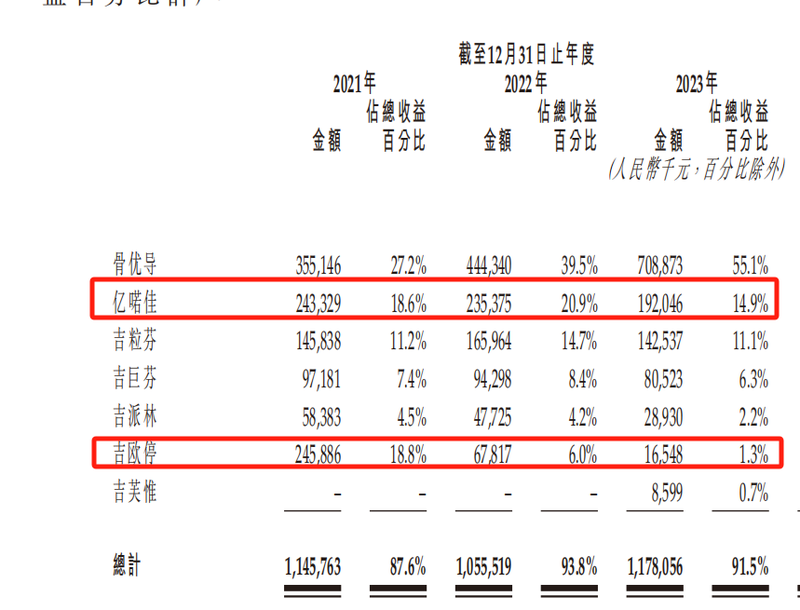

例如,九源基因肿瘤类药物吉欧停、吉芙惟就被列入集采范围,此外公司静脉血栓产品亿喏佳也被纳入集采名单。九源基因坦言,纳入集采虽然能让公司相关产品销量上升,但由于价格下降,亦导致公司收入出现下滑。

以肿瘤类药物吉欧停为例,2021年该款药物平均售价为2.59万元,纳入集采后该产品价格快速下滑,2023年该款药物平均价格仅为3400元。

在此影响下,吉欧停收入出现下滑。2021年至2023年,吉欧停销售收入分别为2.46亿元、6781.7万元、1654.8万元。此外,另外纳入集采的药品亿喏佳收入也出现下滑。

图 / 分产品收入明细

由于核心产品被纳入集采,导致公司收入下滑。为了应对不断下滑的业绩,九源基因也在加大骨科类产品骨优导的销售力度。2021年骨优导开始纳入省医疗器械医保目录,公司骨优导产品收入也开始提升。

2021年,九源基因骨优导收入为3.55亿元,2023年大幅增长至7.09亿元,两年时间公司骨优导收入增幅接近1倍。

骨优导被纳入省医疗器械医保目录,一定程度上缓解了公司吉欧停等产品被纳入医保的焦虑。不过,九源基因骨优导产品也并非高枕无忧。

自2020年起,国家医保局就开始对高值医疗器械实施集采计划,2023年,相关机构刊发了第四批高值耗材VBP(带量采购)名单,涵盖若干骨科医疗器械。

据相关机构预测,入选集采名单的医疗器械将出现大幅降价的情况。目前,骨优导并未入选集采名单,但按照现有的发展趋势,骨优导有不小的概率会被纳入集采。一旦骨优导产品被纳入集采,将对公司业绩产生不利影响。

或许是意识到了该类风险,九源基因也在积极发展减肥药业务。截至目前,九源基因减肥药“吉优泰”上市申请获得受理,这也是中国内地第一家申报上市的司美格鲁肽生物仿制药,用于控制2型糖尿病。

值得注意的是,在减肥药领域,九源基因面临非常激烈的竞争。截至2024年7月15日,国内有240项正在进行临床试验用于治疗2型糖尿病的GLP-1RA在研药物,其中包括45项III期临床试验。

有意思的是,公司最大的股东华东医药也在进行减肥药研发。这也意味着,九源基因或将在减肥药领域与华东医药形成直接竞争关系。

不过华东医药并不是九源基因的控股股东,因此并不存在母公司与子公司之间的同业竞争。但未来一旦在减肥药领域开始直接竞争,华东医药如何处理与九源基因的关系,「子弹财经」将保持关注。

*文中题图来自:摄图网,基于VRF协议。