文| 深眸财经 江夏

近期董宇辉离职俞敏洪回应事件沸沸扬扬,直播电商很久没有这么热闹过。

而小红书,电商业务自去年董洁直播爆火以来,今年出圈的仅有频频发生的金融界舆情。

其实,要说今年截至目前小红书有什么大事件,融资算其一。据英国《金融时报》报道,小红书最近完成了新一轮融资,估值达到170亿美元 (约合1200亿元) 。

值得注意的有两点,一是,本次投资方有DST参与,其曾投出Facebook、Zynga、Snapchat、Twitter等经典项目,国内则从最初的阿里、京东、美团、字节跳动,到后来的跨境电商公司SHEIN、Cider、PatPat,互联网教育平台猿辅导,SaaS平台分贝通等都可见DST身影。

二是,本次融资形式是老股转让,对此市场解读分为两方面,一方面是前期投资方选择退出,因短期IPO通道前景不明朗,一方面是后期看好的资方进入,至于为何看好,与2023年小红书实现正向盈利密不可分:据《金融时报》报道,去年小红书营收37亿美元,净利润5亿美元,创立十年后首次盈利。

2024年小红书是否能延续盈利未可知,但就目前业务战略布局和市场竞争形势而言,整体预期难言乐观。

01先天优势明显

作为“用户首选的生活决策搜索平台”,小红书做商业变现,在众多内容社区同行友商中优势十分明显。

首先,是小红书做商业化的差异性用户价值。一组数据显示,截止2023年9月,小红书上一二线城市用户占比达到50%。95后用户占比达到50%。这意味着,平台高净值客户集中,消费能力强,商家能卖出高客单价商品。

这一点,和此前被报道的董洁直播间客单价数据形成呼应,有人计算过董洁的客单价将近600元。作为对比,快手方面曾披露过一组数据,其电商的客单价为50-60元、抖音90元、淘系120-150元、京东200元。

其次,是小红书用户的高粘性使用行为。

一般而言,作为消费者购物或者出行前“冲浪”的最后一站,越来越多的用户甚至直接将小红书当作新一代搜索引擎使用。在旅游、穿搭、美妆、探店等消费场景中,小红书成为种草和避雷的不二之选。

数据也显示,60%的小红书用户会主动搜索,平台日均搜索查询量近3亿次。并且,小红书的活跃用户还在持续增长,2023年小红书MAU即月活跃用户数达到了3.12亿,较2022年增长了20%。

此外,还有平台越来越丰富且垂直且专业的UGC、PUGC创造的内容池子。根据小红书官方公布数据显示,平台内容分享用户超8000万,且笔记内容原创度高达90%,大多为种草推荐内容。

以上三点,注定了小红书的商业氛围不会太低,且驱动消费实力强。既然做不了种草到拔草的闭环,那么成为电商平台用户决策下单离不开的平台,也很有故事可讲。

这也是为何小红书能够持续吸引投资的原因。这些年,互联网巨头和明星资本都十分看好小红书独特的种草文化,而品牌商家也看中小红书的推广营销价值。

因此,去年在加快商业化节奏后,小红书实现营收37亿美元、增长85%,净利润达到5亿美元,其中广告业务为主要营收来源。参考《2021年小红书品牌调研报告》数据,广告业务在其营收中占比高达80%。

其实,广告这块,小红书能够守住现在的基本盘,就已经是很不错的表现。

因为广告行业整体并不稳定,《2023中国互联网广告数据报告》显示,2023年中国互联网广告市场规模预计为5732亿元,同比增长12.66%,但2022年的增速为-6.38%。且中国互联网广告市场中,阿里、字节、腾讯、百度四大巨头占据了高达77%的市场,其他众多玩家只能分得剩下23%的份额,头部效应愈加明显。

从种草出发,通过广告变现这一路径,目前其他互联网平台也在尝试攻克,比如淘宝推出内容种草主阵地“淘宝逛逛”,京东为了提高商品转化率,推出“种草秀”,以及一向强调“专业内容”的知乎,也试图用内容种草的思路加强商业化运作。

不过,相对这些后竞者而言,小红书先天优势明显,想要守住种草大本营并不难,难的是,小红书想要攻克电商,无论是传统电商、直播电商还是买手电商。

02后天功课不足

前文已经分析,小红书的种草属性注定了其商业化之路不会像B站、知乎等平台一样“拧巴”,“恰饭”并不可耻,只是小红书面临的,更多是过往根基导致的电商基因与基建不足。

想要做好电商平台,有三个关键基础,一个是用户规模,一个是商家规模,还有一个是供应链服务商质量。

用百联咨询庄帅的话来说,就是用户规模够大,需求转化成购物行为才会更多。商家规模则是去满足用户的购物需求。而供应商服务质量,则影响履约和复购,三者相互匹配和谐,才能够达到一个良性的循环。

用户规模方面,小红书并不存在明显短板。这也是为何,今年618,小红书直播订单数达去年同期的5.4倍,直播间购买用户数达去年同期的5.2倍。虽然横向对比淘宝、京东、拼多多差距巨大,但纵向来看,至少是在往上走。

商家规模,也就是供给端方面,小红书从多层面想办法来做工作,吸引更多商流。

首先是店播和达播并举,具体表现是今年5月份小红书直播电商业务被传出再度调整,买手运营和商家运营两大业务进行合并,组成了电商运营部,是电商方面的二级部门;

其次是商家投流和数字营销工具升级,包括小红书反复强调的营销方法论:“K (KOL,达人) F (Feeds,信息流) S (Search,搜索) ”,即寻找 KOL生成优质笔记,通过信息流广告放大优质内容,卡位搜索去精准覆盖目标用户的决策场域。

但似乎两个方面都收效甚微。

商流方面,小红书目前品类丰富度以及价格并不占优势,品类集中在美妆、穿搭领域。

商家营销服务方面,据凤凰科技报道,小红书目前还没有透明的数据看板,如果商家想知道投放的数据表现,需要一线员工手动跑数据,再整理成excel表格排期给到商家。而2022年推出的广告主工具“灵犀”,目前还未全量开放。至于通过搜索广告成交的订单究竟有多少,无法衡量。

物流方面,小红书目前大多依靠三通一达这类主攻中低端电商件市场的服务商,但不少用户反馈物流慢、服务不到位如不送货上门等。

道理其实很简单,一整套电商闭环流程,需要重资产、长周期的投入,供应链、物流和支付等后端履约能力极为重要,而这是小红书需要踏踏实实投入时间成本去建设的。想要短时间攻克电商巨头过去二十余年积累的护城河,难。

03关键在新赛道破局

此路不通,那就多试几条路。

今年以来,小红书除了电商之外,一边通过“内容+流量”的方式进军文旅行业,另一边则开始摸索本地生活中的到店业务。

其中,本地生活方面,据36氪报道,2024年小红书确立三大发展战略:一是布局全国,先发展北上广深以及杭州、成都、南京等一线网红城市,再逐渐向二三线城市下沉;二是产品优先选择咖啡、面包以及民宿等主打高端路线的品类,以小红书平台核心客群喜好为主;三是线上扶持+线下孵化,针对商家达人或用户开启营销活动,提升平台的品牌声量,奠定基础。

文旅有东方甄选珠玉在前,本地生活有抖音新生代在后,基本都是经过市场验证的可行商业模式。而且单就本地生活蛋糕来看,也值得小红书“赌一把”。

跟据2023年抖音生活服务年度数据,平台总交易额增长256%,直播交易额增长 5.7 倍,同时2024年抖音GMV目标是3万亿市场,而根据海通国际报告2023年抖音本地生活GTV (核销后的交易总额) 接近2000亿元。

因此,想要突破现有商业化困境,小红书需要将自己往超级APP路线发展,向各垂直领域“大佬”看齐,各取所长。

其中,从宏观经济发展现状来看,本地生活似乎更容易找到突破口。

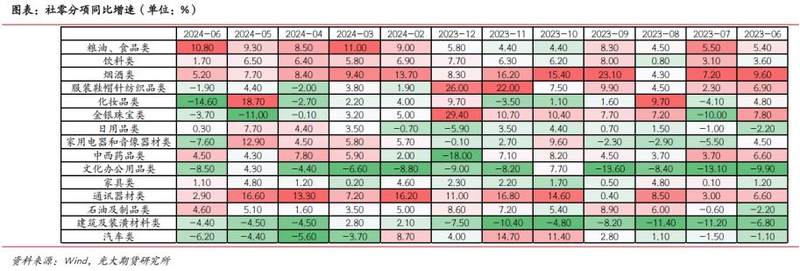

根据wind,光大期货研究所调研,社会零售消费方面,近一年都维持增长的,是粮油食品、饮料、烟酒、通讯器材四大类。

至于具体怎么落地,始终还是在于精细化运营,分城市、分品类、分用户。

以团购套餐为例,先发展一线城市以及杭州、程度、长沙等网红城市没错,但是除非拼低价,否则如何找到差异化出口?那么或许就需要投入更多类似地推的角色,下沉了解市场,了解消费者,一个前提理念是,本地生活本身就是苦活、累活。

总而言之,在全网皆营销,用户对种草脱敏的时代,其实社区氛围“变味了”,对于像小红书、知乎、B站这种内容起家的平台而言,无足轻重。

“韭菜”自知,收割与否,已有自己认知经验,而不是平台单方面可以掌握,即便小红书想要急着收割,也要看用户个人意识强烈 。

并且经过多年市场教育,用户理解平台需要商业化变现,也愿意尝试多渠道消费,但核心还是在于能够为用户提供什么,也就是经济活动中,最本质的环节。

商家和品牌也在权衡平台的商业价值,不论是广告投入还是直接下场运营,店播也好买手也罢,能长久留住消费复购的,是品质和综合性价比。