文|IT老友记

继胖东来的“爆改”火出圈后,锅圈似乎要步人后尘,对本地餐饮品牌进行“爆改”。

近日,锅圈投资管理与小板凳街坊火锅、围辣小火锅、郑喜旺烧烤、伍学长现烤串夹饼四家餐饮零售品牌达成战略合作,未来锅圈将在资本、供应链、数字化平台等多个层面对以上品牌进行战略支持。

先于锅圈食汇,胖东来早已走在帮扶重点连锁商超的道路上。今年6月,经过胖东来调改后的郑州永辉超市信万广场店重新开业,最终首日销售额高达188万元,是之前平均日销的13.9倍。

爆改成果显著,但锅圈能否在餐饮领域“复刻”胖东来?

不同于胖东来,锅圈虽然门店规模已经跻身“万店俱乐部”,但在二级市场表现低迷,自1月以来股价持续下跌。截至7月22日,锅圈股价报收2.60港元/每股,早已跌破5.98港元/股的发行价。

资本市场的表现就像一面镜子,反映出锅圈在供应链、门店运营、消费市场等方面遇到的真问题,以及这次对外战略支持计划究竟能走多远。

品牌输出的阳谋

从内到外,锅圈食汇都面临着严峻的发展挑战。

自2023年以来,火锅餐饮赛道竞争激烈,在极其饱和的门店集中度下,行业正经历十分残酷的“淘汰赛”。窄门餐眼统计显示,火锅赛道近一年新增22万家新店,但净增长只有约8.4万家,这意味着有超过13万家火锅店离场。

洗牌出清后,留在牌桌上的玩家为了继续深耕存量、挖掘增量,也随着消费下行的周期律,开打更为激烈焦灼的“价格战”。

典型如九毛九旗下怂火锅,其部分门店打出“锅底8元起,荤菜9.9元起,素菜6.6元起“的横幅,部分菜品降价幅度约为0.9-14元,锅底降幅为2-4元。财报显示,2021-2023年,怂火锅人均消费则分别为129元、128元、113元,连续3年下降。

当然,海底捞、凑凑火锅、巴奴毛肚火锅等头部火锅品牌,自去年以来的客单价均有下滑。

这一轮火锅餐饮“价格战”无疑会影响全行业,这对定价缺乏竞争力的锅圈而言并非好消息。

据锅圈官方招商手册显示,锅圈县级市/地级市/省会城市门店客单价分别为70-100元/80-120元/100-150元。显然,锅圈的客单价已经是中高端火锅品牌的消费水平。

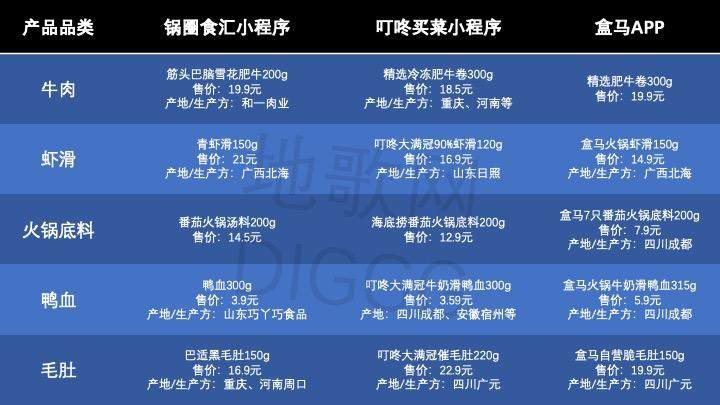

具体到产品,以上海为例,同样产自广西北海、重150克的虾滑,锅圈售价21元,盒马售价17.9元;同为200克重的番茄火锅底料,锅圈售价14.5元,盒马仅7.9元;而锅圈小程序上2.8L的空气炸锅售价199元,甚至比京东上苏泊尔、奥克斯等品牌的5L、6L空气炸锅还要贵。

价格差别或许源自于产品的产地不同、物流成本和毛利不同,但在盒马、叮咚买菜上搜索火锅品类,产品选择非常多元,比如盒马火锅的肥牛卷就有近10款定价、产地不同的产品。反之,在锅圈小程序上搜索“肥牛”,除规格不同和套餐类产品外,同品类仅有2-3款产品。

价格战终归不会长久,但当下消费降级已经成为主流趋势,价格战背后所反映的餐饮性价比竞争将一直延续下去,这关乎企业的短期客流增长、中期业绩变化以及长期的品牌口碑和影响力。

最直观的变化是,锅圈正在遭遇“卖不动货”的窘境。

2023年财报显示,锅圈实现营收60.94亿元,同比下降15%;占比超过九成的用餐食品及相关产品收入减少,降幅比达到15.8%;存货周转天数从2022年的50.8天增加至2023年的68天。

来自“卖不动货“的增长乏力,或许也是促成锅圈对外支持餐饮品牌、输出供应链能力的重要原因之一。

另外,锅圈的收入构成高度依赖于火锅品类,虽拓展了烧烤、饮品、冰品、自热速食等不同品类,但整体产品结构的第二曲线拓展一直难言顺利。

2020-2022年,锅圈食汇火锅产品的收入占比分别为81.9%、79.7%、75.8%;去年前四个月,锅圈的火锅产品收入也高达74.8%。

因此,锅圈本次对外支持的四家餐饮品牌中,郑喜旺烧烤、伍学长现烤串夹饼均是有别于火锅的独立餐饮品类,这意味着锅圈将再次尝试拓展第二增长曲线,同样也是供应链能力的一次对外输出。

在官宣战略合作时,锅圈提出了五大战略支持举措,首当其冲的就是:开放锅圈的产业型供应链,助力中小餐饮快速成长为品类冠军。

自成立之初,锅圈就从食材源头入手,构建“参股投资+单品建厂+产地直采“的上游供应链合作模式。截止2023年末,锅圈共拥有三家食材工厂、合作的食材供应商超过260家,同时在全国拥有15家仓储服务中心,以确保冷链物流的及时触达。

本次对外战略支持意味着锅圈将真正明确“供应链公司”的定位,模式类似于锅圈就是接受战略支持的餐饮品牌的供应商,并且是全面深入合作的战略级供应商。

但除了供应链能力,锅圈又能为餐饮品牌带来什么?

胖东来“学徒”?

“爆改”永辉期间,胖东来几乎完全复刻原有的采购体系和自营产品体系。

在永辉信万广场店,消费者可以看到琳琅满目的进口商品,还有波士顿龙虾、刺身级生蚝、帝王蟹、养殖中华鲟等鲜活海鲜,以及DL精酿啤酒、DL果汁、“网红”大月饼等丰富的胖东来自营商品。以上商品也出现在许昌、新乡两地胖东来的货架上。

胖东来在供应链环节不仅是单一的供给新商品,而是采购模式的全面对接,并对原有门店的商品体系进行大幅度更新换代。数据显示,永辉信万广场店在调改时下架单品10841个,占原有商品的81.3%,新增商品12581个,梳理后的商品结构达到胖东来商品结构的90%以上。

对比胖东来,锅圈对外支持餐饮品牌的供应链合作深入程度还有待观察。

最关键的,胖东来调改的品牌均为零售同行,在模式和体系上“专业对口”,胖东来不仅能为企业带来供应链的升级迭代,更是能“无缝衔接”从服务细节、员工福利再到经营理念的系统性零售能力。

在永辉信万广场店开业当天,门店内随处可见写有“我们大多数是新员工,如有服务不周请大家谅解”的横幅,而自助结账处帮你打包的工作人员、橙子旁的剥皮器、冷冻柜上挂着的防低温硅胶手套等服务细节都一应俱全。

对零售行业而言,越是系统化的工程,越是需要零售商具备极强整合能力,将供应链管理、服务水平与员工管理体系高度统一,贯彻执行并做到极致,这并非每家企业都能做到。

餐饮行业也是如此,且不论锅圈食汇的品牌影响力和企业价值观传播度不及胖东来,这或许和企业战略不同有关,但聚焦于供应链之外的整体餐饮能力,长期经营食材超市的锅圈能为餐饮经营者带来多大帮助?

锅圈在对外支持举措中提及的数字化能力:输出锅圈的数字仓和SAAS平台这两大餐饮基建。锅圈虽然有涉及库存管理、人员管理等的数字化工具,但真实数据是锅圈的研发投入常年处于较低水平。

2020-2022年,锅圈的研发费用与销售收入几乎不成比例,研发费用率接近为0;尤其2020年,锅圈销售收入29.65亿元,研发费用约23.5万元,研发费用率仅为0.0079%。

还有,锅圈要在战略支持中输出“万店连锁方法论”,但因为消费下行和业绩压力的双重影响,锅圈的加盟店管理正遭遇更大挑战。

财报显示,截至2023年年底,锅圈共计10307家门店,相较于2022年(9216家)净增长1019家店,为近两年最低值;同时,去年前四个月,锅圈就关闭了132家店,接近2022年全年(279家)的一半。

开店数下滑、闭店率增加,在规模扩张进入下行周期后,有关锅圈加盟商巨亏、“逃离”的消息也不绝于耳。

据《中新经纬》报道,上海一家锅圈加盟商,自2022年12月到2023年7月,总计亏损约40万元,最终选择闭店退出;一位杭州的锅圈加盟商曾向自媒体透露,旺季每天销售额5000-6000元,但淡季往往只有500-1000元,几乎天天亏本。

加盟模式本身确实是风险投资,选择锅圈的加盟者也是想找一种相对确定和自由的方式来投资。但如果加盟管理本身存在风险,加盟商还能否全力跟进?

当锅圈冲刺万店规模时,市场规模的优先级高于一切,对加盟商的吸引力足够大,并且速度往往能掩盖问题,但当潮水退去后,没有规模高增与资本刺激的“甜头”后,锅圈就要直面加盟模式管理“松散化”的短板。实现高度统一的加盟商管理——这一理想范式本身就是挑战。

加盟管理的挑战不仅影响锅圈,也会影响锅圈战略支持的餐饮品牌们。

在战略合作签约当天,锅圈食汇董事长杨明超还在郑州火锅领潮峰会上表示,当下行业内卷,但企业“别慌”,应该专注主业和巩固主业,尤其火锅店要集中人力、物力去不断地“击穿”,同时提升结构效率、创新供应链零售化。

方法论没有问题,但内卷的时代下,锅圈怎可能独善其身,当内外经营和资本市场均有实质性挑战时,锅圈的对外战略支持又能否实现“一通百通”,其实际效果仍有待观察。

正如胖东来董事长于东来回应未来调改规划时所言:“量力而行,先活下来再帮助他人。”