文|DataEye研究院

时值年中,是时候回顾思考小游戏行业现状了。

关于小游戏,DataEye研究院近期与GameLook聊了聊行业宏观现状、问题以及未来机遇。关于SLG小游戏、平台机遇、玩法创新等等,大多话题我们都有一致的共识。除了一个话题:小游戏发展是否存在“危机”“困境”?

DataEye研究院认为,小游戏行业不存在困境。

其一,小游戏买量投流今年仍持续增长;

其二,小游戏格局换血情况明显,新like频出,近期典型如《无尽冬日》《小小英雄》《迷雾大陆》,APP常见的“产品固化”困境并不明显;

其三,当下小游戏所谓“卷”“成本高/门槛高”,其实是正常的市场化优胜劣汰、适者生存的进程,曾经的端游、APP端走过的路,小游戏也会走一遍,因此也不能说是“困境”,也不应该过度担忧、干预。以下是我们聊的详细内容中DataEye研究院观点。

一、当下小游戏,所谓“危机”,实为“常态化挑战”

(一)小游戏发展现状

DataEye研究院从多个层面来观察小游戏的发展现状:

从市场层面来看,国内小游戏市场正在快速扩张。根据巨量引擎发布的数据,中国小游戏整体市场规模在2023年已达到400亿以上,到了2024年还将进一步增长,整体预期超越600亿。这一增长率在一众细分市场中非常突出。

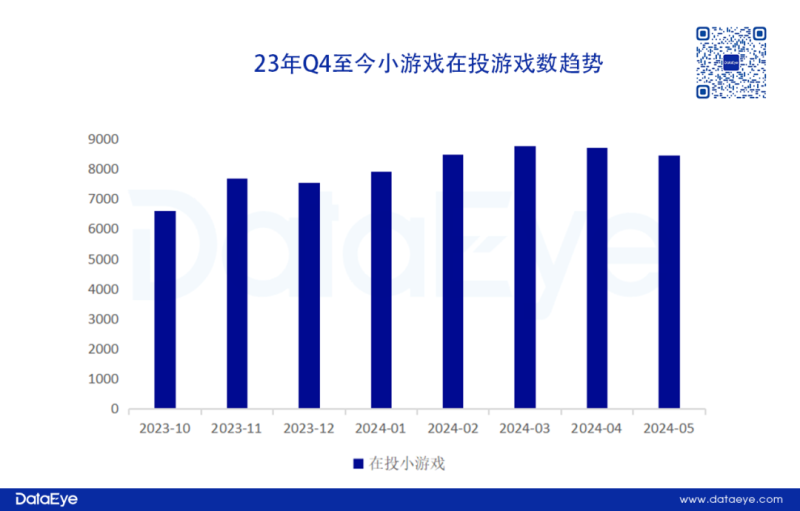

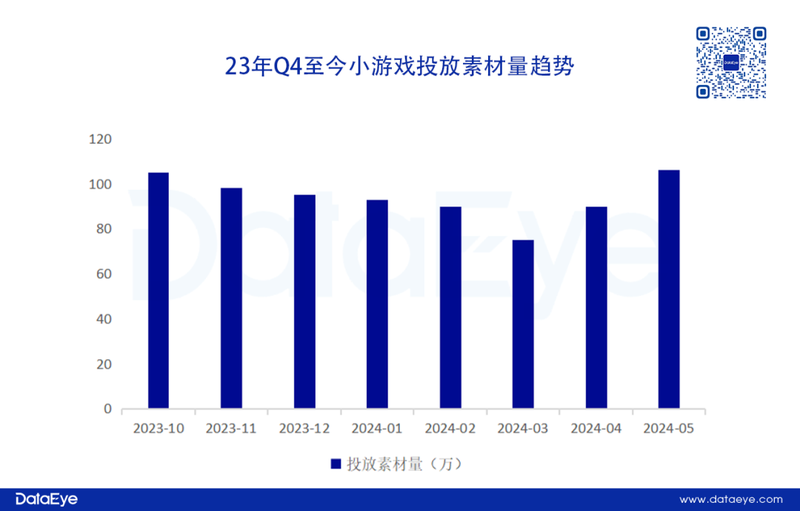

从营销层面来看, 小游戏买量表现稳定。DataEye-ADX数据显示,小游戏买量营销在2023年迎来全面爆发,投放素材量和在投游戏数都呈现稳定高位(偶有月份是淡季),特别在五一、暑假、国庆、春节等重要营销节点的投放增加明显。DataEye-ADX投放数据显示,去年Q4到今年Q1在投游戏数呈现持续增长,投放素材在3月淡季之后也出现触底反弹的迹象。

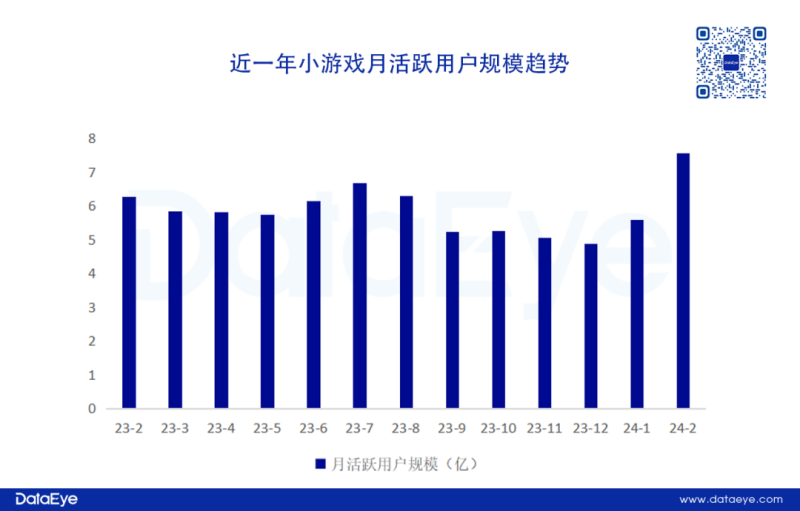

从用户层面来看,小游戏月活用户规模再创新高。QuestMobile数据显示,今年2月小游戏月活用户规模突破7.5亿,同比增长超过20%,其中大概率是受到了春节假期的影响。值得注意的是,目前小游戏用户规模以及同比增长率均高于手游APP行业。

从平台层面来看,各小游戏平台纷纷加码“拉新”。今年以来,市场上已经有多个主流平台推出小游戏业务,并且纷纷加码,例如抖音小游戏在4月初推出“九一开分成”,本质上就是通过更多利好政策,吸引更多游戏开发者和项目入局。基于目前的情况来看,DataEye研究院认为,小游戏行业仍处于“高速发展阶段”。

在高速增长中,存在一些“常态化挑战”,属于正常情况。发展才是硬道理,有发展,就没有所谓“危机”和“困境”。

(二)小游戏所谓“危机”

所谓“危机”“困境”,就是卷。小游戏的卷,比端游、APP更“瞬息万变”。比如,新玩法like产品,空降畅销榜前列变得愈发常见;又如,畅销榜头部产品更替频繁,赛道持续洗牌。

比方说,4月有4款产品冲入畅销榜TOP5。而进入5月后,三七《寻道大千》长期霸榜的局面被点点互动《无尽冬日》打破。同时DataEye研究院也发现,不少曾经进TOP10的老产品都跌出了TOP50。

事实上,从小游戏市场来说,头部产品更替频繁意味着市场持续保持活力,赛道固化的现象并不严重,也就意味着市场发展空间巨大,不存在一家独大的局面,更利于更多新产品、新的项目组入局,把市场蛋糕持续做大。

对于已经布局或者是立足市场的小游戏厂商来说,行业“内卷”自然无法避免,而“危机感”主要包括两个方面:

一是小游戏当下阶段依靠买量,而本身转化链路极短,导致玩家注意力容易被新玩法产品吸引,倾向于“尝新”“变心”。

二是小游戏产品陷入相互“借鉴模仿”的困局,产品逐渐缺乏创新而只求快,导致同质化严重,以及产品做出来后,风向就变了、满是竞品,测试阶段就不过关了。新产品想要突围,要么挖掘更多产品原型改良(特别是参考海外原型),要么糅合多个主流玩法做“缝合”,“抄+微创新”模式基本走到尽头。

本质上,小游戏厂商的“危机”源于快节奏的市场变化,和较高的立项成本(版号政策、人力成本),以及未来风向的不确定性。

然而DataEye研究院认为,这些“危机”不过是正常的市场化优胜劣汰、适者生存的进程。小游戏市场的现状,曾经的端游、APP端走过的路,小游戏也会走一遍,小游戏所谓的“危机”来得更快、更强烈、更瞬息万变。毕竟国内移动游戏市场,用2012-2015共四年时间,才从32.4亿跃升至514.6亿。而小游戏一年就能增长200亿以上,且门槛更低、从业者更多。

二、小游戏迎来关键转折点、破局点:500亿时刻

DataEye研究院认为,2024年,小游戏行业走到了历史的关键转折点:“500亿时刻”。

关键点一:500亿大关,伴随大厂大作。参考移动游戏端,2014年规模274.9亿,2015年514.6亿——突破500亿大关或许需要某些大厂大作。在移动游戏端这个大作是2015年的《王者荣耀》,或者说以它为代表的MOBA赛道。而在小游戏端,今年或突破600亿市场规模,这个标志节点,或许就是点点互动《无尽冬日》和以它为代表的SLG赛道,包括三七、3K等赛道玩家。

GameLook有个观点非常精彩独特:SLG小游戏,就不是小游戏!因为它不可以小游戏的方式复制,SLG小游戏更像是APP端向下兼容,做了个小游戏的适配版,它的品质、内容、乐趣等等,都是APP的逻辑。放在2015年,我们也可以说,《王者荣耀》就是端游《英雄联盟》的手游APP端适配。

关键点二:从买量投流过渡到多元获量。参考移动游戏端,突破500亿大关,还伴随着营销获量方式的变化——当时广州买量帮崛起,改变了传统依靠渠道的获量方式。

而在小游戏端,这一变化,必然是摆脱投流,走向达人、阵地私域、品牌等多元获量。单靠买量投流的模式,基本已卷到了极致。

在“500亿时刻”的转折点,小游戏厂商应该积极求变,具体来说可以尝试:

一是尝试搭建厂商品牌、厂商私域。

注意,不是要给小游戏产品做品牌、私域,而是厂商要做品牌、私域。小游戏产品生命周期短,产品的品牌,可能还没做起来,产品就没了。但厂商往往是持续经营的,需要形成自己的格调、记忆点、玩家池(私域)。

私域方面,比如,我们观察到,三七互娱在小游戏方面微信公众号(37手游俱乐部)—微信群—小游戏—买量素材,形成一整套完整链路。玩家从公众号参与游戏测试/获取福利码→看素材(三七在小游戏领域的素材,统一都走向了3D化)→玩游戏→加群→流失→从公众号参与另一新游测试。形成了自己的闭环。

记忆点方面,例子更多,但仅限于部分游戏:

——无厘头“不玩啦不玩啦”→豪腾《咸鱼之王》;

——3D素材,或者小妖砍树→三七《寻道大千》;

——冰天雪地,小人求生→《无尽冬日》。

APP游戏,基本已经形成了二游看米哈游、女性向看叠纸、武侠看网易西山居这样的厂商品牌或记忆点,但小游戏端这样的厂商品牌,还是比较少甚至没有的。小游戏必然需要走向长线,厂商品牌、厂商私域是绕不开的路径。

二是APP转小游戏,适应小游戏生态,尝试调整模式。

小游戏赛道有着独特的生态,因为目标群体本质上是更泛的游戏纯小白用户,大概率是基于即点即玩尝试成本低,而且主要是被生态流量覆盖所转化。

因此,传统手游移植到小游戏赛道更需要适应小游戏生态,以融入赛道。以3k《巨兽战场》为例,该游戏移植到小游戏之后,沿用了原有IAP内购模式,但畅销榜排名一直不稳定,以后在今年2-3月内部调整为IAP+IAA混合变现后畅销榜排名稳定,目前仍保持着畅销榜TOP50。另外,手游APP女性向产品《凌云诺》移植到小游戏之后也转型成“开箱”类游戏,而不再是传统女性向玩法。

三、小游戏行业走向何方、有何机会?

(一)一些明显的陷阱和机会

正如上文所言,DataEye研究院认为小游戏所谓的“危机”“困境”,本质上就是小游戏市场超高速发展现状下,给小游戏项目本身的“常态化挑战”。那么在高速发展的情况下,小游戏行业到底走向何方,有何机会?

1、SLG会是机会吗?答案可能是否定的。

从目前小游戏畅销表现来看,SLG品类正处于爆发阶段。

DataEye研究院认为更需要从产品立项层面去看待SLG,产品研发过程中的可行性可能不强。小游戏市场SLG产品本质上就不是小游戏,而是基于当下营销环境形成的产物,但本身产品就有手游APP产品,已经得到了一定的市场认可度。

无论是游戏性、可玩性对于小游戏市场来说都具备了一定程度上的降维打击。

可是问题在于,同时SLG本身产品立项研发难度高,而且从产品调优到上线的时间成本太高。因为目前国内小游戏从立项到上线预估耗时4-6个月,抢节奏抢用户逐渐成为小游戏的市场常态,短时间效果表现的产品一般就可能推倒重新来过。

因此,SLG品类在小游戏赛道上具有一定的局限性,属于需要耐心打磨的品类,更适合头部厂商,而对于中小厂商来说,跟风并不是一个明确的选择。

2、IAA或许存在一定机会?

今年4月,巨量引擎针对抖音IAA小游戏的发展召开了一个生态大会。大会数据指出,从当前小游戏大盘来看,总体DAU中IAA小游戏占比达80%,高日活数占比为IAA小游戏提供了更大的发展潜力。然而,目前抖音IAA小游戏还远远未触达流量天花板,仍需要通过经营破局新方法,增强用户黏性,打开长线运营的入口。

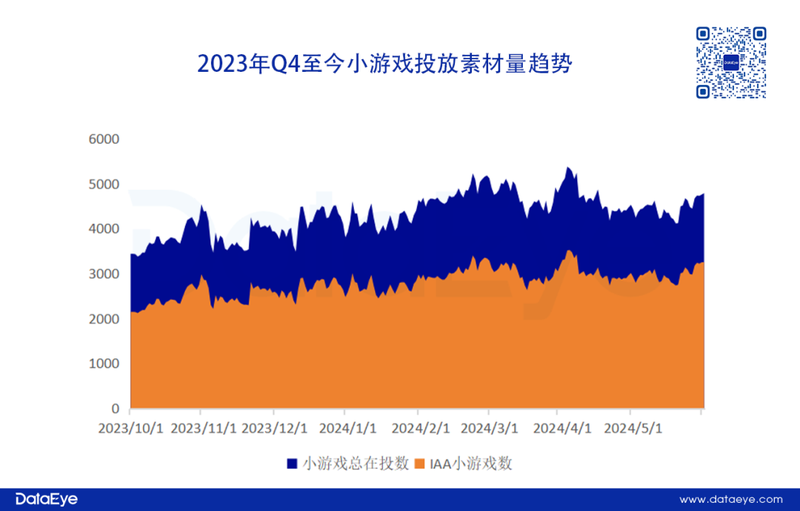

另外,DataEye-ADX数据显示,自23年Q4开始,IAA小游戏投放在投游戏数呈现持续增长,并主导整个小游戏市场在投游戏数情况。今年以来,IAA小游戏参投数量占比大盘的65%。

值得注意的是,IAA小游戏特点明显,以轻量化、休闲化为主,而且产品研发周期短,资金成本投入低,回本效率高,很适合中小厂商进行布局。从营销层面来看,IAA小游戏依然主要依靠买量投放。据悉,在小游戏市场高速发展的情况下,少量头部IAA小游戏可以实现首日回本,而大部分产品在3天实现回本,利润可观。

目前,巨量引擎推出ROI变现相关产品功能,厂商可以直接设置首日ROI要求进行买量投放,实现更精准的用户获取。除此之外,IAA小游戏可以推动效果型达人营销,厂商可以发布抖音游戏发行人计划以及游戏直播进行获量。同时,热门话题追踪,搭建私域流量等。这就意味着IAA小游戏厂商在获量层面上更加自由、更多元、掌握更多主动权。

(二)下一个潜在增长点

事实上,小游戏发展的机会不单是依靠厂商去挖掘品类机遇,更重要的是对于市场流量的开发。因此,平台上用户与交互生态的完善程度,已经成为小游戏市场未来增长的关键要素。

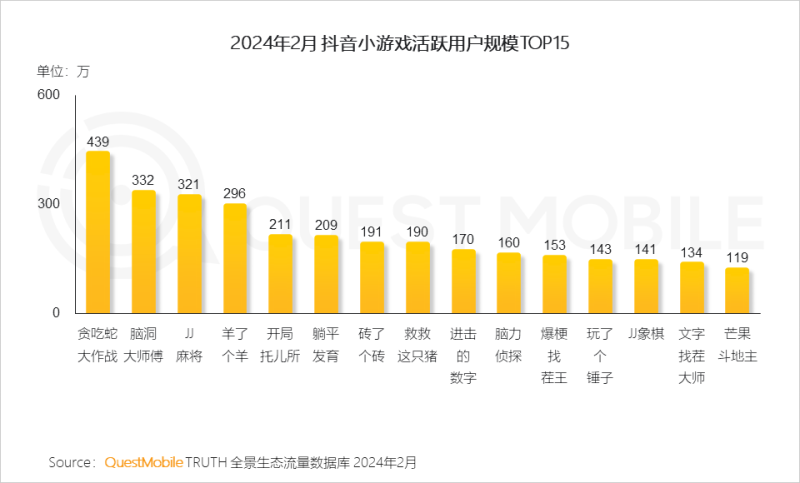

以抖音小游戏为主的小游戏平台,逐渐成为下一个小游戏潜在增长点。从目前情况来看,抖音小游戏凭借抖音平台发挥着内容优势,全面发力小游戏市场。QuestMobile数据显示,今年2月,头部抖音小游戏已经获得百万活跃用户规模,其中《贪食蛇大作战》月活用户规模高达439万,而《脑洞大师傅》《JJ麻将》等小游戏产品的月活用户规模均超过300万。

换言之,小游戏市场快速发展,作为背靠抖音的抖音小游戏正展现出机会和潜力。

具体来看,DataEye研究院认为抖音小游戏拥有三个机会点可以关注:

其一,抖音重视抓紧“复访”“留存”,增强抖音小游戏精细化产品运营“。复访”和留存是抖音小游戏在长线运营中的关键一环,既可以提升产品生命周期也能增加产品的收入表现。因此,厂商更需要如何降低用户体验游戏的门槛,以及提升玩家重复打开游戏的次数,例如重视对用户的习惯培养,增加奖励召回用户等精细化运营。

其二,背靠抖音大流量,构建阵地、私域。抖音小游戏背靠大流量,用户流动性强,而抖音小游戏平台功能完善,例如通过小游戏关注企业抖音账号等等,这给予了开发者更多触及玩家的机会。因此,提前构建阵地、私域流量池则变得更加重要,同时也为后期产品长线运营做铺垫。

其三,巨量引擎功能持续拓展,抓紧多元获量机遇。抖音平台本身呈现多元营销方式,开发者更需要全方面发展,挖掘内容红利,买量+达人+原生广告形成组合拳,同时巨量引擎的产品适配能力逐渐完善,这意味着抖音小游戏的营销方式不再固化,传统“粗犷式”投放不复存在。而随着抖音小游戏及巨量引擎所提供能力的持续拓展,厂商可以在穿山甲、今日头条等抖音之外的平台推广,意味着未来小游戏产品的获量方式更丰富、更多元。

目前来看,抖音小游戏机会点明确,但仍存在一定挑战。一是平台入口独特,需要持续培养用户习惯;二是抖音小游戏厂商需要具备多元营销能力。