文 | 子弹财经 孟祥娜

编辑 | 胡芳洁

一年少卖37亿片口罩,稳健医疗的业绩也难“稳健”了。

不久前,稳健医疗发布2023年全年财报以及2024年第一季度财报,2023年、2024年第一季度,公司实现营收81.85亿元、19.09亿元,同比下滑28%、19%。

相较于营收,稳健医疗的净利润下滑更为明显。同时期内,公司实现归母净利润5.8亿元、1.8亿元,同比下滑65%、52%。

业绩承压,股价也一路走低。截至5月22日收盘,稳健医疗报30.82元/股,较历史最高点跌超70%,市值也从曾经的700亿元左右缩水至如今180亿元左右,蒸发了500多亿元。

遭遇业绩和股价双杀的稳健医疗,还有哪些故事可讲?

1、业绩双降,一年减少1928名员工

稳健医疗近几年的快速发展,离不开“疫情红利”的助推。

公司主要拥有稳健医疗、全棉时代、津梁生活三大品牌,业务划分为医疗耗材与健康生活消费品两大板块。

2020年,是稳健医疗的转折点。

2019年之前,稳健医疗的年收入还没越过50亿元。虽然公司以医用敷料起家,但彼时,健康生活用品却成为营收大头,占营收的比例在六成左右,医用敷料仅占三成左右。

2020年,新冠疫情爆发,口罩、防护服等医用防护产品销量大涨,带动了公司的业绩增长。以口罩为例,这一年,公司口罩销量33.89亿片,较2019年增加了30亿片。

稳健医疗曾表示,“2020年,公司国内医院渠道增长至3000多家,OTC药店渠道增长至90000多家。与此同时,在国际市场上,过去多年打不进去的跨国公司和大型医药连锁,也与我们建立起友好合作关系并延续下来。”

稳健医疗仅用一年时间,营收便突破百亿大关。2020年,公司营收125.3亿元,是前一年的2.7倍,归母净利润38亿元,同比暴涨597%。同年9月,稳健医疗正式登陆创业板,成为了A股“口罩第一股”。

但好景不长,2021年至2023年,稳健医疗业绩波动较大,未回到2020年的高光时刻。

2023年,公司营收81.85亿元,同比下滑28%;归母净利润5.8亿元,同比下滑65%。2024年第一季度,稳健医疗仍未扭转业绩颓势,营收、归母净利润双双下滑。

在业绩承压下,稳健医疗也在缩减成本开支。

2023年,公司研发费用3.22亿元,同比缩减34%。人员数量方面,2023年,稳健医疗的人员数量共1.3万人,较2022年减少了1928人。其中,生产、技术、财务、销售、行政人员较2022年分别减少了1355人、329人、13人、66人、165人。

可以看到,除生产人员大幅缩减外,稳健医疗的技术、行政人员数量也出现较大下滑。

对此,稳健医疗向「子弹财经」表示:“主要是2023年感染防护产品市场需求大幅降低,公司结合市场需求相应减少产能,导致生产人员数量减少。其他岗位的员工数量合计减少约573人,与公司员工总数量相比占比较低,属于正常的人员更替。”

这也在预料之中,在感染防护产品营收骤降下,稳健医疗需要缩减生产线,存粮过冬。

公司经历的业绩阵痛,显然还需要一段时间“消化”,但投资者的耐心却是有限的。

截至5月22日收盘,稳健医疗报30.82元/股,较历史最高点跌超70%,市值也从曾经的700亿元左右缩水至如今180亿元左右,蒸发了500多亿元。

值得注意的是,按照规定,大股东稳健集团持有的稳健医疗原始股限售期为2年,解禁日为2024年9月16日,届时将有约4亿限售股解禁,占总股本的69%。

虽然原始股解禁并不一定会导致股价下跌,但会增加市场的交易量,从而引发股价的波动。

在股价下挫之际,稳健医疗曾实施了两次股份回购计划。今年1月,公司还宣布6个月内董监高拟合计增持公司股份315万元至630万元。

基于此,稳健医疗向「子弹财经」表示:“稳健医疗始终定位于‘医疗+消费’协同发展的大健康企业,对未来的发展保持信心。公司重视高质量发展,以内生增长+外延并购的方式将企业做大做强。除此之外,结合分红、回购等方式,努力提升股东回报。控股股东亦将积极承担责任,减少对公司二级市场负面影响。”

2、感染防护产品营收骤降,商誉减值影响净利

外延并购作为公司的重要发展战略,可以在更短时间内实现公司的快速增长,提高公司的市场地位和竞争力。但高溢价收购造成的商誉减值风险不容忽视。

整体来看,“现金奶牛”感染防护产品需求下降,导致医药耗材业务线收缩,进而影响了公司的业绩。

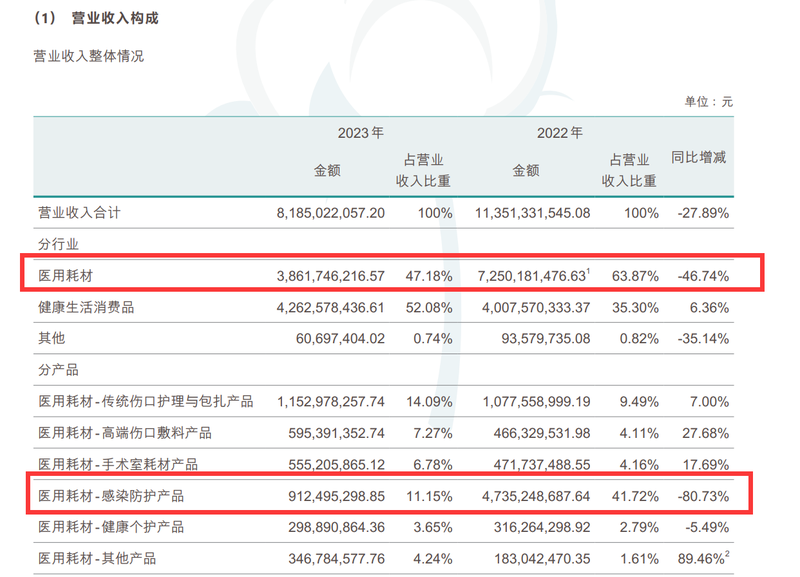

2023年,公司医药耗材板块营收38.6亿元,同比下滑47%。其中,感染防护产品营收9.12亿元,较上年同期的47.35亿元大幅减少约38.2亿元。

以口罩为例,2023年,公司口罩销售量为22.3亿片,较2022年减少了37亿片。

若剔除感染防护产品,稳健医疗常规医用耗材业务实现营业收入29.5亿元,同比增长17.3%。虽然常规医用耗材营收有所增长,但仍未能抵挡感染防护产品营收下滑带来的影响。

图 / 稳健医疗财报

感染防护用品需求下降,去库存成了重中之重。2023年,稳健医疗处理感染防护产品和处置感染防护生产设备,减少归母净利润约2.5亿元。

实际上,为抵抗口罩、防护服等产品销量下滑的风险,2022年,稳健医疗提出了“在医疗耗材领域遥遥领先,提供一站式医疗耗材解决方案”的战略目标,通过并购的方式拓展产品线,为公司找到新的增长曲线。

这一年,公司先后收购隆泰医疗、稳健平安、稳健桂林55%、68.7%、100%股权,收购金额达18.3亿元,并确认商誉分别为3.9亿元、2.45亿元、3.89亿元。随着并购进程,公司业务覆盖高端伤口敷料、注射穿刺类耗材、乳胶手套、避孕套等产品领域。

收购标的给上市公司带来了业绩增长,但并没有持续多久,一年后业绩就“变脸”了。

财报显示,2022年(股权获取之日起到报告期末),并购公司贡献收入共计8.1亿元,占全年营收的比例为7%。2023年财报中,稳健医疗并未公布收购标的相应的营收数据。

但收购企业中,有两家企业业绩表现并不理想。

财报中,稳健医疗表示,2023年稳健平安、稳健桂林业绩不及预期,存在商誉减值迹象。2023年公司计提稳健平安、稳健桂林商誉减值1.6亿元、0.3亿元,进而减少了公司净利润1.9亿元。

截至2023年12月31日,稳健医疗商誉账面价值金额为8.6亿元,占归属于母公司所有者权益的比重为7.49%。若后期收购标的业绩不达标,公司仍存在商誉减值风险,这将会进一步影响公司的净利润。

3、大单品天花板显现,全棉时代加速开店提振业绩

在医疗耗材板块断崖式下跌后,稳健医疗在做一些减法的同时,也在做一些加法,试图通过健康生活板块(以全棉时代品牌为主)给公司发展增加更多可能性。

一方面,在品牌建设上,公司加大了广告与宣传费用的投入。2023年,广告与宣传费6.5亿元,同比增长8.61%。

同时,全棉时代官宣孙千为品牌大使,赵丽颖为家纺居家服饰全球代言人,通过提升品牌知名度和形象来增强市场竞争力。

另一方面,全棉时代也在加速开店。2023年,全棉时代新开门店数量84家。截至2023年12月31日,全棉时代已在深圳、上海、北京、广州等全国90余个城市开设了411家线下门店。

在业绩说明会上,稳健医疗宣布,旗下品牌全棉时代计划在2024年新开约100家门店,并计划在未来3-5年内,每年以大约100家的增速稳步扩展。

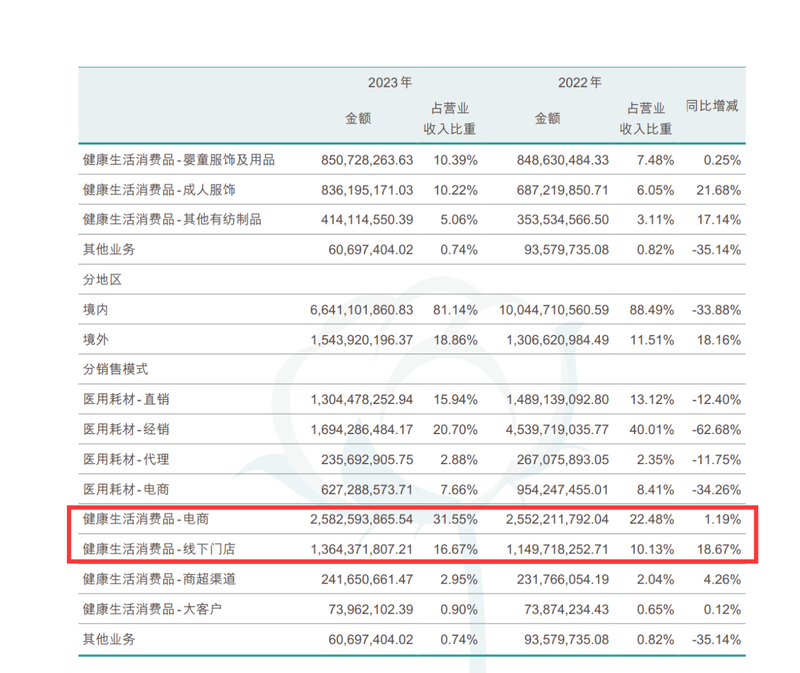

从整体业绩表现来看,2023年,线下门店成为拉动全棉时代营收增长的主力渠道。

2023年,健康生活消费品板块再次超过医用耗材板块,贡献营收42.63亿,占总营收52.08%,成为稳健医疗最大营收来源。

其中,线下门店实现营收13.6亿元,同比增长18.7%;营业利润额4.9亿元,同比增长24%。

图 / 稳健医疗财报

相较于线下门店,健康生活消费品板块电商渠道营收增长缓慢,2023年贡献营收25.8亿元,同比增长仅1.19%。这也从侧面说明,在电商市场,公司的健康生活消费品仍面临着较大的市场竞争。

但线下开店,房租、人员成本、装修费用等均需要大量的营运资金,且公司需要高级管理人员运营管理线下门店,所付出的成本并不少。

除了开店以外,全棉时代还需要拓展更多大单品打造新的增长曲线。

目前,健康生活板块产品主要包括纯棉柔巾、全棉表层卫生巾、纯棉湿巾等无纺类消费品,以及婴童用品、婴童服饰、成人服饰等纺织类消费品。

2023年,仅有成人服饰、其他纺制品两大细分板块增速较快。其中,成人服饰营收8.36亿元,同比增长21.7%,其他仿制品营收4.14亿元,同比增长17%。

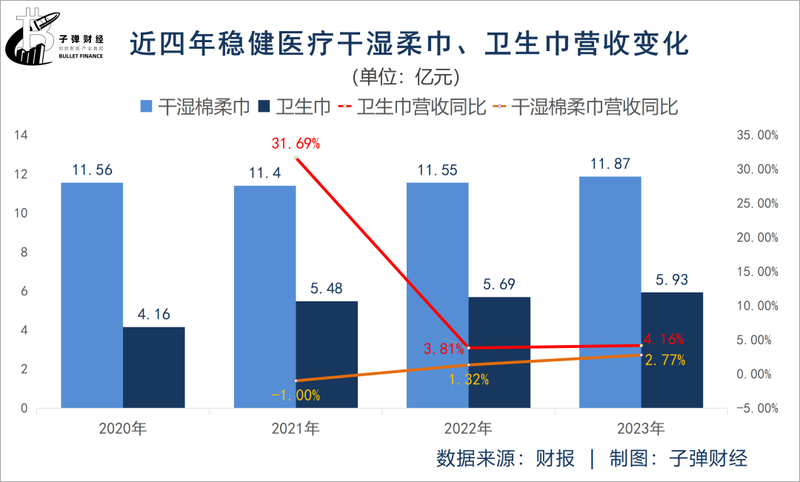

干湿棉柔巾、卫生巾等大单品则增速缓慢,营收天花板逐渐“显现”。近四年,干湿棉柔巾营收规模维持在11亿元左右,没有很大起色;卫生巾营收规模不超过6亿元,且近两年营收增速均在5%以内。

一直以来,干湿棉柔巾、卫生巾是全棉时代的大单品,核心大单品天花板显现,全棉时代需要摆脱单一爆品的业务局限,在各个细分赛道打造更多大单品。

业绩说明会上,管理层表示,全棉时代将推出更多便利性和创新性的产品,如悬挂式棉柔巾、凉感垂顺的水光棉系列产品以满足消费者的多元化需求。

整体来看,在医用耗材业绩承压下,全棉时代的多元化布局仍需要长时间的见证。

随着消费复苏态势的显现,稳健医疗能否靠全棉时代的预期增长、股权回购等措施提振市场信心,公司的多元化布局接下来又将如何进展,「子弹财经」将长期关注。

美编 | 倩倩

审核 | 颂文