图片来源:汉高官网

蓝鲸财经记者 王涵艺

5月6日,汉高(Henkel)正式宣布已完成对宝洁(P&G)旗下沙宣(Vidal Sassoon)品牌及其大中华区相关头发护理业务的收购。

汉高中国官网显示,此次收购包括洗发水、护发素、造型和护理产品,沙宣品牌在2022/2023财年在中国市场实现了超过2亿欧元(折合人民币15.6亿元)的销售额。通过这次收购,汉高旨在提升其在美发业务领域的竞争力,并加速业绩增长。

沙宣的加入也将与汉高现有的品牌如丝蕴(Syoss)、施华蔻(Schwarzkopf)和宝莹(Persil)等形成互补,共同构成汉高在大中华区乃至亚洲市场的消费品牌版图。汉高表示,这次收购有助于填补其在高端头发护理领域的空白,并且通过提供全套的美发创新产品组合,满足中国消费者的需求。

关于宝洁和汉高具体的渠道交接方案和收购金额,汉高一直没有对外公开,此前有媒体引用彭博社报道称宝洁10亿美元出售沙宣中国业务。蓝鲸财经记者发邮件及致电汉高中国进行采访,并获得其独家回应:“此次收购的价格约为2.8亿欧元。通过发挥我们的能力和优势,在业务整合后,我们将进行产品重新上市并扩充产品线。在整个价值链中实现规模经济,从而进一步发挥协同效应。我们现在将集中精力,为整合流程做好准备。”可见,收购金额与相关媒体报道金额差距较大,最终成交金额是否低于宝洁预期我们不得而知,但沙宣近年来业绩承压,增速放缓却是不争的事实。

除了对沙宣的收购,汉高在过去几年也进行了其他的收购动作,以此来强化其产品线和市场地位。反过来,对于类似宝洁的大集团而言,通过剥离非核心或表现不佳的业务,来提升整体业绩表现,也是一种常见战略。在美妆行业,并购和剥离是常态,同时也意味着新一轮的重组和洗牌正悄然发生。

图片来源:截自汉高中国官网

靠沙宣提升业绩,汉高预计今年有机增长4%

2月1日,汉高宣布已与宝洁达成协议,收购沙宣品牌及其在大中华区的头发护理业务。在汉高宣布收购消息传出的当日,宝洁就向中国经销商团队发出通知函,在函件中告知双方交易协议于2024年1月31日签署,整个收购案将于2024年6月底前完成。也就是说,原计划5个月内交接的业务,如今仅历时3个月就已完成。

实际上,汉高对新近收购的沙宣品牌抱有很高期望。

依据此次汉高中国对蓝鲸财经记者独家回应的2.8亿欧元收购价格计算,约合人民币21.8亿元,结合沙宣在大中华区2亿欧元的年销售额,汉高支付的收购价似乎并不算高。

汉高消费品牌业务部亚洲区总裁董万青表示:“我们很高兴有机会将这个强大的品牌纳入我们的产品组合。我坚信这次收购将进一步巩固我们在美发领域的权威性。沙宣的加入将推动汉高消费品牌业务在亚洲的发展迈上新台阶,也体现了我们对这一极具活力市场的长期承诺。”

值得一提的是,汉高集团在美发领域的收购行动并非始于近期。

在2022年2月,汉高与资生堂签订了收购协议,目标是资生堂在亚太区的专业美发业务,该业务涵盖资生堂专业美发旗下的Sublimic和Primience等关键品牌,其产品定价主要在150至800元的区间,年销售额超过1亿欧元(约合人民币7.7亿元)。到了同年7月4日,汉高顺利完成了这项收购。

此外,汉高的收购历史可以追溯到更早的时期。2017年,汉高完成了对Nattura Laboratorios及资生堂在北美的专业美发业务的收购。2014年,汉高在美国市场收购了SexyHair、Alterna和Kenra三家公司。2000年,汉高收购了日本的头发化妆品专业公司Yamahatsu产业公司,包括其在中国的分支机构。

这一系列收购行为反映了汉高在美发产品领域不断深化其专业地位和市场影响力的战略意图。作为专业美发领域的全球第二大公司,汉高确实是一个不错的“婆家”。

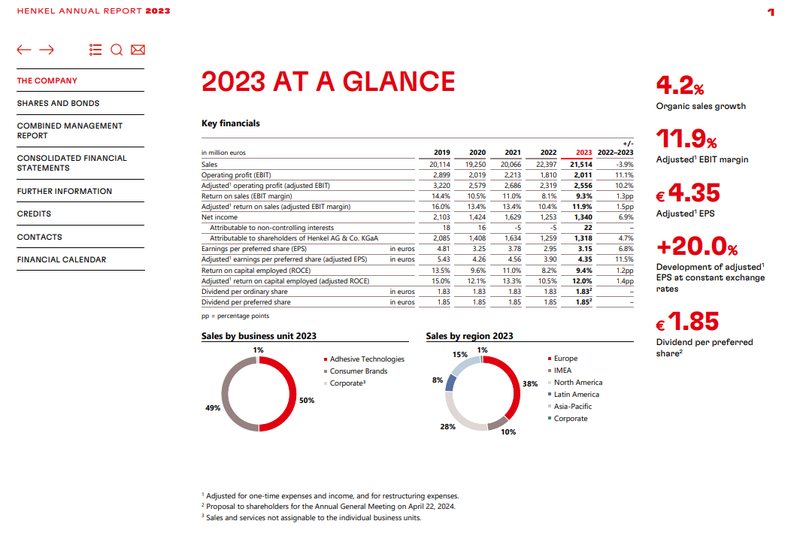

财报显示,汉高2023财年销售额为215.14亿欧元(约合人民币1680.70亿元),同比下降3.9%;调整后的EBIT(息税前利润)25.56亿欧元(约合人民币199.68亿元),同比增长10.2%;整体有机销售额增长4.2%。

此前,汉高在公布2022年财报时曾预计,2023财年有机销售额增幅在1%至3%之间,调整后的EBIT在10%至12%之间。从结果来看,有机销售额高于预期,调整后的EBIT符合预期。

图片来源:截自汉高财报

分部门来看,消费品业务部门销售额为105.56亿欧元(约合人民币824.65亿元),同比下降3.3%,有机销售额则增长6.1%;调整后的EBIT为11.15亿欧元(约合人民币87.10亿元),同比增长22.5%。对比上一年,该部门价格增长12.4%,销量下滑6.3%。

其中,头发业务取得显著增长,这主要是造型和着色业务,以及专业美发业务的强劲增长,该部分业务去年销售额为30.75亿欧元(约合人民币240.22亿元),有机销售额增长8.9%。

目前,汉高的美发业务版图已初具雏形。在大众市场,汉高拥有定位中低价位的丝蕴;在中高价位的专业市场,施华蔻占据一席之地;而在高端市场有资生堂专业美发品牌。沙宣虽然市场定位为中高端,但其面向消费者的日化产品售价相对亲民,在20至100元的价格区间。关于未来沙宣产品线和定价策略的调整,目前尚无确切信息。

可以预见的是,收购沙宣后,汉高的头发业务有望进一步提升,不论是否打造高端,都会影响公司整体的业绩表现。汉高集团预计,2024年有机销售额增长幅度将达2%-4%,调整后EBIT(息税前利润率)预计为12%-13.5%,消费品牌业务部的调整后销售回报率为11%-12.5%。

净利润跌幅破双位数,“瘦身”的不止宝洁一个

从自然年的统计维度来看,宝洁去年营收首次突破6000亿元。但实际上,从2023年全年的业绩变动幅度来看,日化美妆界大户也未能躲开行业业绩降速、利润缩水大环境的影响。

从营收看,宝洁去年四个季度增幅均为个位数;从净利润看,其2023年第四季度(即2024财年Q2)更是出现了下滑现象,这是宝洁近五年来首次在Q2净利润出现双位数下滑。

2024财年第三季度(2024年1月1日-2024年3月31日)财报显示,公司Q3净销售额为202亿美元,同比增长1%。剔除收购、资产剥离和外汇影响的有机销售额增幅为3%,略低于分析师的预期3.7%。

在涨价策略的助推下,宝洁净销售额有所增长,北美市场营收占比过半。不过,在大中华区,宝洁该季度有机销售额同比下滑10%,其中高端护肤品牌SK-II销售额下降30%。

连续两个季度高比例下跌,令宝洁不得不加强危机意识,现阶段,通过剥离沙宣和吉列等品牌来“瘦身”就是典型案例。实际上,宝洁公司历史上曾进行过多次业务精简,在2014年,面对增长缓慢的局面,宝洁采取了出售、停产或自然淘汰的措施,剥离了年销售额不足1亿美元的90至100个边缘品牌。到了2017年,宝洁进一步宣布将裁减超过100个品牌。

此外,宝洁的精简行为不仅限于品牌出售。2022年12月,宝洁关闭了旗下高端护肤品牌Snowberry的天猫官方旗舰店。同年4月,宝洁停止了在中国仅运营两年的高端美容仪品牌OPTE。9月份,宝洁旗下的First Aid Beauty也关闭了其天猫官方旗舰店,并清空了抖音平台旗舰店的商品。

这种通过剥离对业绩增长不利的资产来“瘦身”的做法,已经成为美妆行业大型集团的常规策略。除了宝洁,其他美妆集团也在进行类似的业务调整。

例如,联合利华在2022年12月宣布将其Elida Beauty业务出售给私人投资公司Yellow Wood Partners,预计交易将在2024年中完成。Elida Beauty成立于2021年,隶属于联合利华的个人护理部门,旗下拥有20多个非核心品牌,这表明联合利华一次性剥离了多个品牌。

在2023年2月,联合利华还出售了其平价洗发和护肤品牌Suave的北美业务给Yellow Wood Partners。联合利华通过出售非核心业务,旨在集中精力发展30个核心品牌。

资生堂也在近年来出售了多个品牌,包括Za姬芮、泊美等护肤品牌,bareMinerals、Buxom和Laura Mercier等高端彩妆品牌,以及珊珂、UNO和水之密语等10个大众个护品牌和专业美发业务,目的是更专注于高端护肤市场。

总体来看,美妆行业的巨头们通过并购和剥离,正在重塑着全球美妆市场的格局。这一系列的“买入”和“卖出”不仅反映了它们对当前市场动态的敏锐洞察,也体现了它们对未来发展方向的战略规划。

通过剥离那些不符合长期增长战略或业绩不佳的业务,美妆集团能够释放资本,并将其重新分配到更具潜力和盈利能力的领域。这种资源的优化配置,使得它们能够更加集中精力和资金,去培育那些能够带来创新和增长的强势品牌。

同时,通过收购那些具有强大市场地位和影响力的品牌,美妆企业在扩大自身产品组合、增强技术实力、拓展全球市场的同时,也构建起了更为强大和多元化的竞争壁垒。但这一“买”一“卖”是否能获得“双赢”,就要看“新主子”的运作能力了。